记者/ 钟黛 编辑/ 谭璐

物业股信心风雨飘摇之际,旭辉永升服务(01995.HK)带来一份不错的成绩单。

8月26日,旭辉永升服务召开2022年中期业绩发布会,收入同比增长53.6%至31.63亿元;归母净利润3.77亿元,同比增长33.4%;经营性现金流净额1.3亿元。

这一业绩增速,在当下的市场环境中已属不易。今年中报季,不少物业股计提关联方应收账款,叠加非业主增殖服务大幅缩减,使得净利润增长乏力甚至下滑。

在这份半年报中,旭辉永升服务并未进行大额计提,投资者认为,“符合旭辉系的风格”。此外,外拓能力保持增长,也增添了几分“含金量”。不过,应收账款的增长让投资者有所担忧。

8月26日,旭辉永升服务收报5.7港元,上涨8.99%。

齐头并进

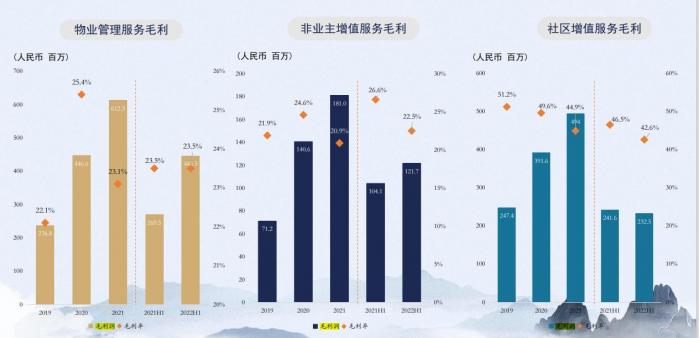

今年上半年,旭辉永升服务的三大业务板块齐头并进,物业管理服务、非业主增值服务、社区增值服务三大业务板块的业务收入分别占比总收入的59.8%、17.1%、17.3%。新布局的城市服务业务也实现收入1.8亿元。

(来源:旭辉永升服务2022年中报PPT)

基础物业服务的增长源于外拓能力强劲。今年上半年,旭辉永升服务累计在管建筑面积2.08亿平方米,同比增长60%;招投标新增规模超2000万平方米,新增饱和合同收入5.7亿元。

上半年,旭服的综合毛利率为25.7%,同比下降1.9个百分点。其中,物业管理服务毛利率为23.5%,社区增值服务毛利率为42.6%,非业主增值服务毛利率为22.5%。

首席财务官周迪解释,上半年城市服务业务的毛利率只有7.2%,主要是受疫情影响,很多开标推到下半年七八月份,但是前期投入人工还在,包括燃油成本价格上升,对城服业务有一定影响。

不过,他也指出,随着六七月份持续有大单接入,城市服务业务的毛利率未来能维持在10%以上,合理区间在10%—15%的水平。

信心攻防战

去年下半年以来,房企流动性持续承压,物管企业也蒙上了一层信用风险。

7月份,某头部物业公司承认,有134亿元存款通过第三方回流至关联地产公司。同月,金科服务也披露,向控股股东金科股份提供不超15亿元借款。

此类操作让资本市场担心,物业公司的独立性以及现金流安全。“物业股都怕被关联地产公司吸血。”一名私募投资经理指出。

旭辉永升服务董事会主席林中在业绩会上强调,旭服将保持独立性和市场化,“旭辉和旭服都会高度重视小股东的利益。”

(旭辉永升服务董事会主席林中)

摩根大通认为,旭辉永升服务2022年上半年的核心盈利较预期高出7%,但有一个主要问题是应收账款的增加。截至2022年6月底,其应收账款为12.7亿元,较2021年底上升60%,较去年同期上升86%。

对此,周迪在业绩会上强调,旭辉永升服务在管面积中有80%来自于独立第三方,仅20%来自于旭辉,独立性较高。此外,“旭辉主体本身对永升没有欠款,我们保持着每月进行对账、付款的制度”。

他表示,旭服两年内到期的应收账款占比达到92%,两年以上的应收账款占比仅8%,结构较为健康。

周迪也解释道,应收账款形成的原因包括:业主习惯于下半年缴费,抗疫期间,旭辉员工收缴工作的频率和力度相对下降;To B业务方面,封控期间无法邮寄发票,客户无法发起付款流程等。

为提振投资者信心,旭辉永升服务首次于年中派发30%的中期利润作为股息,合计1.13亿元人民币。