上周A股

过去一周(8月29日-9月2日),三大股指震荡走弱。截至9月2日收盘,沪指报3186.48点,周跌1.54%;深成指报11702.39点,周跌2.96%;创业板指报2533.02点,周跌4.06%。

具体来看,39%的个股周内实现上涨,63股周涨超15%,96股跌幅超15%。通信服务、医药商业、酒店及餐饮、传媒、房地产开发行业涨幅居前,燃气、电力设备、小金属、工业金属、煤炭开采加工、电力行业跌幅居前。

周五外盘

上周五,纽约股市三大股指显著下跌。截至当天收盘,道琼斯工业平均指数比前一交易日下跌337.98点,收于31318.44点,跌幅为1.07%;标准普尔500种股票指数下跌42.59点,收于3924.26点,跌幅为1.07%;纳斯达克综合指数下跌154.26点,收于11630.86点,跌幅为1.31%。

欧洲三大股指当天全线上涨。英国富时100指数2日报收于7281.19点,比前一交易日上涨132.69点,涨幅为1.86%;法国巴黎股市CAC40指数报收于6167.51点,比前一交易日上涨133.20点,涨幅为2.21%;德国法兰克福股市DAX指数报收于13050.27点,比前一交易日上涨420.04点,涨幅为3.33%。

国际油价2日上涨。截至当天收盘,纽约商品交易所10月交货的轻质原油期货价格上涨0.26美元,收于每桶86.87美元,涨幅为0.30%;11月交货的伦敦布伦特原油期货价格上涨0.66美元,收于每桶93.02美元,涨幅为0.71%。

重磅资讯

1. 国家发改委卢卫生:将进一步研究完善新能源汽车政策体系

国家发改委产业发展司司长卢卫生9月3日在2022中国汽车产业发展国际论坛上表示,下一步,国家发改委将会同有关部门在延长免征新能源汽车购置税基础上,进一步研究完善新能源汽车政策体系,鼓励各地区结合实际出台自治购买和使用新能源汽车的措施,剥除不利于新能源汽车推广应用的政策范例。

同时,国家发改委还将严格新能源汽车项目建设和新增生产基地条件,加强违规项目清理整治,大力推动落后企业和无效产能退出。此外,在加强技术创新方面,卢卫生提出,要加快发展钠离子电池、固态电池等新一代电池技术,积极探索车电分离、充换电结合等新模式,完善动力电池回收体系,持续提升产业核心竞争力。

华安证券认为,除小鹏、理想受产品周期影响外,其余车企销量在传统淡季表现依旧强劲,凸显电动车日益增长的刚性需求及不断丰富的产品供给共振形成的行业高景气仍在延续。随着各地支持政策逐步落地提振消费者信心,下半年陆续上市的新车型带来的产品力提升,9月电动车销量值得期待。建议关注供需仍紧的上游锂环节、受益于部分原料降价,电池涨价从而盈利能力修复的电池环节与产业新进入者。

2. 全国首个省级电力现货市场储能支持政策出台 加速开启蓝海市场

山东省发展改革委、山东省能源局、国家能源局山东监管办公室近日联合印发《关于促进我省新型储能示范项目健康发展的若干措施》,提出新型储能示范项目要依托现货市场,推动市场化发展。其中,补偿费用暂按电力市场规则中独立储能月度可用容量补偿标准的2倍执行。业内人士表示,《若干措施》是全国第一套电力现货市场储能支持政策,它创新了容量租赁、技术监督等机制,在全国范围内都有较强的示范意义。

信达证券认为,新能源发电建设已成我国长期战略发展重点,风电光伏成长空间广阔,新型储能是蓝海市场,特高压建设、电网智能化将持续推进。

3. 华为MATE 50系列、AITO问界M5 EV将发布 关注相关产业链

据华为终端消息,HUAWEI Mate 50系列及全场景新品秋季发布会将于9月6日14:30举行。据悉,届时,AITO品牌的首款纯电车型— AITO问界M5 EV将发布。

中信建投研报指出,市场预计Mate50将搭载北斗短报文,实现卫星通信功能。随着地面通信网络技术发展日益成熟,用户对于更广域(天空、海洋、森林、沙漠等)通信的需求不断增强,卫星通信及卫星互联网的发展被广泛关注,甚至可能成为6G的一部分。

国金证券指出,在国产汽车和国产零部件崛起的大背景下,华为智选汽车模式和HUAWEI INSIDE模式,都具有较强的竞争力。截至今年7月底,AITO已出现在全国的554家华为体验中心,问界M5月销已经达到6千辆以上。我们看好华为强大的渠道优势和终端品牌消费群体的号召力带来的销量增长。关注问界产业链,包括热管理、智能座舱、座椅、线束、智能底盘等。

4. 低基数叠加政策加持 基建行情重估空间巨大

国资委9月3日消息,9月2日,国资委党委召开党委扩大会议和中央企业专题会议。会议强调,要主动扩大有效投资,加大在网络型、产业升级、城市、农业农村等基础设施建设领域布局力度,对承担的“十四五”规划重大工程,加快开工建设,做到能开尽开,尽快形成实物工作量,瞄准建设现代产业体系、打造原创技术策源地和现代产业链链长等,抓紧实施一批具有引领性、战略性、带动性作用的重大项目,切实增强发展潜力动能。

国泰君安指出,此前,国常会要求增量接续政策细则9月上旬应出尽出,预期四季度政策或仍将继续加码基建,旺季基建订单投资将加速上行,低估值基建行情重估空间巨大。基建央国企订单充足,低基数下半年业绩将超预期加速。

机构点睛

国金证券:技术进步推动的成本下降,是光伏、储能渗透率持续提升并逐步实现对存量化石能源替代的核心驱动力,各国双碳目标的制定、传统能源价格的阶段性上涨只是“加速”了该进程,且在当前仍极低的渗透率下,这种加速也完全谈不上对未来需求的“透支”。短期内一些行业边际变化对基本面和投资逻辑的实际扰动程度,远远小于当前市场反应,情绪消化后板块将重回上升轨道。当前继续重点看好:储能、设备、强alpha硅料龙头、一体化组件龙头四大细分方向。

光大证券:煤炭需求中期有增长。今年地产、水电(1-7月,新开工面积同比-36.1%、水电发电量同比+16.7%)是造成煤炭需求不景气的主要原因,2023年煤炭需求将会显著好于今年(地产端同比继续大幅下降可能性不大、水电出力也将较今年大打折扣)。中长期受“双碳”政策的影响,煤炭供给难以放量,但需求仍将增长,价格有望维持高位,业务稳定、分红比例高的动力煤企业更能让投资者享受到高煤价带来的收益。

焦点公告

中国人寿:在纽交所存托股的退市已于美东时间9月2日生效

复星医药:控股股东拟减持不超3%A股股份

欢瑞世纪收关注函:核查是否存在涉嫌内幕交易情形

中科电气:拟与比亚迪子公司设立合资公司,建设10万吨锂离子负极材料项目

南京银行:拟与法国巴黎银行共同增资南银法巴消金

丽珠集团:重组新冠病毒融合蛋白疫苗被纳入序贯加强免疫紧急使用

寒武纪:云端智能芯片产品实现大批量销售尚需较长时间周期和前期技术服务投入

传艺科技:钠离子电池项目已具备中试生产条件并即将投产运行,收益率存在不确定性

迈为股份:安徽华晟拟向公司采购高效硅异质结太阳能电池生产线12条

康希诺:吸入用重组新冠病毒疫苗(5型腺病毒载体)作为加强针被纳入紧急使用

资金雷达

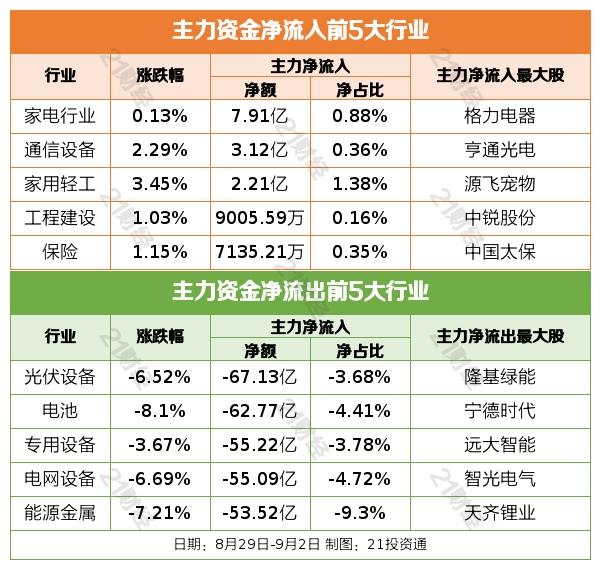

行业资金流

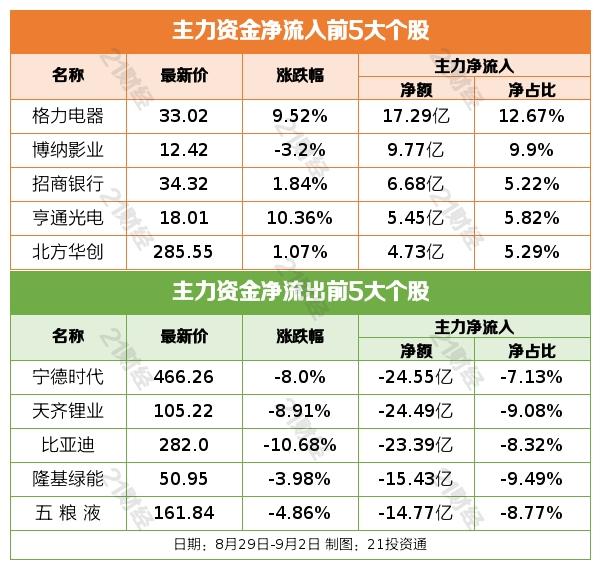

个股资金流

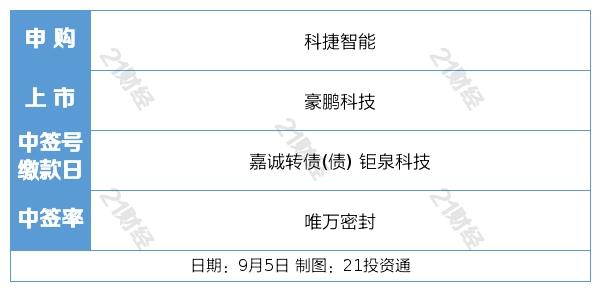

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)