在宏观GDP增速中长期下行的背景下,有一个行业正在脱颖而出。本文我们的结论是,以金融IT为例,软件行业具备长期的可持续快速成长。

说到成长的可持续性,市场很容易联想到消费行业(TO C),而软件行业的下游客户(TO B)决定在新形势下具备更强的韧性(尤其是大B,如金融)。

从历史上看,软件行业增速已持续快于GDP增速(银行IT 14~21年间CAGR 18%,证券IT 14-20年CAGR 26.41%),而我们认为未来也有望保持快速增长,详正文分析。

而在互联网收缩的大背景下,软件行业人力成本增速下行(14-21年计算机行业人均薪酬复合增速8.7%),以及去盗版的推动,软件行业有望体现收入利润的“剪刀差”。

总而言之,目前的计算机在增长的可持续性和利润的中期弹性方面被显著低估。下面,我们以金融IT行业为例,从供需角度进行分析。

【正文】

1. 重视软件需求的长期可持续性,以金融IT行业为例

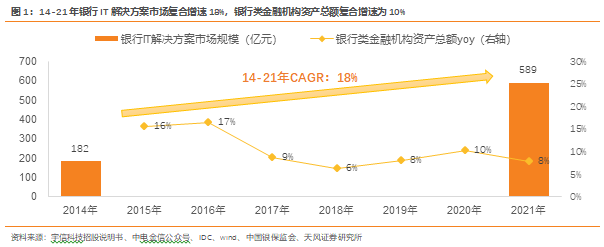

银行侧:14~21年间银行IT解决方案市场CARG 约18%,而银行类金融机构资产总额CARG仅10%。历史角度看,银行IT解决方案市场规模增速持续高于行业资产总额增速,行业具备增长的韧性。

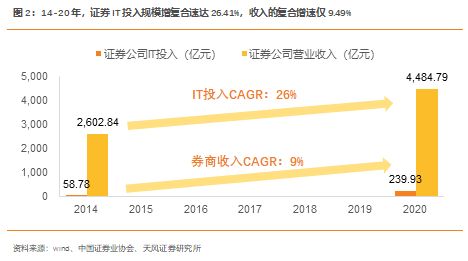

证券侧:根据中国证券业协会披露数据,14-20年证券IT投入规模复合增速达到26.41%,而对应时间内券商收入CAGR仅9.49%。

历史验证金融IT行业软件需求增速持续高于金融行业扩张速度。考虑金融企业支付能力较强,且软件类投入经营效益凸显,长期市场景气度持续为大概率事件。

2. 软件行业空间仍大,以金融IT为例长期空间在2~5倍

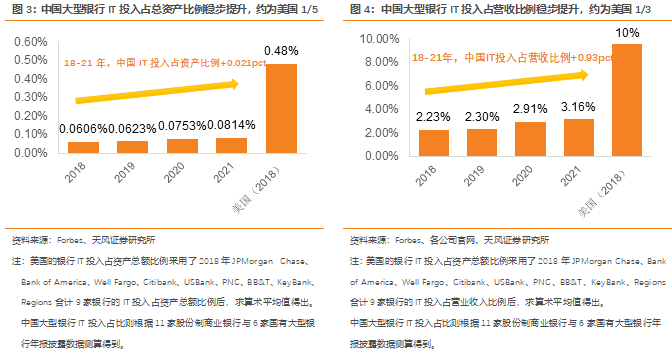

中国银行信息系统投入占比较海外具备2~5倍提升空间。2018年,美国大型银行IT投入占资产总额与营收的比例别为0.48%、9.5%,而截至2021年,中国仅0.08%、3.16%。

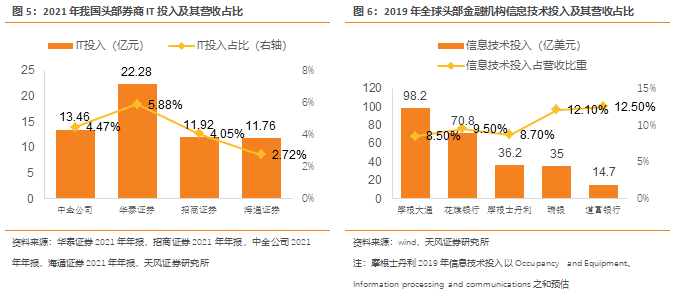

证券IT投入占比具备2倍以上提升空间。我国金融机构无论是信息技术投入的绝对数额还是营收相对占比,都有较大差距。2019年全球头部5家金融机构的信息技术投入均值为

51.0亿美元,占其营收比重的均值为10.3%;2021年,我国绝对值投入Top 4的证券公司在信息系统中的平均投入金额为14.86亿人民币,占其营收比重的均值为4.22%。IT投入占营收比重方面,较海外头部公司有2倍以上提升空间。

3. 政策之外,软件本质驱动源于企业竞争需要

3.1. 企业端:数字化成为竞争关键,亦是企业运转基石

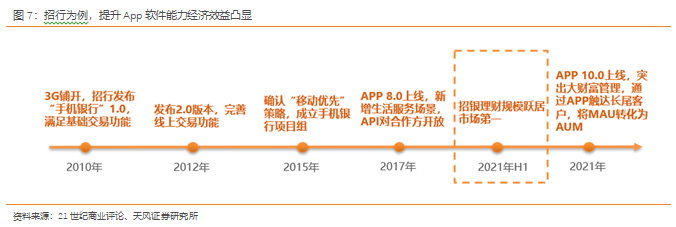

对于头部企业,我们认为加强软件实力,是打造公司差异化竞争优势的重要手段。在此通过引用招商银行通过手机银行实现理财规模扩张的案例进行说明。

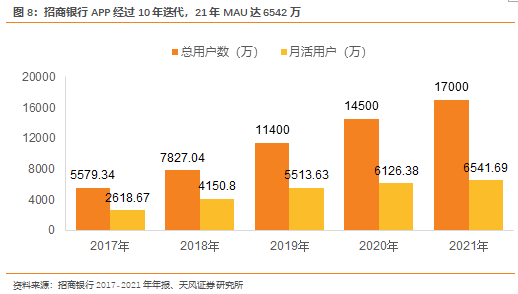

21年H1招商银行APP用户数达1.58亿人,招行理财子的理财产品规模跃居市场第一。银行的展业重点正在从线下网点向线上服务转移,应用软件的差异化优势打造银行竞争优势。以招行为例,截至21年H1 MAU达6141万,接近饿了么水平。而高MAU与对应的财富管理规模挂钩,截至21年H1,招行理财子管理的理财产品规模跃居市场第一,超过国有大行理财子。

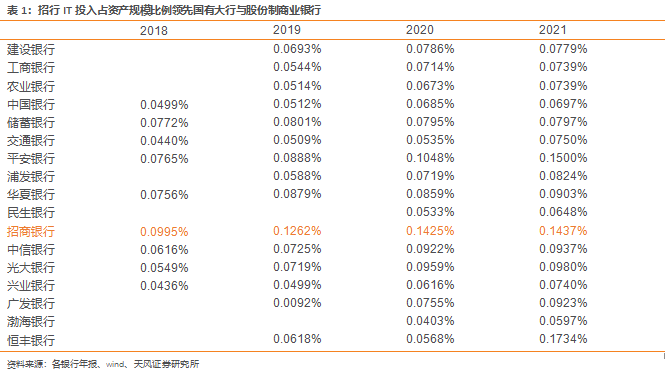

向上探究高MAU的来源,为持续保持高额IT投入提升用户体验的结果。对比国有6大行与其余11家股份制银行,招商银行IT投入占资产总额比例持续领先同行,20~21年间维持在0.14%左右。

我们认为,IT从投入转化为产出周期较长,但回报也相对可观。招行案例验证模式可行,银行乃至产业其他公司重视打造软件能力以提升自身竞争力为大概率事件。

对于腰部企业,软件能力是实现业务的基础条件,标准化软件或成为更优选择。考虑对于腰部企业而言,在业务能力上的提升,相对更具备投入性价比。而软件系统则是业务实现的基础前提。因此如银行IT,我们认为长期视角下,中小银行有望首先在产品化软件落地方面实现突破。

3.2. 政策端持续催化,大B端如金融业数字化转型纳入评级评分

企业数字化转型持续受到政策催化。以金融行业所代表的大B端为例,银行与证券公司的数字化转型情况、信息系统投入均已经纳入评级评分。

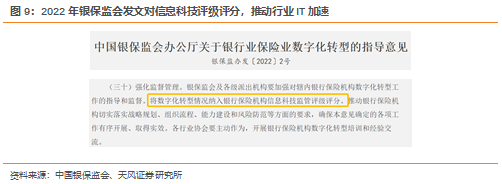

银行侧,2022年银保监会发文对信息科技评级评分,推动行业数字化进程加速。2022年初,银保监会发布《中国银保监会办公厅关于银行业保险数字化转型的指导意见》,明确到2025年,银行与保险业数字化转型取得明显成效,同时将数字化转型情况纳入银行保险机构信息科技监管评级评分。我们认为量化评分体系将催化行业IT投入占比进一步提升。

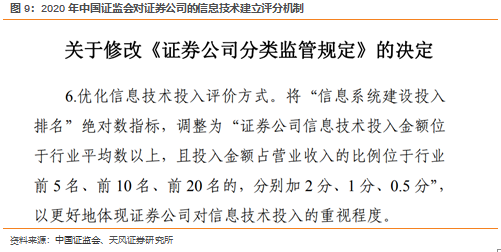

证券侧,证监会建立信息技术投入评分机制,同时要求证券期货业机构年均IT投入达3年平均营收的6%或平均净利润的3%。

评分机制方面,2020年7月,中国证券监督管理委员会发布《关于修改<证券公司分类监管规定>的决定》,对信息技术投入金额在行业平均数以上,且投入金额占营业收入比例位于行业前5/10/20名的机构,在评分时分别加2/1/0.5分。我们认为评分机制的变化将促使证券公司提升信息系统投入占营收的比重。

信息系统投入占比方面,根据2014年颁布的《证券期货业信息系统审计规范》,证券期货机构最近三个财政年度IT投入平均数额不少于最近三个财政年度平均净利润的6%或不少于最近三个财政年度平均营收的3%,取二者数额较大者。而非银机构净利润率通常小于50%,因此可近似认为中国证券监督管理委员会规定证券期货业机构最近三个财政年度IT投入平均数额不少于最近三个财政年度平均营收的3%。

4. 把握长期需求可持续,离不开中期需求的跟踪

我们认为,可基于行业客户的结构和需求驱动因素,建立研究体系。

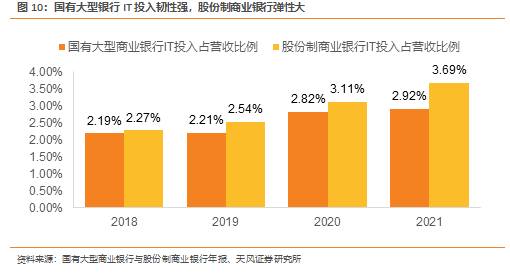

仍以银行IT为例,客户需求的韧性与资金总额成正比,弹性与改造进度成正比。原因在于国有大型银行IT投入基数高且考虑其雄厚资金实力,韧性更强,仍然为目前金融IT主要需求方。随着信创改造下沉,中小行金融创新加速,股份制商业银行及其余中小行IT投入占比提升,呈现更大弹性,有望在后续为市场贡献更多增量。

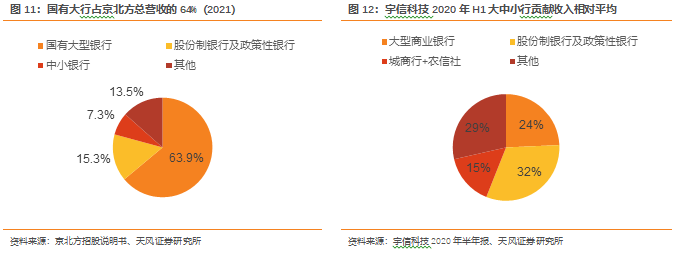

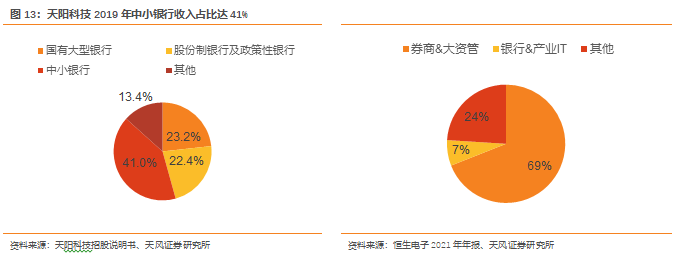

通过对下游客户占比拆分,可挑选出与宏观经济状况相匹配的标的。如在全年经济增速承压的情况下,首选以国有大型银行客户为主的公司,如京北方。而宏观经济景气度提升时,宇信、天阳等公司增有望释放更高弹性。

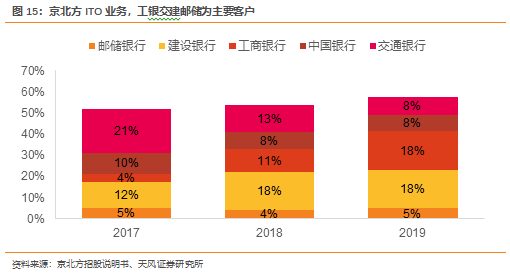

客户IT投入背后是更重视IT对业务的推动,大客户经营策略变化需重视。从京北方客户结构看,2019年ITO业务前五大客户分别为邮储银行、建设银行、工商银行、中国银行、交通银行,合计收入占ITO营收的57%。五家银行均为金融科技领域发展态势领先的头部银行。

大客户经营策略以邮储银行为例,行长更替更重视科技。因此若公司来自邮储银行的收入占比较高,后续则有望在收入端反映更多增量。

5. 关注软件的中期利润弹性,23~24年利润率有望大幅提升

IT软件公司的主要成本项在人员薪酬,核心变化量在人均薪酬与人员规模。接下来从软件公司商业模式角度,探讨人员与平均薪酬对其利润弹性的影响。

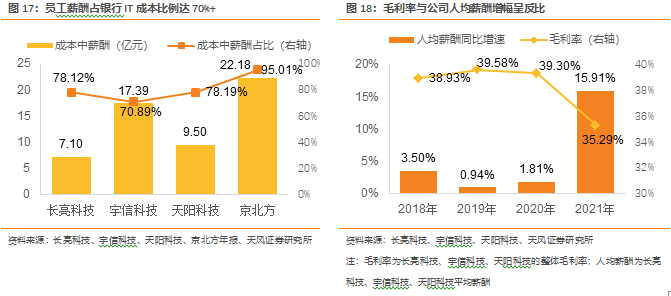

总的来说,软件企业盈利能力与员工薪酬变动情况强相关。以银行IT毛利率为例,员工薪酬为主要成本项,占比达70%+。同时,行业整体毛利率与人均薪酬增速呈反比关系。

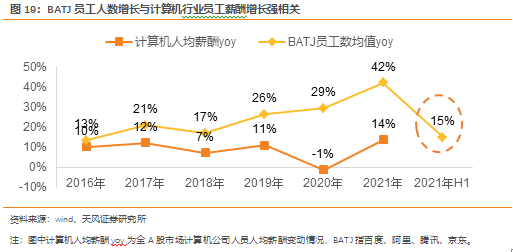

人均薪酬变动与BATJ对软件人才的需求成正比。以BATJ为代表的互联网企业为软件开发人才的主要需求方,他们的人员招聘情况决定了软件人才市场的供需关系,相应其余软件公司的人员招聘成本则受此影响而变化。同样以银行IT为例,17-21年间BATJ扩张幅度较大,计算机行业上市公司人均薪酬呈上行趋势。展望未来,互联网扩张步伐放缓,软件公司人员成本展望乐观。

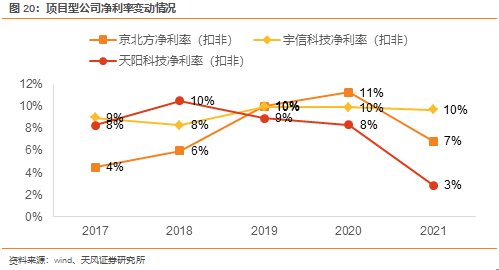

软件公司根据产品形态可主要分为项目型公司与产品型公司。项目型公司进行扩张时,人员扩张相对刚性;而产品型公司则核心在于提升公司人效。

对于项目型公司,利润与(人数*(人效-人均薪酬))相关性强。假设在需求稳定增长的情况下(前文已论述),若人均薪酬增速下行,毛利率提升,对应利润弹性凸显。考虑互联

网收缩的背景下,人均薪酬有望下行,对应行业净利率有望在22~23年回升。

对于产品型公司,利润与(总毛利-总薪酬)相关性强,利润弹性大。考虑产品型公司实施所需工程量较小,总薪酬增速核心看人效提升后对员工人数扩张的控制。假设在需求稳定增长的情况下(前文已论述),若人效提升,人员增幅下行,公司利润弹性大。以恒生电子为例,16-19年间,由于受益于员工人数增长趋缓,需求稳定的情况下三年扣非净利润增速CAGR达71%,对应净利率最高达23%;而20-21年由于人员大幅增长,扣非净利润增速放缓。

投资机会层面,建议关注:

金融IT领域,非银IT恒生电子、顶点软件、金证股份;

银行IT长亮科技、宇信科技、京北方、信安世纪、中科江南、神州信息、天阳科技

6. 风险提示

1)测算具有一定主观性,仅供参考

就需求端市场空间的测算而言,我们依据IDC等第三方机构对金融机构信息投入的预判进行空间测算,若第三方机构预判偏差较大,我们的测算可能会与实际情况偏差较大。并且,我们假设金融机构信息系统支出占比提升,虽然列举监管的鼓励、与海外头部金融机构的差距,但是该假设也可能不及预期。

2)市场竞争风险

我们认为先发优势是金融IT行业非常重要的优势之一,但不排除技术革新或产品创新可能会带来市场竞争格局的变化。

3)疫情反复致使实施落地不及预期

若疫情得不到有效控制,可能会对公司在手订单的现场实施产生影响;由于公司收入确认采取终验法,项目实施的延缓可能会延缓收入确认周期。