昨日A股

A股三大指数收盘涨跌不一,沪指涨0.13%,深成指跌1.18%,创业板指跌1.83%。总体上个股跌多涨少,两市超3700只个股下跌。沪深两市成交额8846亿,较上个交易日放量354亿。

南财金融终端主题库显示,中字头、教育、银行、港口等主题涨幅居前,供销社、医疗器械、中药、TOPCON电池等板块跌幅居前。

隔夜外盘

美股三大指数22日集体收涨,标普500指数涨1.36%,创9月14日以来收盘新高;纳指涨1.36%;道指涨1.18%,创8月17日以来收盘新高。大型科技股全线上涨,苹果、谷歌、脸书、微软涨超1%,亚马逊、奈飞小幅上涨。能源股表现强势,西方石油涨超4%,康菲石油涨超3%,埃克森美孚、雪佛龙、斯伦贝谢涨超2%。

欧洲三大股指22日全线上涨。英国富时100指数22日报收于7452.84点,比前一交易日上涨75.99点,涨幅为1.03%。法国巴黎股市CAC40指数报收于6657.53点,比前一交易日上涨23.08点,涨幅为0.35%;德国法兰克福股市DAX指数报收于14422.35点,比前一交易日上涨42.42点,涨幅为0.29%。

国际油价22日上涨。纽约商品交易所2023年1月交货的轻质原油期货价格上涨0.91美元,收于每桶80.95美元,涨幅为1.14%;2023年1月交货的伦敦布伦特原油期货价格上涨0.91美元,收于每桶88.36美元,涨幅为1.04%。

纽约商品交易所黄金期货市场交投最活跃的12月黄金期价22日比前一交易日上涨0.3美元,收于每盎司1739.9美元,涨幅为0.02%。

重磅资讯

1. 国务院国资委:坚定支持中央航运企业抓住新一轮科技革命和产业变革机遇

国务院国资委党委委员、秘书长彭华岗表示,国务院国资委高度重视绿色创新发展,坚定支持中央航运企业抓住新一轮科技革命和产业变革的机遇,以绿色发展为引领,实现智慧转型,增强发展韧性,持续激发高质量发展的新动能。

2. 深交所总经理沙雁:国资国企长期投资、价值投资功能有待彰显

深交所党委副书记、总经理沙雁在2022金融街论坛年会上表示,国资国企长期投资、价值投资功能有待彰显。今年是国企改革三年行动的收官之年,深市国企近三年营业收入、净利润复合增长率分别为18%、35%,均超过市场整体水平,“稳定器”和“压舱石”作用充分显现。但是,受企业投资者关系管理、机构路演宣介、市场认知不充分等因素影响,市场对国企的价值发现和资源配置功能仍有待提升。

中信证券认为,国企三年改革,通过引入战略投资者,推进专业化平台打造,建立现代企业制度,实施市场化激励,极大提升了国有企业的经营活力。当前的信用融资环境也相对有利于国有企业发展,我们看好基础设施和现代服务领域,国有企业的进一步成长。

招商证券指出,四季度布局央企正当时。长期看,经历了本轮全面深化国企改革,上市央企盈利能力明显提升、杠杆率明显下降、激励机制更为健全、科技创新能力不断增强,长期投资价值凸显。短期看,在当前经济下行背景下,央企逆周期属性明显、估值性价比高、高股息优势显著,在四季度风格切换场景概率提升背景下短期配置意义同样较高。

3. 国家能源局:截至10月底全国累计发电装机25亿千瓦

国家能源局发布的最新数据显示,截至10月底,全国累计发电装机容量约25.0亿千瓦,同比增长8.3%。其中,风电装机容量约3.5亿千瓦,同比增长16.6%;太阳能发电装机容量约3.6亿千瓦,同比增长29.2%。

国金证券认为,风电招标高景气,预计全年招标规模达80-100GW。陆风机组中标集中度提升。海风玩家增多,海风机组价格持稳下降。截至10月末,据统计,共有10.1GW平价海风项目公布中标整机商。预计未来风电需求持续保持高增,主要推荐三条主线:(1)海风相关产业链;(2)全球供应以及国产化的高成长零部件;(3)受益行业景气环节。

4. 证监会上市部李明:对退市的评价不在数量 在于是否“应退尽退”

证监会上市公司监管部主任李明表示,长期以来市场对退市有不同的视角和看法,有的认为要讲退市数量与上市数量挂钩,要大进大出,有的认为退市将造成公司与股东个体利益受损,要尽量少退,这两种看法都不妥,对退市的评价不在于数量,而在于是否应退尽退。数据显示,今年共强制退市42家公司,加上2021年强制退市的17家,两年退市家数占30多年来全部退市公司总数量的40%。在他看来,这些公司的退市是对市场投资理念、生态系统的深刻扭转,解决了证券监管资源长期与风险公司的无谓纠缠,帮助地方政府腾出手来更好谋划发展。

5. 经合组织预测2023年全球经济增速将从2022年的3.1%放缓至2.2%

据央视新闻消息,当地时间11月22日,经济合作与发展组织(OECD)发布了最新一期全球经济展望报告。报告显示,由于俄乌冲突引发的大规模和历史性的能源冲击继续刺激通胀压力,削弱购买力并增加全球风险,预计未来一年全球经济增长将进一步放缓。报告预测,未来两年全球经济异常不平衡和脆弱。预计全球经济增长将远低于俄乌冲突前的预期,2022年小幅增长3.1%,随后在2023年放缓至2.2%,并在2024年小幅复苏至2.7%。

机构点睛

国泰君安:当前A股煤企估值普遍处于历史低位,截至11月22日,按照2022年三季度扣非利润年化PE为5.7倍,位于十年期估值低位,远低于A股整体估值水平。当前煤企由周期资源品向能源战略品定位转变,盈利稳定性提升,结合高分红,估值存在提升空间。板块盈利稳定、估值极低、分红可观,长协价提升行业盈利预期上移,国家能源安全大战略下具备大幅提估值空间。

东兴证券:光伏行业高景气高成长确定性强,欧美发展部分本土制造业不改光伏行业“量增”逻辑。随着明年硅料供应逐步释放,电站回报率提升将刺激光伏地面电站建设需求释放,预计明年全球新增装机将达300GW以上。同时,硅料降价将带来产业链利润重分配,组件向下游电站的让利压力以及组件对辅材的压价压力都将减小,利好一体化组件企业和非硅环节。

可把握以下三条主线:主线一:行业利润重分配,一体化组件和胶膜、接线盒等辅材受益;主线二:地面电站需求边际释放,大逆变器和储能pcs需求快速增长;主线三:N型电池崛起,受益的配套产业链公司,包括topcon、hjt、ibc、钙钛矿等路线相关设备企业。

焦点公告

英联股份:复合铜箔及相关材料的生产设备将于近期交付

共达电声:拟以9.73元/股面向大股东无锡韦感定增募资不超过5亿元 用于智能汽车模组升级和扩产等项目

安旭生物:新冠病毒抗原家用自测检测试剂获FDA紧急使用授权

正泰电器:拟10.2亿元收购通润装备29.99%股份 将成为通润装备控股股东

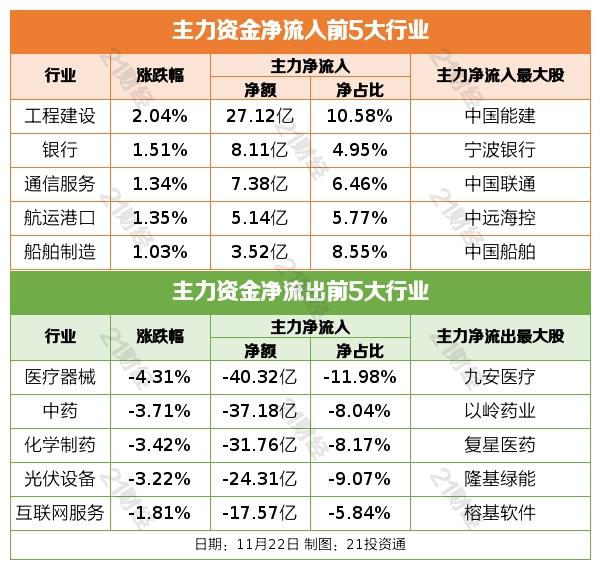

资金雷达

行业资金流

个股资金流

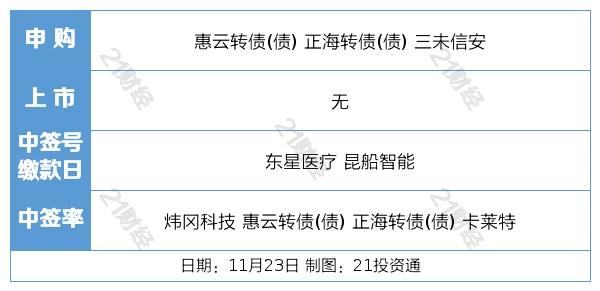

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)