一、证券市场回顾

同花顺数据显示,昨日(11月23日,下同),上证综指日内上涨0.26%,收于3096.91点,最高3108.24点;深证成指日内下跌0.27%,收于10972.81点,最高11025.48点;创业板指日内下跌0.14%,收于2340.34点,最高2357.0点。北向资金由上个交易日的流出7.59亿元转变成流入15.65亿元。

二、ETF市场表现

1、股票型ETF整体市场表现

昨日股票型ETF收益率中位数为-0.1%。其中按照不同分类,规模指数中易方达上证中盘ETF收益率最高,为0.54%;行业指数中南方中证新能源ETF收益率最高,为1.89%;策略指数中国泰富时中国国企开放共赢ETF收益率最高,为1.52%;风格指数中华夏创成长ETF收益率最高,为0.76%;主题指数中国泰中证光伏产业ETF收益率最高,为3.55%。

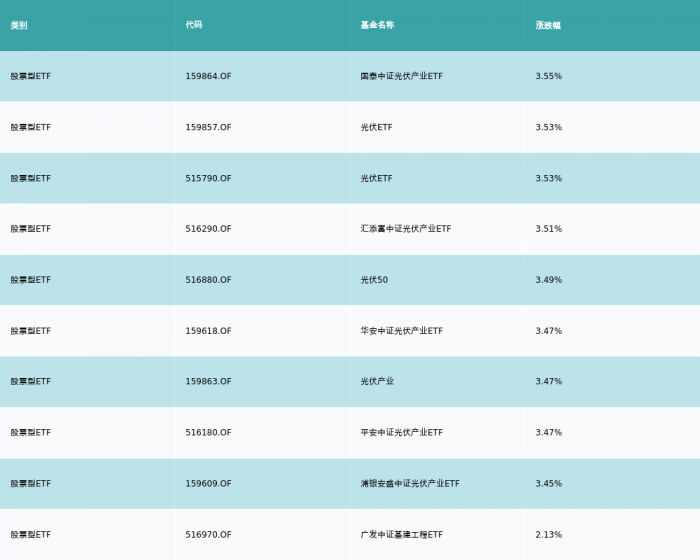

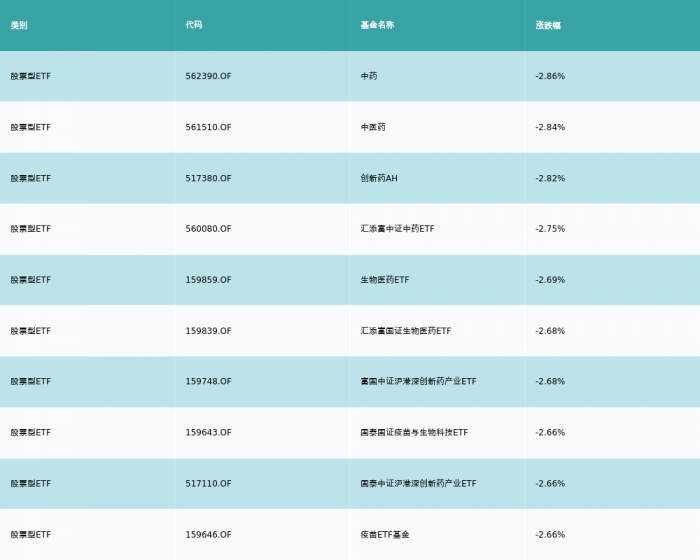

2、股票型ETF涨跌幅排行

昨日股票型ETF涨幅最高的3支ETF及其收益率分别为:国泰中证光伏产业ETF(3.55%)、光伏ETF(3.53%)、光伏ETF(3.53%)。涨幅前10详情见下表:

昨日股票型ETF跌幅最大的3支ETF及其收益率分别为:中药(-2.86%)、中医药(-2.84%)、创新药AH(-2.82%)。跌幅前10详情见下表:

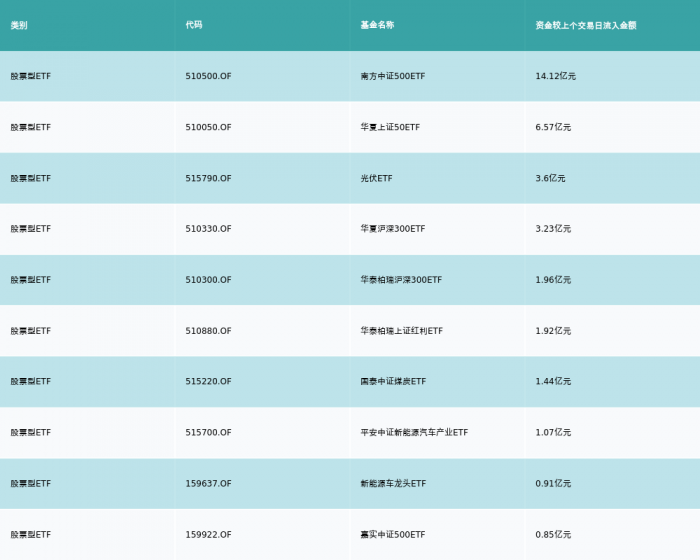

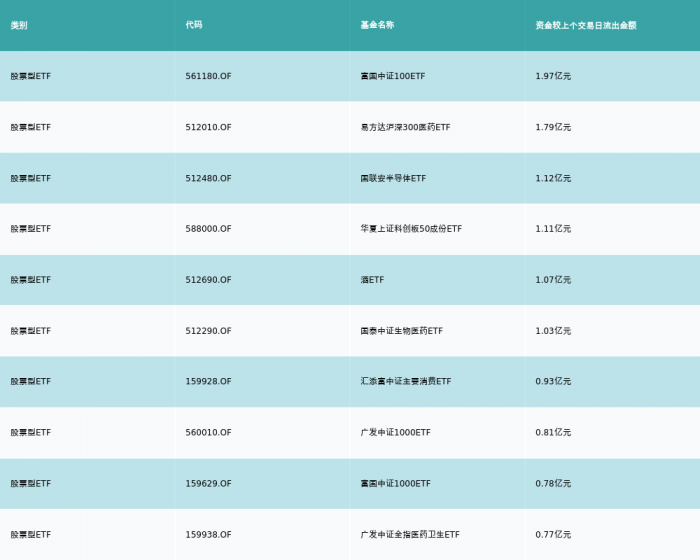

3、股票型ETF资金流向

昨日股票型ETF资金流入最多的3支ETF及其流入金额分别为:南方中证500ETF(流入14.12亿元)、华夏上证50ETF(流入6.57亿元)、光伏ETF(流入3.6亿元)。资金流入前10详情见下表:

昨日股票型ETF资金流出最多的3支ETF及其流入金额分别为:富国中证100ETF(流出1.97亿元)、易方达沪深300医药ETF(流出1.79亿元)、国联安半导体ETF(流出1.12亿元)。资金流出前10详情见下表:

三、机构观点

①光伏行业高景气高成长确定性强 预计明年全球新增装机将达300GW以上

东兴证券认为,光伏行业高景气高成长确定性强,欧美发展部分本土制造业不改光伏行业“量增”逻辑。随着明年硅料供应逐步释放,电站回报率提升将刺激光伏地面电站建设需求释放,预计明年全球新增装机将达300GW以上。同时,硅料降价将带来产业链利润重分配,组件向下游电站的让利压力以及组件对辅材的压价压力都将减小,利好一体化组件企业和非硅环节。

②供给端产能逐步释放 第四季度光伏装机旺季如期来临

中泰证券认为,硅料产出受限是此前影响光伏行业供给能力及排产的重要因素,当前将已迎来重大变化:

供给端:硅料产能逐步释放;

需求端:Q4光伏装机旺季如期来临,以国内大基地为主的需求有望大幅增长,行业将进入景气度上行通道。

建议关注:

受益于供给紧张+新技术革新的电池片环节,今年紧缺格局致盈利能力优异,明年新电池技术推进盈利能力接棒,确定性较强。

受到进口高纯石英砂掣肘的硅片及辅材环节。进口高纯石英砂有保供能保障坩埚品质,可享受销售溢价;保障硅片环节自身开工率,降低非硅成本;短期关注业绩兑现,中长期关注稳态格局。

不受主产业链格局变化的辅材环节。

一体化组件企业依然推荐。一体化组件企业三季报业绩兑现+第三批大基地带来β机会,以及新电池技术推进带来α机会,当前估值性价比较高。