摘 要

报告导读:地产支持政策继续加码,期待对厨电拉动修复效应;老板集成灶线下快速起量瞩目,增持。

摘要:

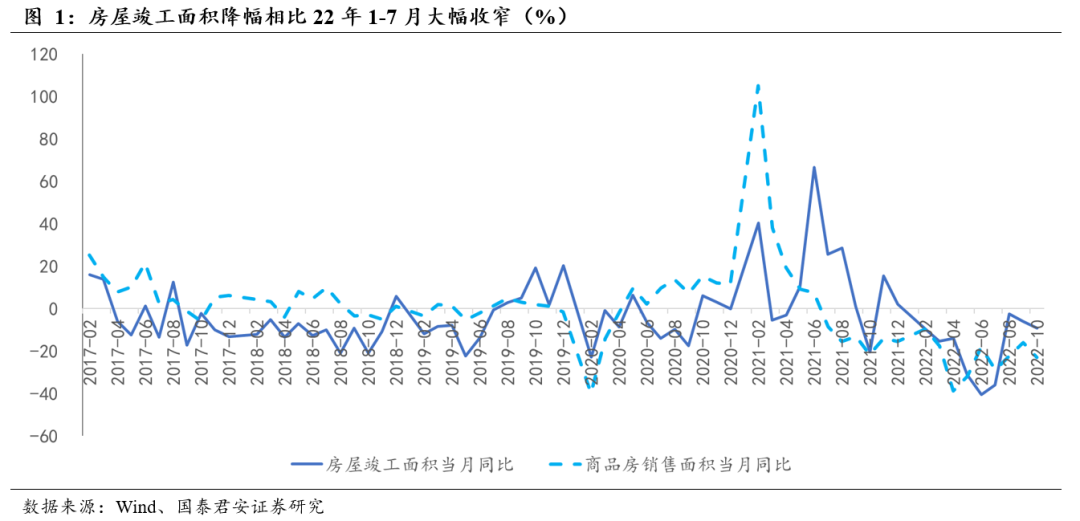

地产支持政策继续加码,期待对厨电拉动修复效应。统计局数据显示2022年10月,房屋竣工面积同比-9.4%,相比1-7月降幅大幅收窄,环比9月降幅小幅扩大3.4pct,地产竣工维持修复态势;10月商品房销售面积同比-23.2%,环比8月降幅收窄8.4pct,销售端动力仍然较弱。地产支持政策继续加码,11月13日央行和银保监会联合重磅出台“央行16条”,支持房地产市场平稳健康发展。保交楼”进一步落实有望带来业绩与估值、改善需求,地产后周期有望边际改善。

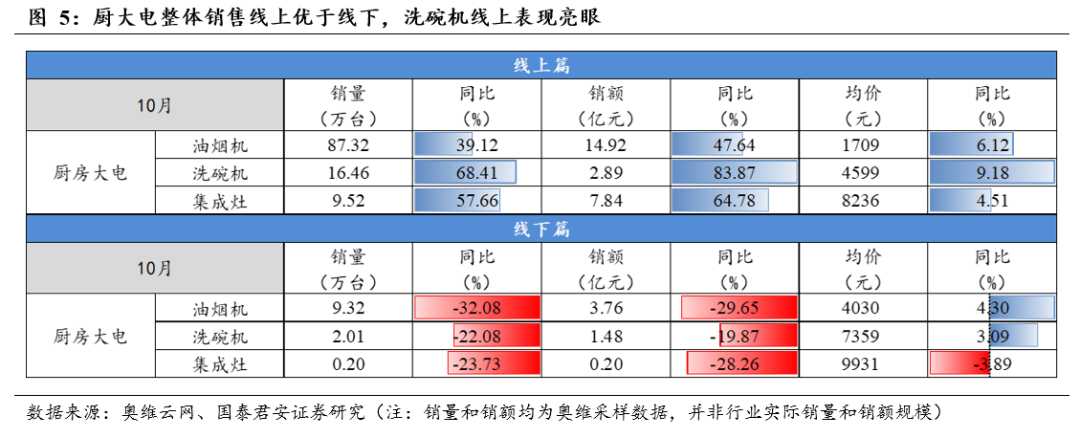

厨大电整体承压,洗碗机线上起量瞩目。分品类来看,根据奥维数据,10月油烟机线上销额/销量同比分别+47.64%/+39.12%;线下销额/销量同比分别-29.65%/-32.08%,线下销售仍然承压明显。10月洗碗机线上销额/销量同比分别+83.87%/+68.41%,均价同比+9.18%,线上均价提升明显;线下销额/销量同比分别-19.87%/-22.08%,均价同比+3.09%,线下整体跌幅收窄。10月集成灶线上销额/销量同比分别+64.78%/+57.66%,线上表现良好;线下销额/销量同比分别-28.26%/-23.73%。

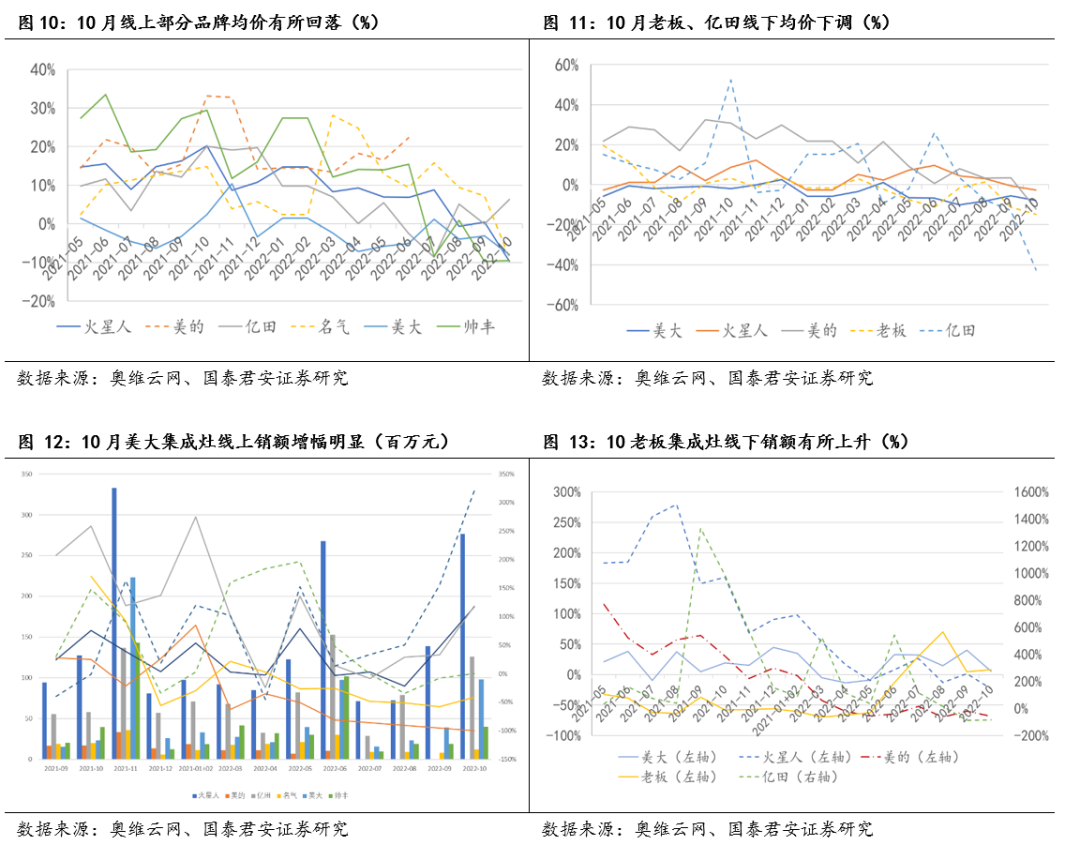

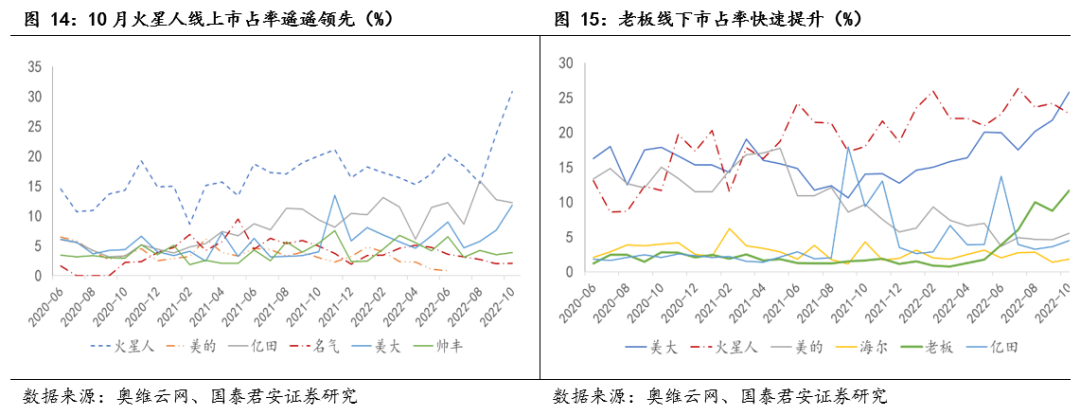

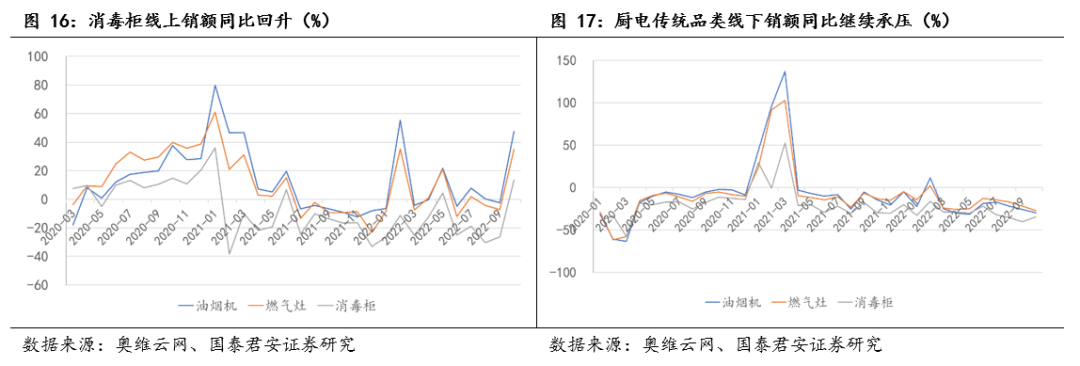

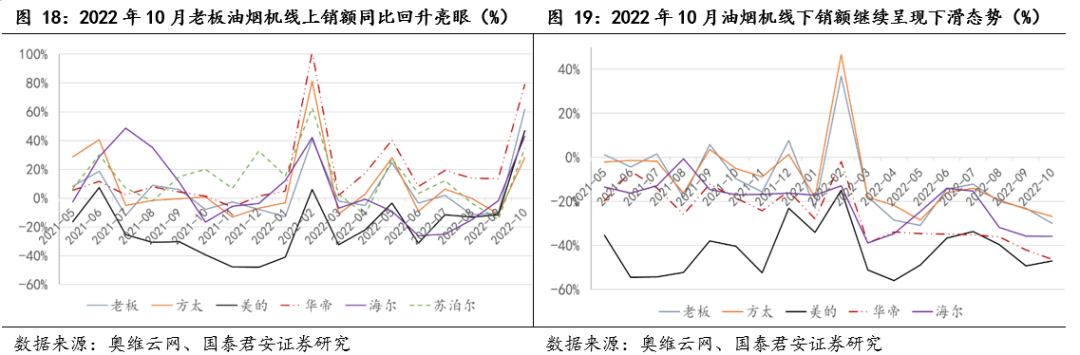

集成灶:10月集成灶市场回暖,线上优于线下。根据奥维数据,10月集成灶全渠道零售合计规模30.9万台(同比+3.8%)、26.6亿元(同比+1.6%);其中,线上销额/销量同比分别+57.7%/+51.8%;线下销额/销量同比分别-11.6%/-10.3%。集成灶款式从消毒柜款、蒸箱款向蒸烤一体款、蒸烤独立款等高品质产品转移趋势明显。老板线下快速起量,10月老板集成灶线上、线下零售额占有率分别排名第8、第3,10月线下销额同比+287%。传统厨电:线上销售优于线下,华帝油烟机线上销额同比提升亮眼。10月油烟机、燃气灶、消毒柜线上渠道销额同比分别+47.64%/+34.82%/+13.42%,其中帝油烟机线上销额提升明显,同比+79%。三大传统厨电线下渠道销量、销额均呈现双位数下滑。

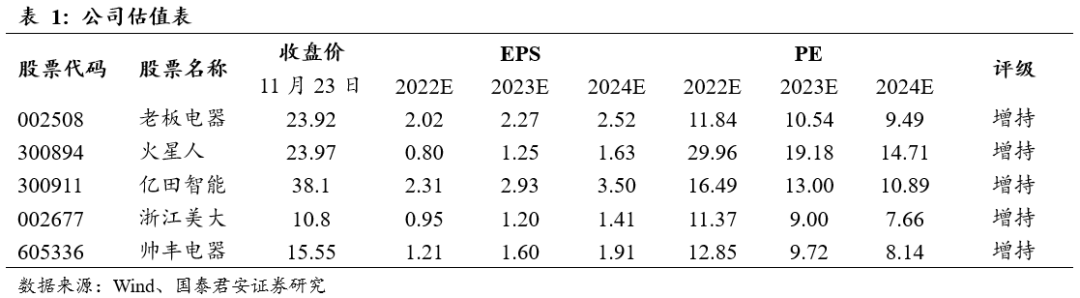

投资建议:尽管厨电行业短期内受竣工数据影响较大,但考虑到地产政策边际宽松政策不断加码,我们预计板块估值压制有望首先得到改善,继而逐步反应在厨电需求的恢复性增长。推荐老板电器(22PE:11.8x),其洗碗机、蒸烤一体机第二品类成功开拓出第二增长曲线,且2022年3月上市的集成灶近期快速起量,值得关注。推荐集成灶领域亿田智能(22PE:16.5x)、火星人(22PE:30.0x)、浙江美大(22PE:11.4x)、帅丰电器(22PE:12.9x)。

风险提示:原材料价格波动风险、行业竞争加剧风险。

目 录

1.地产支持政策继续加码,

期待对厨电拉动修复效应

2022年10月房屋竣工维持修复态势,商品房销售面积降幅小幅扩大。统计局数据显示2022年10月,房屋竣工面积同比-9.4%,相比1-7月降幅大幅收窄,环比9月降幅小幅扩大3.4pct,地产竣工维持修复态势;10月商品房销售面积同比-23.2%,环比9月降幅扩大7pct,销售端动力仍然较弱。

地产支持政策继续加码,后产业链有望受益。11 月 13 日央行和银保监会联合出台“央行16条”,支持房地产市场平稳健康发展。涵盖1)要保持房地产融资平稳有序;2)积极做好“保交楼”金融服务;3)积极配合做好受困房地产企业风险处置;4)依法保障住房金融消费者合法权营;5)段性调整部分金融管理政策,6)定住房租赁金融支持力度等六大方面。其中,关于积极做好“保交楼”金融服务方面:此次政策在既有专项借款基础上,特别创设了一种新的保交楼支持工具,即“配套融资支持”。该表述也是此次“央行 16 条”新政中文字最多的内容,足以说明重视程度之高。此外,2022年11月以来,地产端一系列利好政策密集发布。11月8日,中国银行间市场交易商协会释放“第二支箭”的利好消息,由央行再贷款提供资金支持,预计可提供约2500亿元民营企业债券融资,后续还有望扩容。11月9日,深圳市住建局发布通告》,公布人才住房的申请条件、房源安排等事项,涉及6个人才住房项目、4422套房。

地产端利好政策出台密度加大,“保交楼”进一步落实有望带来业绩与估值、改善需求,地产后周期有望边际改善。住宅商品房竣工后,通常延迟2个季度左右反映在家电需求上,自2021年Q4以来的地产竣工对厨电拉动动力不足的状态有望得到改善,期待地产后周期产业链的需求修复。

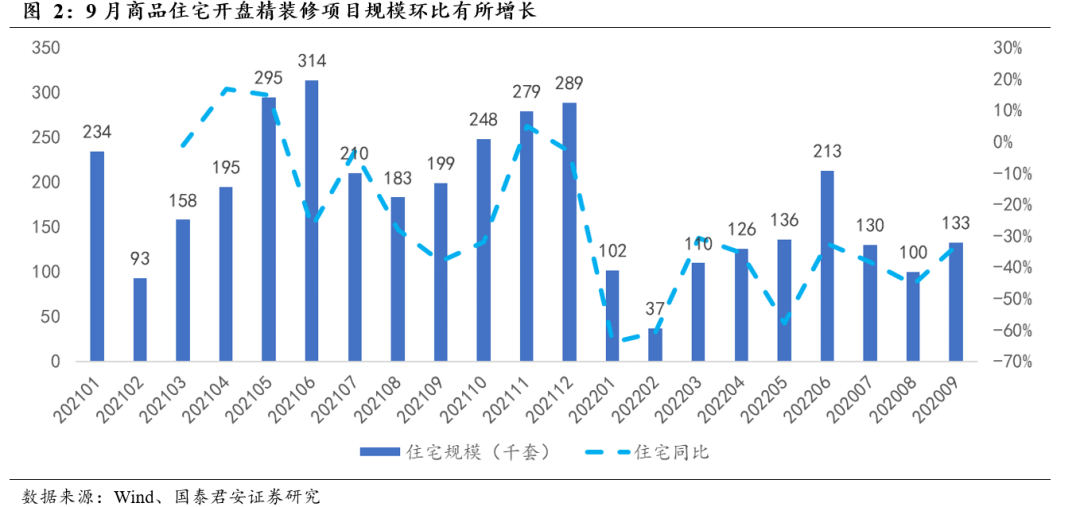

9月商品住宅开盘精装修项目环比有所回升。奥维云网数显示, 2022年1-9月,中国商品房住宅精装项目新开盘累计数量1454个,同比-39.0%;开盘房间累计数量108.5万套,同比-46.1%。2022年2-6月份,精装修开盘套数月规模量环比增长,7、8月回归下滑,环比-23.05%,9月环比+33%。根据奥维数据,9月新开工商品房精装修项目主要分布在华东、二线城市,占比38.3%、59.4%;9月全国精装开盘规模前三甲城市分别为广州、北京、杭州。

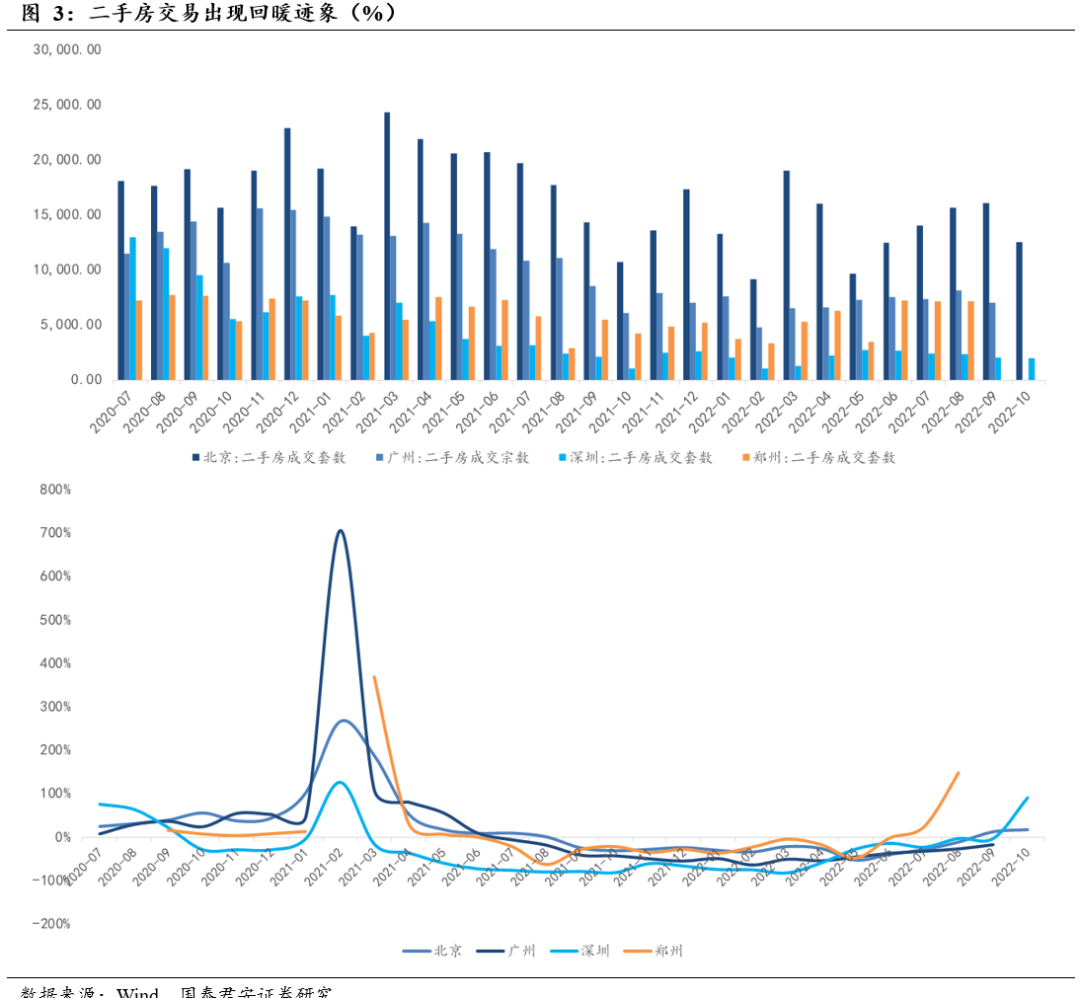

北京二手房市场呈回暖迹象,深圳二手房交易套数同比大幅提升。2022年10月北京、深圳二手房交易套数同比分别+17%/+90%,其中北京二手房交易套数经历12个月下降后,9、10月同比回正,北京二手房成交套数自5月份创最大降幅后,连续4个月降幅收窄,8月收窄至小双位数,9月、10月同比回正。整体一线城市二手房交易市场出现回暖迹象。

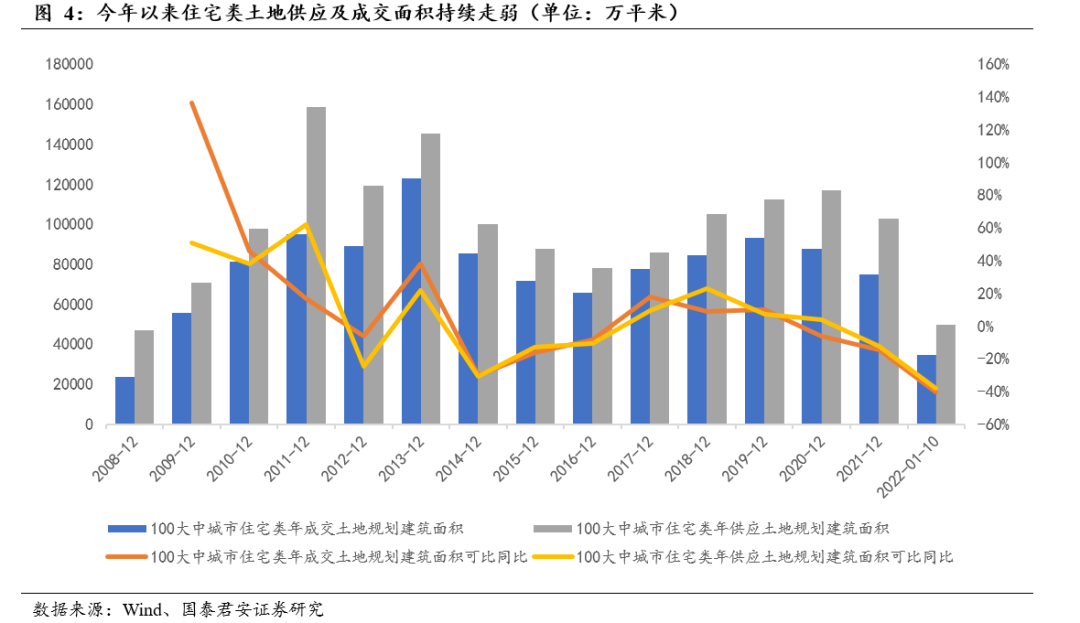

2022年以来,住宅类土地供应及成交面积持续走弱。2022年1-10月,国内100大中城市住宅类年成交及供应土地规划建筑面积累计同比分别-40%/-38%,今年以来各地住宅类土地供应量及成交量均明显低于去年同期水平。但传统土地供应高峰出现在每年10月-12月,年内住宅类土地供应及成交面积有望同比降幅收窄。地产商拿地后,除土地出让时有明确开发周期限制外,通常2-4年左右完成竣工交付,长周期来看,2022年以来住宅类土地供应及成交面积持续走弱或将部分抑制2024-2026年的地产后产业链需求。

2. 厨大电整体线上优于线下,

洗碗机线上起量瞩目

厨大电整体线下承压,洗碗机线上表现亮眼。分品类来看,根据奥维数据,10月油烟机线上销额/销量同比分别+47.64%/+39.12%;线下销额/销量同比分别-29.65%/-32.08%,线下销售仍然承压明显。10月洗碗机线上销额/销量同比分别+83.87%/+68.41%,均价同比+9.18%,线上均价提升明显;线下销额/销量同比分别-19.87%/-22.08%,均价同比+3.09%,线下整体跌幅收窄。10月集成灶线上销额/销量同比分别+64.78%/+57.66%,线上表现良好;线下销额/销量同比分别-28.26%/-23.73%。

2.1. 洗碗机:线下销量承压,线上起量幅度亮眼

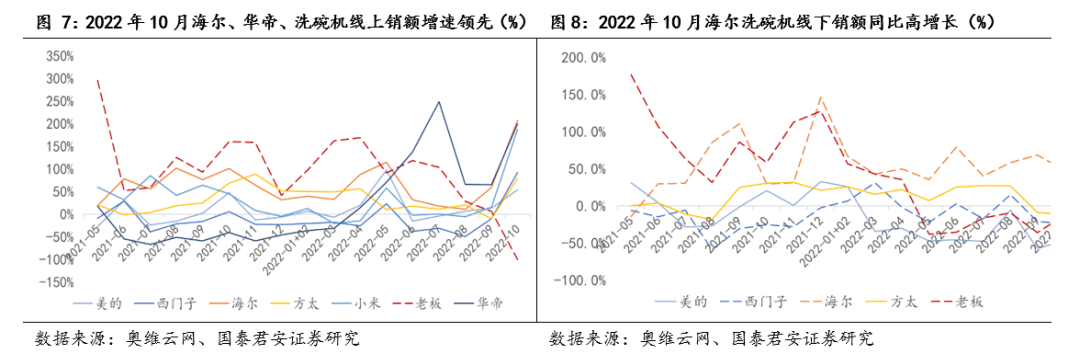

10月洗碗机线下销量承压,线上销量亮眼。根据上图显示,10月洗碗机行业线上表现亮眼,销量、销额、均价均有所提升。分品牌来看,2022年10月海尔线上销额同比+208%(前值为+59%),线下销额同比+47.7%(前值为+68.3%)。2022年10月老板洗碗机增速有所回落,10月老板洗碗机线上销额同比-100%(前值为+7%),线下销额同比-12.6%(前值为-35.7%)。受去年低基数原因,自2022年4月以来,华帝洗碗机线上销额呈现高增,10月华帝洗碗机线上市占率1.53%,线上销额同比+200%。

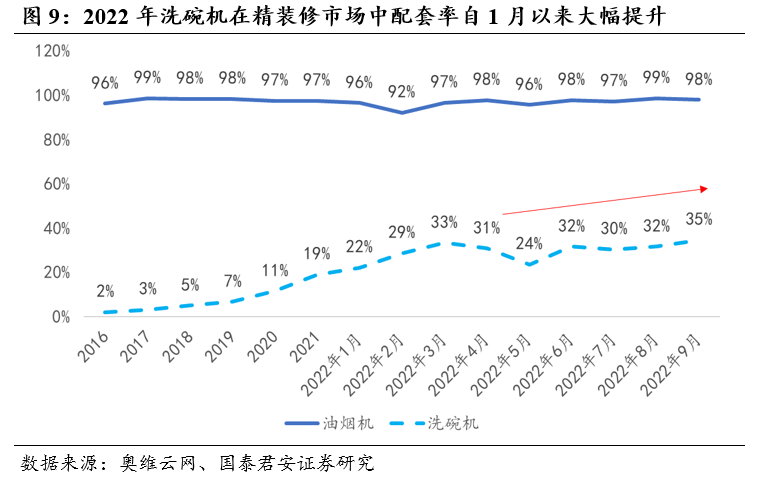

洗碗机精装修配套率仍在快速上行通道,工程渠道占比较高的老板电器有望持续受益。根据奥维数据显示,洗碗机作为新兴产品配置率持续增长至9月的34.5%,同比+2.09pct,与配套率稳定在90%以上的油烟机相比,洗碗机配套率仍然有较大的提升空间;受地产负面影响,2022年1-9月洗碗机规模32.59万套,同比-10.88%,累计配套率30%(+12pct)。从精装修洗碗机市场的品牌份额来看,市场集中度较高,TOP5品牌分别为方太、老板、西门子、博世,合计份额为87.6%。其中老板电器工程渠道占比已达20%以上,与龙头地产商保持长期紧密的合作关系,2022年1-9月老板电器在精装修市场累计市占率27.9%(同比+5.4pct),预计将是洗碗机配套率提升最直接的受益企业之一。

2.2. 集成灶:线上优于线下,老板线下快速起量

10月集成灶市场回暖,线上优于线下。根据奥维云网推总数据显示,10月集成灶全渠道零售合计规模30.9万台、26.6亿元,零售量同比+3.8%、零售额同比+1.6%;其中,集成灶线上销额/销量同比分别+57.7%/+51.8%;线下销额/销量同比分别-11.6%/-10.3%。集成灶款式从消毒柜款、蒸箱款向蒸烤一体款、蒸烤独立款等高品质产品转移趋势明显。根据奥维数据,2022年10月蒸烤一体款集成灶11000-12999元产品占比达到24.1%、环比9月增长12.4%;2022年10月蒸烤独立款集成灶11000-12999元产品占比达到40.9%、环比9月增长17.2%。

火星人、美大双线销额增长,火星人行业龙头地位维持。2022年10月,火星人集成灶线上市占率30.76%,环比上月大幅+7pct,线上销量同比+ 140.34%,销额同比+117%,均价同比-9.7%;线下销量同比+-21.07%,销额同比-23%,均价同比-2.7%。美大集成灶线上市占率11.79%,环比上月大幅+4.16pct,线上销量同比+ 356.95%,销额同比+ 320%,均价同比-8.0%;线下销量同比14.77%,销额同比+6%,均价同比-8.0%。

线下市场,老板电器集成灶快速起量瞩目。老板电器集成灶快速起量,市占率大幅提升,根据奥维数据,2022年10月老板电器集成灶线上、线下零售额占有率分别排名第11、第3,2022年6、7、8、9、10月线下零售量市占率分别3.86%/6.02%/9.96%/8.76%/9.66%,环比分别+2.12 pct /+2.16 pct /+3.94/-0.90pct;10月线下销额同比+287%。

2.3. 传统厨电:线上销售优于线下,华帝油烟机线上销额同比提升亮眼

油烟机、燃气灶线上销额同比回升,传统厨电线下销额持续承压。根据奥维云网数据显示,10月油烟机、燃气灶线上销额同比分别为+47.64%/+34.82%;消毒柜线上销额同比回升,同比+13.42%。线下渠道中,油烟机、燃气灶、消毒柜三大传统厨电销量、销额均呈现下滑。

10月华帝油烟机线上销额同比提升亮眼,烟机线上整体呈提升态势。根据奥维数据,10月华帝油烟机线上销额同比提升亮眼,同比+79%;10月海尔线上销额同比+43%,同比回升45pct;方太、苏泊尔线上销额同比回升,分别为+28%/+35%,9月分别为-11%/-11%。多数品牌线下销额呈双位数下滑。

3. 奥维数据与公司实际报表业绩对比

对比上市公司报表来看,2021Q3老板、亿田智能、火星人、浙江美大实际营收同比分别+14%/+41%/+37%/+18%,奥维数据显示其线上销额同比分别+2%/+114%/+38%/-43%;线下销额同比分别-4%/+611%/+214%/+9%。

奥维线下取样数量较小,参考性较弱。老板电器线上、线下分别约占其收入的三成,奥维数据与实际营收有一定差距,建议重点关注其趋势变化;亿田智能整体规模相对火星人和美大较小,尤其是线下渠道采样较少,因此奥维数据与实际报表出入较大,建议预测时打一定折扣;火星人线上占比较高,因此奥维线上数据与其相关度较高;美大线下占比较高,因此奥维线下数据与其相关度较高,但基于样本较小,稳定性相对较弱。

4. 投资建议

尽管厨电行业短期内受竣工数据影响较大,但考虑到地产政策边际宽松政策不断加码,我们预计板块估值压制有望首先得到改善,继而逐步反应在厨电需求的恢复性增长。推荐老板电器(22PE:11.8x),其洗碗机、蒸烤一体机第二品类成功开拓出第二增长曲线,且2022年3月上市的集成灶近期快速起量,值得关注。推荐集成灶领域亿田智能(22PE:16.5x)、火星人(22PE:30.0x)、浙江美大(22PE:11.4x)、帅丰电器(22PE:12.9x)。

5.风险提示

原材料价格波动风险。家电行业的原材料一般有 PP、ABS、AS 等塑料类材料;不锈钢、镀铝板等五金材料;温控器、IC 集成块、熔断器等核心零部件;电线、电机等其它配件。直接材料成本占主营业务成本的比例较高,原材料价格波动对成本造成一定程度的影响。

行业竞争加剧风险。家电行业市场空间大,若有不正当、不规范竞争,可能为当前市场中的企业带来的市场竞争风险。

法律声明

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。