数据

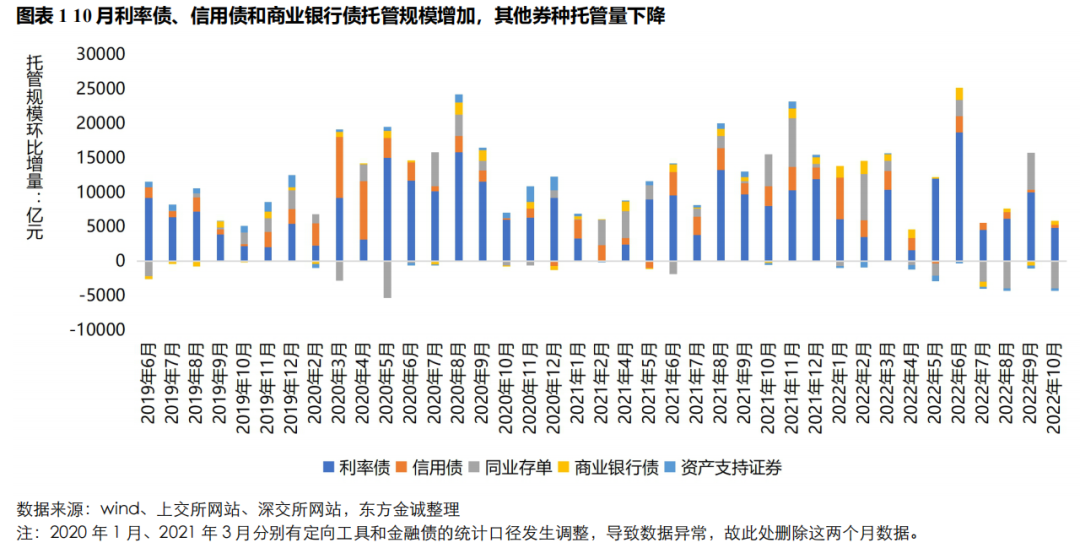

2022年10月债券市场托管规模延续增长,增幅环比下降。10月末利率债托管量较上月末增加4857亿元,环比少增5149亿元;信用债托管量增加469亿元,环比多增63亿元;10月同业存单净融资由正转负,月末托管量较上月末减少3885亿元。

主要观点

从机构行为看,10月商业银行和保险机构继续增持债券,但配债规模环比下行,其中,商业银行减持同业存单和部分信用债,保险机构主要增持地方债;10月证券公司再度转为净减持,当月仅小幅增持利率债;广义基金资2021年2月以来首度减持债券;境外机构减持国内债券规模环比收窄,小幅增持同业存单和定向工具。

展望后市,供给方面,截至11月22日,年内国债净融资额仅9714亿元,与今年2.65万亿的中央财政预算赤字仍有较大差距,预计后续发行将有所放量;“依法用好5000多亿元专项债结存限额”新增的地方政府专项债已于10月底基本发完,后续地方债供给将减少。信用债融资环境整体友好,预计产业债发行量保持平稳,但严禁新增地方政府隐性债务背景下城投债融资监管仍严,城投债净融资同比收缩的趋势难以转变;今年前10个月同业存单发行和净融资规模明显低于去年同期、同业存单发行利率大幅低于政策利率,显示流动性整体充裕、信贷需求疲弱下银行负债端压力较轻。随着结构性政策工具引导下的信贷投放增加,后续同业存单发行量有望回升。

需求方面,近期债券收益率调整幅度较大,对配置盘的吸引力增加,叠加国债供给或将放量,银行配债规模将有所修复;非标压降、权益市场持续调整背景下,保险资金债券投资比例上升,债市配置规模有望保持稳定增长;11月债券市场出现剧烈波动,广义基金面临一定的赎回压力,或影响近期债市配置规模;11月中美利差倒挂幅度收窄,人民币汇率明显企稳,境外机构债市净流出规模有望继续收窄。

具体如下

一、2022年10月,债券市场托管规模继续增长,月末利率债、信用债和商业银行债托管规模环比增加,同业存单和资产支持证券托管规模环比下降。

10月债券市场托管规模继续增长。截至10月末,银行间市场(中债登+上清所)和交易所(上交所+深交所)债券托管量分别为126.91万亿元和18.86万亿元,较上月末分别增长0.29%和下降0.52%1。分券种看,月末利率债、非金融企业信用类债券2和商业银行债托管量较上月末增加,同业存单和资产支持证券托管量则有所下降:月末利率债托管量80.32万亿元,较上月末增加4857亿元,环比少增5149亿元;信用债托管量29.51万亿元,较上月末增加469亿元,环比多增63亿元;商业银行债托管量7.43万亿元,较上月末增加552亿元,环比多增1131亿元;同业存单托管量14.13万亿元,较上月末减少3885亿元,环比少增9224亿元;资产支持证券托管量4.22万亿元,较上月末减少426亿元,为连续第七个月减少。

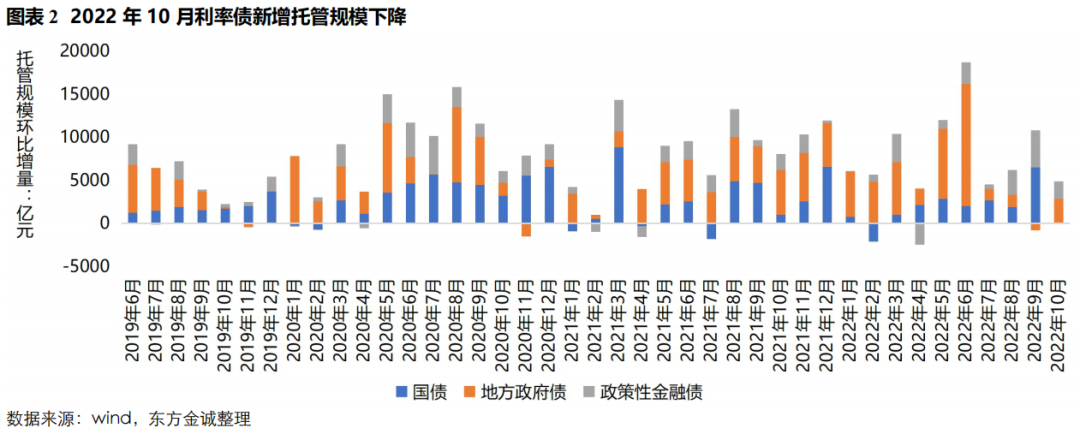

利率债各券种中,10月地方债和政金债托管量增加,国债托管量逆转连续7个月的增势,有所下降。10月末国债、地方债和政金债托管量分别为24.31万亿元、34.82万亿元和21.19万亿元,较上月末分别变化-69亿元、+2860亿元和+2066亿元,其中国债和政金债环比分别少增6607亿元和2204亿元,地方债环比多增3662亿元。今年新增的5000多亿元专项债地方结存限额在10月集中开闸发行,根据wind数据,10月新增地方政府专项债共发行4279亿元,推动当月地方债托管量环比多增。

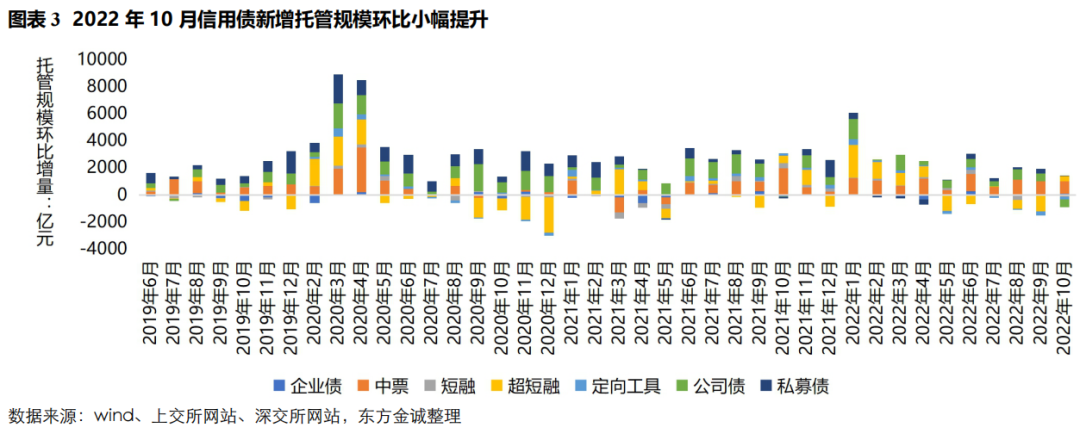

10月信用债托管规模继续增加,且较上月小幅多增。10月末信用债托管量较上月末增加469亿元,环比多增63亿元。分券种看,10月末中票、超短融、企业债和私募债托管量分别为8.90万亿元、2.09万亿元、2.83万亿元和5.74万亿元,较9月末增加924亿元、381亿元、78亿元和3.6亿元;公司债、定向工具和短融托管量分别为7万亿元、2.39万亿元和5502亿元,较9月末分别减少602亿元、173亿元和143亿元。

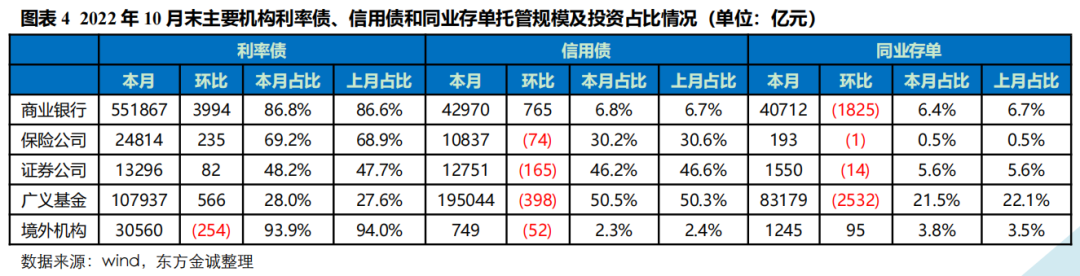

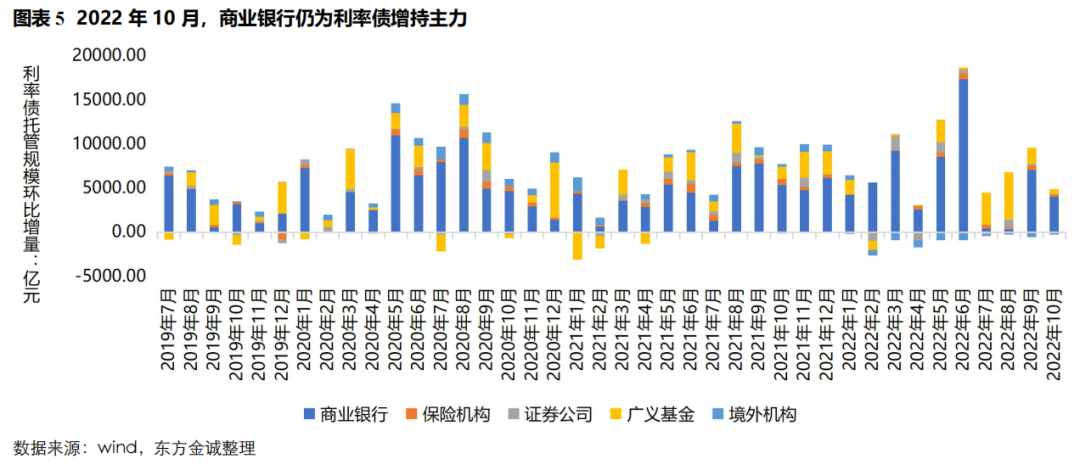

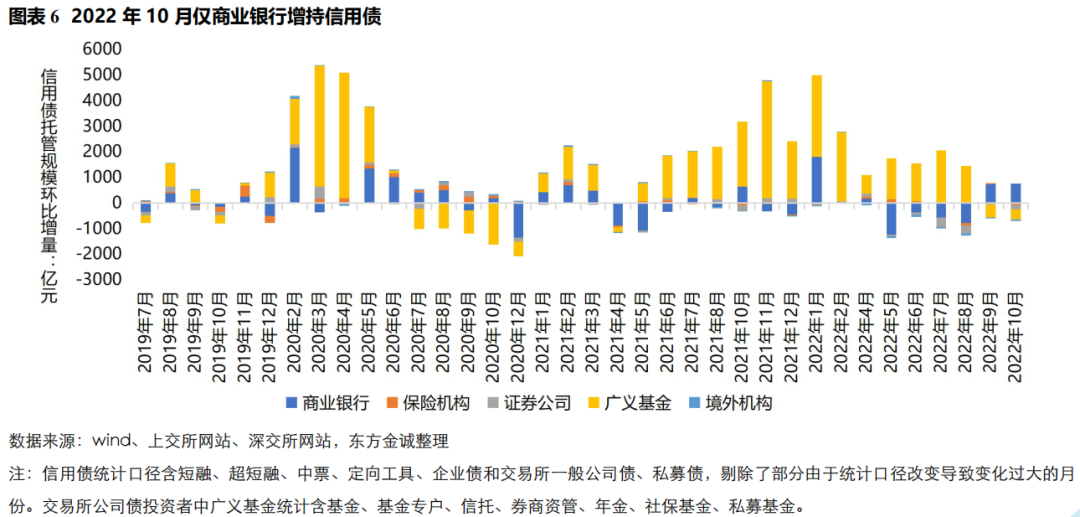

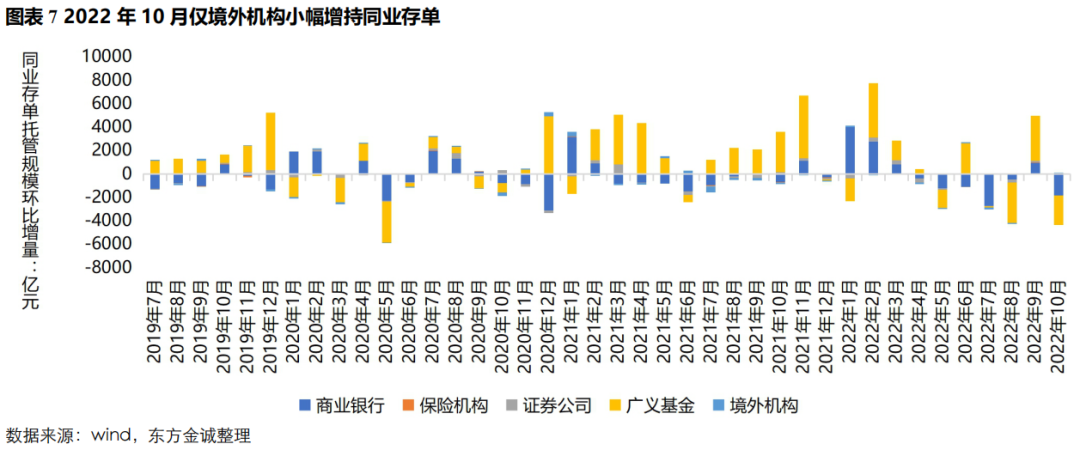

二、2022年10月,除境外机构外主要机构皆增持利率债,但配置动能环比均减弱;信用债净供给小幅回升,仅商业银行增持信用债;同业存单净融资转负,除境外机构外其他类型机构投资者均减持存单。

10月利率债净供给环比减少,除境外机构外主要机构均增持利率债,但配置动能皆减弱。10月商业银行利率债配置环比少增3013亿元。非银机构中,保险机构增持利率债235亿元,环比少增326亿元;证券公司增持82亿元,环比少增73亿元;广义基金增持566亿元,环比少增1309亿元,已连续第二个月少增。10月境外机构继续减持利率债,已连续第9个月减持。不过,尽管10月中美利差倒挂幅度继续扩大,但人民币兑美元贬值幅度较9月明显收窄,因此,当月外资减持利率债规模从9月的571亿元降至254亿元。

10月信用债净供给仍为正且规模小幅回升,仅商业银行增持信用债。10月商业银行增持信用债835亿元,环比多增90亿元。不过,或因信用债收益率持续下行导致性价比下降,10月非银机构和境外机构均减持信用债,当月保险机构、证券公司、广义基金和境外机构分别减持74亿元、165亿元、398亿元和52亿元,其中证券公司连续第6个月减持,广义基金连续第2个月减持,境外机构连续第7个月减持。

10月同业存单净供给转负,仅境外机构小幅增持。当月境外机构增持同业存单95亿元,结束了连续3个月的减持,商业银行、保险机构、证券公司和广义基金则分别减持1825亿元、1亿元、14亿元和2532亿元。

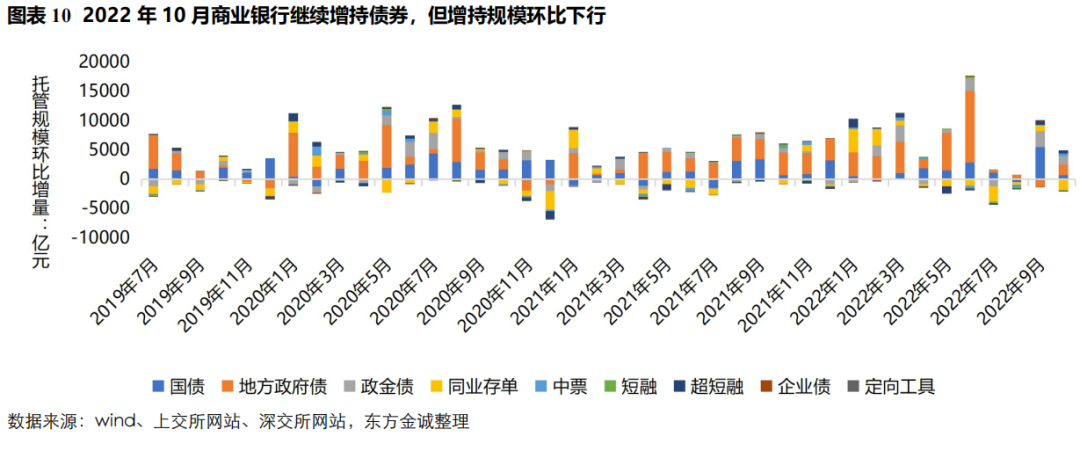

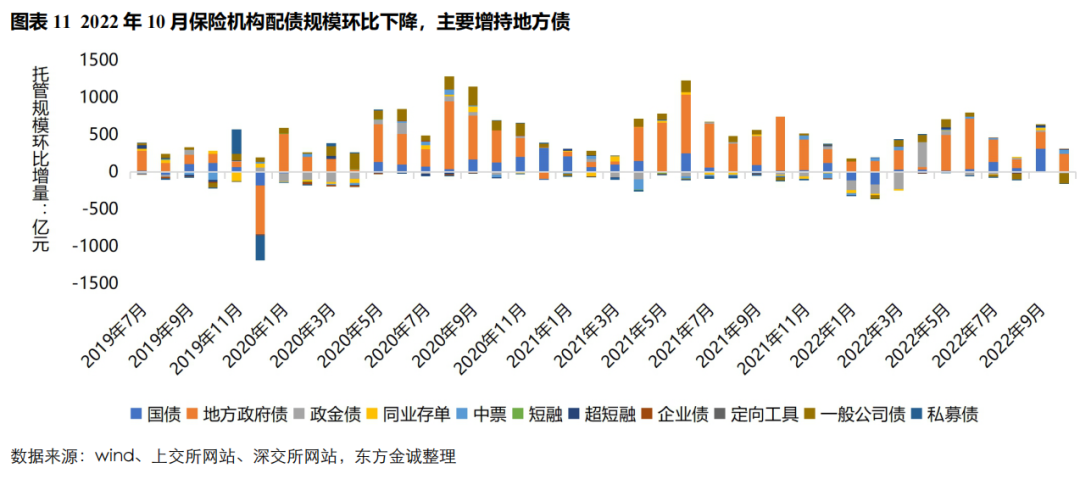

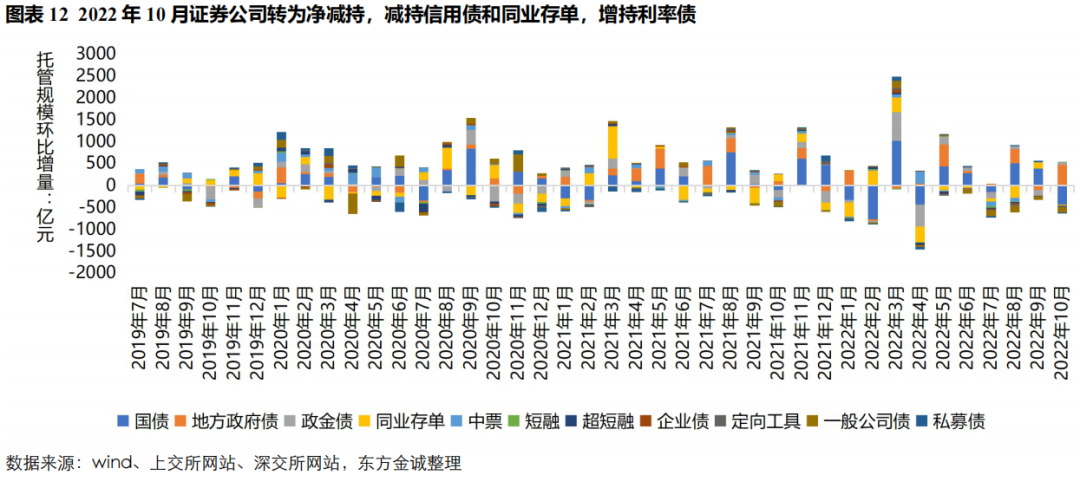

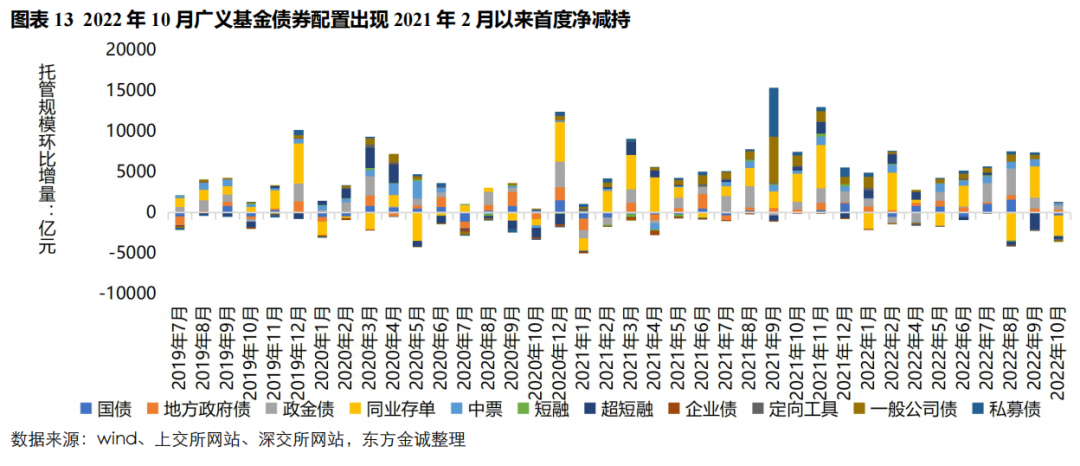

三、机构行为:2022年10月商业银行和保险机构继续增持债券,但配债规模环比下行,证券公司、广义基金和境外机构则均减持债券。

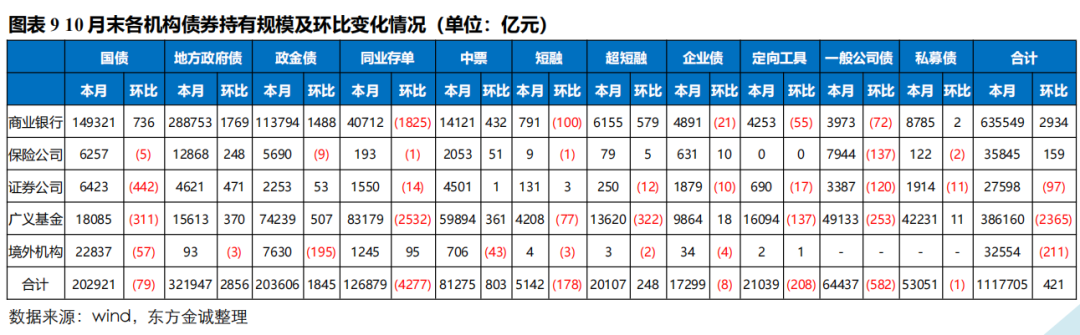

10月商业银行继续增持债券2934亿元,环比少增5791亿元,主要增持地方政府债、政金债,减持同业存单和部分信用债。利率债方面,10月商业银行增持地方债1769亿元、政金债1488亿元和国债736亿元。信用债方面,10月商业银行增持超短融579亿元、中票432亿和私募债2亿元,减持短融100亿元、企业债21亿元;此外当月大幅减持存单1825亿元。

10月保险机构配债动能环比有所减弱。10月利率债净供给减少,叠加信用利差不断压缩下信用债性价比下降,保险机构虽继续增持债券,但配置规模环比有所下降,主要增持地方债。利率债方面,10月保险机构增持地方债248亿元,小幅减持政金债9亿元、国债5亿元。信用债方面,10月保险机构增持中票51亿元、企业债10亿元和超短融5亿元,减持一般公司债137亿元、私募债2亿元和短融1亿元,此外减持同业存单1亿元。

10月证券公司债券配置再度转为净减持。当月主要减持国债(442亿元)和一般公司债(121亿元),同时小幅减持同业存单、超短融、企业债、定向工具和私募债,其他券种均为增持,其中主要增持地方债(471亿元)。年初以来,证券公司债券配置行为波动较大,10个月中有5个月增持、5个月减持,反映出复杂的内外部经济政策环境下,交易盘预期较不稳定。

10月广义基金自2021年2月以来首度净减持债券。当月广义基金净减持债券2365亿元,结束了连续19个月的净增持,主要减持同业存单和信用债,增持利率债。一方面,根据银保监会、央行发布的《关于规范现金管理类理财产品管理有关事项的通知》,现金管理类理财新规过渡期将在2022年底结束,届时同一银行、理财子公司现金管理型产品占比需降至30%以下,部分产品底层资产久期、集中度等方面需要整改,调整中存在卖出压力;另一方面,近期资金利率上行,债市杠杆率有所下降,广义基金配债需求出现收缩。具体来看,利率债方面,10月广义基金增持政金债507亿元、地方债370亿元,减持国债311亿元。信用债方面,10月广义基金增持中票361亿元,小幅增持企业债(18亿元)和私募债(11亿元),减持超短融322亿元、一般公司债253亿元、定向工具137亿元和短融77亿元;此外大幅减持存单2532亿元。我们判断,10月同业存单、信用债收益率处于年内低位,广义基金通过增配利率债、长久期信用债(中票)拉长久期以获取更高收益。

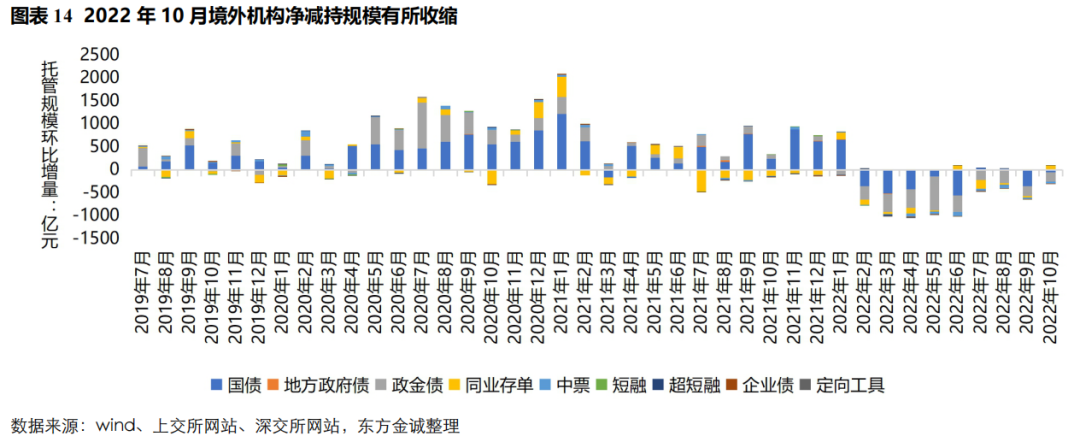

10月境外机构继续减持国内债券,但减持规模有所收窄。10月末境外机构对利率债、同业存单和主要信用债托管规模合计较上月末下降211亿元,降幅较9月收缩431亿元,为2月外资持续净流出以来减持规模最小的一个月。分券种看,10月境外机构分别减持利率债、信用债254亿元和51亿元,其中主要减持政金债(195亿元)、国债(57亿元)和中票(43亿元),其他券种也均为小幅减持,仅增持同业存单95亿元。10月美债收益率大幅上行,中美利差倒挂幅度从9月底的106bps大幅走阔至10月底的146bps,但境外机构减持规模反而较9月下降,我们认为,一方面源于10月人民币兑美元汇率跌幅较9月明显收窄,另一方面,外资交易盘流出量最大的阶段或已过去,10月外资增持同业存单或为流动性管理需要。但整体上看,外资配置国内债市的力度与中美利差相关性较强,美联储加息进程仍在继续,中美利差深度倒挂局面料持续,预计未来一段时间境外机构仍将净减持国内债券。

四、2022年10月日均质押式回购成交规模下降,机构杠杆率前高后低,小幅下行

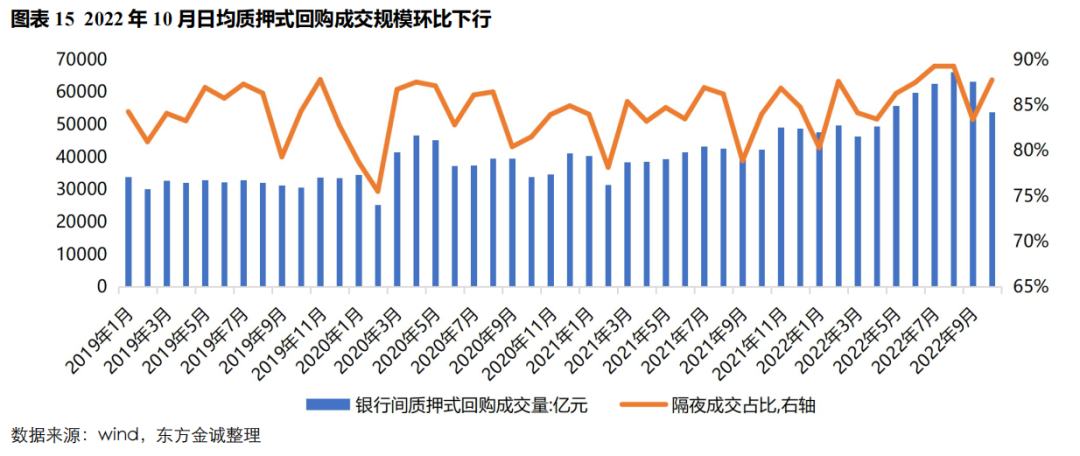

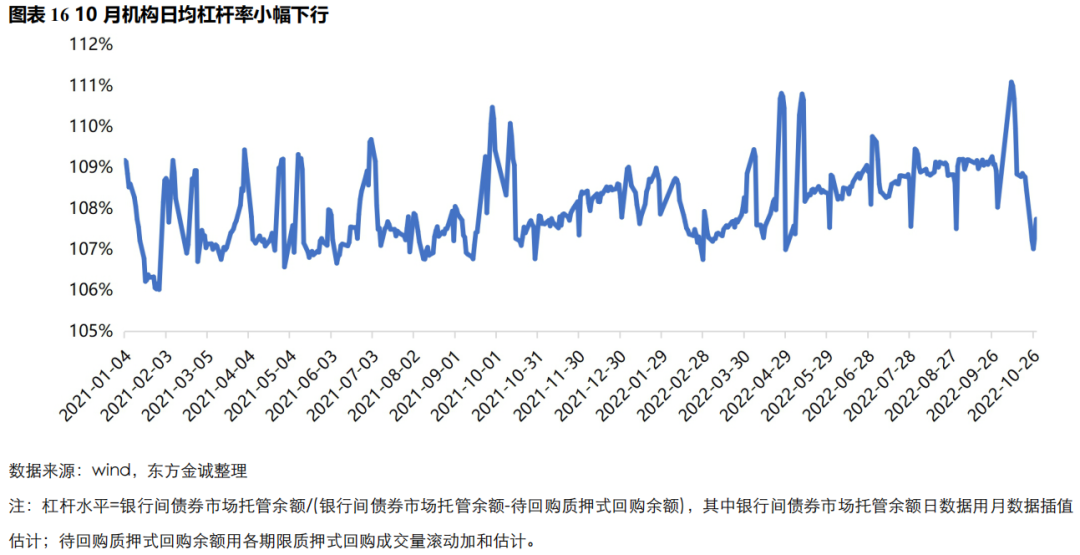

10月资金利率继续小幅上行并逐渐向政策利率靠拢,机构杠杆率下降。银行间市场质押式回购日均值5.39万亿元,较上月均值下降0.9亿元,其中隔夜成交占比87.76%,环比提升4.36个百分点。10月机构杠杆率前高后底,日均杠杆率108.8%,较9月下行0.32个百分点。

展望后市,供给方面,截至11月22日,年内国债净融资额仅9714亿元,与今年2.65万亿的中央财政预算赤字仍有较大差距,预计后续发行将有所放量;“依法用好5000多亿元专项债结存限额”新增的地方政府专项债已于10月底发完,后续地方债供给将减少。信用债融资环境整体友好,预计产业债发行量保持平稳,但严禁新增地方政府隐性债务背景下城投债融资监管仍严,城投债净融资同比收缩的趋势难以转变;今年前10个月同业存单发行和净融资规模明显低于去年同期、同业存单发行利率大幅低于政策利率,显示流动性整体充裕、信贷需求疲弱下银行负债端压力较轻。展望后续,随着结构性政策工具引导下的信贷投放增加,同业存单发行量有望回升。

需求方面,近期债券收益率调整幅度较大,对配置盘的吸引力增加,叠加国债供给或将放量,银行配债规模有望随利率债供给增加而有所修复;非标压降、权益市场持续调整背景下,保险资金债券投资比例上升,债市配置规模有望保持稳定增长;11月债券市场出现剧烈波动,广义基金面临一定的赎回压力,或影响近期债市配置规模;11月中美利差倒挂幅度收窄,人民币汇率明显企稳,外资净流出债市规模有望继续收窄。

1由于交易所国债、地方政府债、企业债等券种转托管至中债登,两部分托管债券有一定比例重合。

2简称“信用债”,统计口径包括短融、超短融、中票、定向工具、企业债和交易所一般公司债、私募债。

本文作者 | 研究发展部 于丽峰 梅佳 冯琳

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

编辑:HX