11月28日(周一)

➤澳大利亚10月零售销售环比公布

➤欧元区10月M3货币供应同比公布

➤加拿大三季度经常帐(亿加元)公布

➤美国11月达拉斯联储商业活动指数公布

11月29日(周二)

➤日本10月求才求职比公布

➤日本10月失业率公布

➤日本10月零售销售同比公布

➤日本10月零售销售环比公布

➤瑞士三季度GDP同比公布

➤瑞士三季度GDP季环比公布

➤欧元区11月消费者信心指数终值公布

➤德国11月调和CPI同比初值公布

➤德国11月调和CPI环比初值公布

➤德国11月CPI同比初值公布

➤德国11月CPI环比初值公布

➤加拿大三季度GDP年化季环比公布

➤加拿大9月GDP同比公布

➤加拿大9月GDP环比公布

➤美国9月S&P/CS20座大城市房价指数同比公布

➤美国9月S&P/CS20座大城市季调后房价指数环比公布

➤美国9月FHFA房价指数环比公布

➤美国11月谘商会消费者预期指数公布

➤美国11月谘商会消费者现况指数公布

➤美国11月谘商会消费者信心指数公布

11月30日(周三)

➤日本10月工业产出同比初值公布

➤日本10月工业产出环比初值公布

➤澳大利亚10月私营企业贷款同比公布

➤澳大利亚10月私营企业贷款环比公布

➤澳大利亚10月季调后营建许可环比公布

➤中国11月官方非制造业PMI公布

➤中国11月官方制造业PMI公布

➤中国11月官方综合PMI公布

➤法国三季度GDP同比终值公布

➤法国三季度GDP季环比终值公布

➤法国11月CPI同比初值公布

➤法国11月CPI环比初值公布

➤法国11月调和CPI同比初值公布

➤法国11月调和CPI环比初值公布

➤德国11月失业率公布

➤德国11月失业人数变动(万人)公布

➤欧元区11月调和CPI同比公布

➤美国11月ADP就业人数变动(万人)公布

➤美国三季度个人消费支出(PCE)年化季环比修正值公布

➤美国三季度实际GDP年化季环比修正值公布

➤美国10月商品贸易帐(亿美元)公布

➤美国10月成屋签约销售指数同比公布

➤美国11月25日当周EIA原油库存变动(万桶)公布

12月1日(周四)

➤韩国三季度GDP同比初值公布

➤韩国三季度GDP环比初值公布

➤澳大利亚三季度私人新增资本支出季环比公布

➤日本11月制造业PMI终值公布

➤中国11月财新制造业PMI公布

➤瑞士11月CPI同比公布

➤意大利11月制造业PMI公布

➤法国11月制造业PMI终值公布

➤德国11月制造业PMI终值公布

➤欧元区11月制造业PMI终值公布

➤美国11月26日当周首次申请失业救济人数(万人)公布

➤美国10月个人消费支出(PCE)环比公布

➤美国10月个人收入环比公布

➤加拿大11月RBC制造业PMI公布

➤美国11月Markit制造业PMI终值公布

➤美国11月ISM制造业就业指数公布

➤美国11月ISM制造业新订单指数公布

➤美国11月ISM制造业物价支付指数公布

➤美国11月ISM制造业指数公布

12月2日(周五)

➤德国10月季调后进口环比公布

➤德国10月季调后出口环比公布

➤美国11月劳动力参与率公布

➤美国11月平均每周工时(小时)公布

➤美国11月平均每小时工资同比公布

➤美国11月平均每小时工资环比公布

➤美国11月失业率公布

➤美国11月非农就业人口变动(万人)公布

未来一周

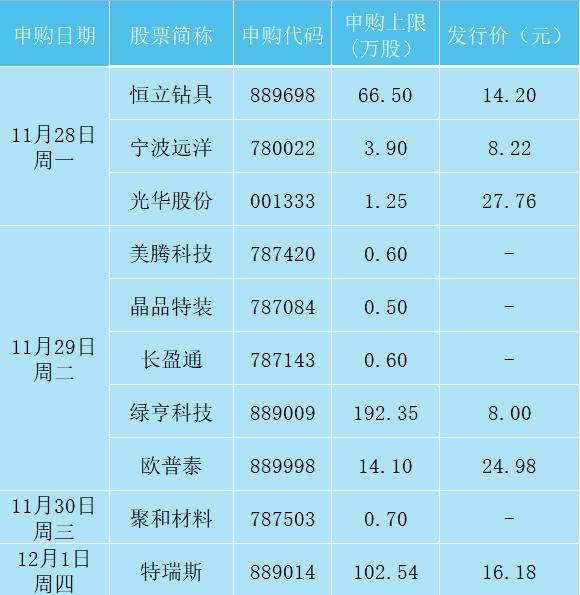

➤沪深两市共有45家公司限售股陆续解禁,合计解禁量137.48亿股,解禁市值为1214.69亿元(以11月25日收盘价计算)。解禁市值排名前三的个股分别为:

1)央行:全面降准0.25个百分点,释放长期资金约5000亿元

中国人民银行11月25日宣布,决定于2022年12月5日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。此次降准共计释放长期资金约5000亿元,下调后金融机构加权平均存款准备金率约为7.8%。

此次降准为全面降准,一是为了保持流动性合理充裕,保持货币信贷总量合理增长,落实稳经济一揽子政策措施,加大对实体经济的支持力度,支持经济质的有效提升和量的合理增长。二是优化金融机构资金结构,增加金融机构长期稳定资金来源,增强金融机构资金配置能力,支持受疫情严重影响行业和中小微企业。三是此次降准降低金融机构资金成本每年约56亿元,通过金融机构传导可促进降低实体经济综合融资成本。

2)外汇局:10月份我国国际收支货物和服务贸易顺差494亿美元

11月25日,国家外汇管理局公布2022年10月份我国国际收支货物和服务贸易数据。数据显示,10月份,我国国际收支货物和服务贸易进出口规模38470亿元,同比增长5%。其中,货物贸易出口19190亿元,进口15102亿元,顺差4088亿元;服务贸易出口1806亿元,进口2373亿元,逆差567亿元。

服务贸易主要项目为:运输服务进出口规模1599亿元,其他商业服务进出口规模744亿元,旅行服务进出口规模658亿元,电信、计算机和信息服务进出口规模472亿元。

3)两部门:商业汇票业务最长期限由1年调整至6个月

日前,人民银行、银保监会联合修订发布了《商业汇票承兑、贴现与再贴现管理办法》,这是商业汇票业务规范时隔25年来首次迎来修订,根据办法,银行承兑汇票和财务公司承兑汇票的最高承兑余额不得超过该承兑人总资产的15%。银行承兑汇票和财务公司承兑汇票保证金余额不得超过该承兑人吸收存款规模的10%。商业汇票最长期限由1年调整至6个月,部分不合理拉长账期的商业汇票将退出市场,有利于减轻中小微企业占款压力。

4)六大行:超万亿意向性融资支持房地产市场健康稳定发展

11月24日,工商银行宣布向万科集团、金地集团、绿城中国、龙湖集团、碧桂园集团、美的置业、金辉集团等12家全国性房地产企业提供意向性融资,总额达6550亿元;建设银行与8家房企签署了合作协议;邮储银行与碧桂园签约建立长期战略合作关系,将为碧桂园提供不超过500亿元意向性授信额度;

11月23日,交通银行与万科集团签署全面战略合作协议,将为万科集团提供人民币1000亿元意向性综合授信额度、为美的置业提供人民币200亿元意向性综合授信额度;中国银行与万科集团签署战略合作协议,将为万科集团提供不超过1000亿元人民币或等值外币的意向性授信额度;农业银行则与中海发展、华润置地、万科集团、龙湖集团、金地集团五家房企举行银企战略合作协议签约仪式。至此,六大行已合计向17家房企提供意向性授信额度合计12750亿元。

5)中基协:引导广大基金从业人员积极参与个人养老金投资

11月25日,中基协发布公募基金行业服务个人养老金高质量发展行动纲要。其中提到,要从长远的战略视角出发,系统、全面规划公司养老金业务发展与布局,优化组织架构,强化公司治理机制,厚植行业文化理念,加大人力、资本、研究、科技等资源投入。

坚持投资者利益优先原则,落实资产安全性、运作稳健性、投资长期性、服务便利性等基本要求,履行诚实信用、谨慎勤勉的义务,确保业务规范、安全、可持续发展。引导广大基金从业人员积极参与个人养老金投资,充分发挥示范引领作用。主动加强与银行、保险等相关行业的沟通协作,共同促进养老普惠金融发展和社会保障体系完善。

6)交通运输部:1—10月我国水路货运量、货物周转量同比分别增长4.8%和5.5%

11月25日,交通运输部举行11月例行新闻发布会。中国证券报记者从发布会上获悉,今年1—10月,我国水路货运量、货物周转量同比分别增长4.8%和5.5%,港口货物吞吐量、集装箱吞吐量同比分别增长0.5%和4%。特别是上海港持续提升国际航运中心服务能级,7月份全面达产以来保持稳定运行,10月份日均集装箱吞吐量达13.6万标箱,环比9月增长4.8%。

交通运输部水运局副局长郭青松在发布会上表示,我国港口综合效率始终位居全球港口前列,彰显了港口的“硬核”力量,为促进产业链供应链稳定、稳住经济大盘发挥了积极作用。

华鑫证券

市场弱势调整格局未结束

看好板块:

(1)储能板块:能源革命深入推进,新型能源体系加快规划建设,由于新能源发电较传统能源存在不稳定、不均衡的特点,催生了发电侧和电网侧储能行业快速增长的需求;

(2)医药器械板块:9月7日,国务院常务会议决定,对部分领域设备更新改造贷款阶段性财政贴息和加大社会服务业信贷支持,促进消费发挥主拉动作用;

(3)信创概念:11月21日,工信部、国家发改委、国资委三部门联合联合印发的《关于巩固回升向好趋势加力振作工业经济的通知》提出,要加快发展数字经济,打造具有国际竞争力的数字产业集群。

开源证券

景气掘金:寻找经济结构性升级下景气向上的行业

看好板块:

(1)高端制造:电力设备(储能、光伏)、新能源汽车(电池、电机电控、能源金属)、机械(通用、专用设备、仪器仪表)和军工;

(2)既有“政策底”又具有基本面逻辑自主可控方向:计算机(金融与电力相关的信创)、半导体设备及医疗器械;

(3)左侧逢低布局出现基本面回暖迹象的消费行业:社会服务、医药生物(医药商业+医疗服务)、黑色家电、商贸零售(互联网电商+饰品)、食品饮料(食品加工+白酒)及房地产服务;

(4)重视大周期趋势,看好黄金和船舶。

东方财富

市场逐渐上行趋弱,继续布局TMT和医药赛道

看好板块:

(1)TMT板块继续估值修复:人民网文章《深度挖掘电子游戏产业价值机不可失》给互联网产业带来政策反转预期;

(2)防控二十条推动相关医药板块大放量,医疗器械板块再次修复;

(3)虽然央行三季度报告透露出明年货币政策将向中性回归,加上美国加息的高利率点有望在2023年上半年保持,但偏震荡的结构性上涨行情有望延续。

财信证券

业绩持续磨底,关注消费及地产板块

看好板块:

(1)低估值蓝筹板块:地产基本面正在积蓄复苏的动力,预计金融和地产产业链等蓝筹标的业绩将明显改善,估值迎来修复;

(2)产能释放压力小的板块:建筑装饰、通信等行业的在建工程/总资产比值处于低位,行业格局存在改善空间;

(3)消费板块:随着防疫政策的进一步优化和促消费相关政策的持续推进,预计消费板块将进一步复苏;

(4)通胀板块:欧洲能源危机等持续发酵,通胀板块或存在阶段性机会,例如煤炭、石油、天然气板块。

上海证券

修复行情中寻找共识,防范短期波动

看好板块:

(1) 建议持续关注新动能切换下政策确定性强与延续高景气的信创、军工、新能源方向;

(2) 景气度边际改善的传媒(游戏、元宇宙)方向;

(3) 经济修复预期下缓和的地产链方向;

(4) 疫情防控优化改善、前期受制的消费链修复。

中原证券

内需偏弱格局仍未改变

看好板块:

(1)房地产金融支持政策力度加大,有望改善市场预期,遏制房地产销售下行趋势;

(2)短期关注旅游、养殖、工业母机等板块;

(3)中长期布局自主可控、国产化、高景气度和景气反转的板块。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)