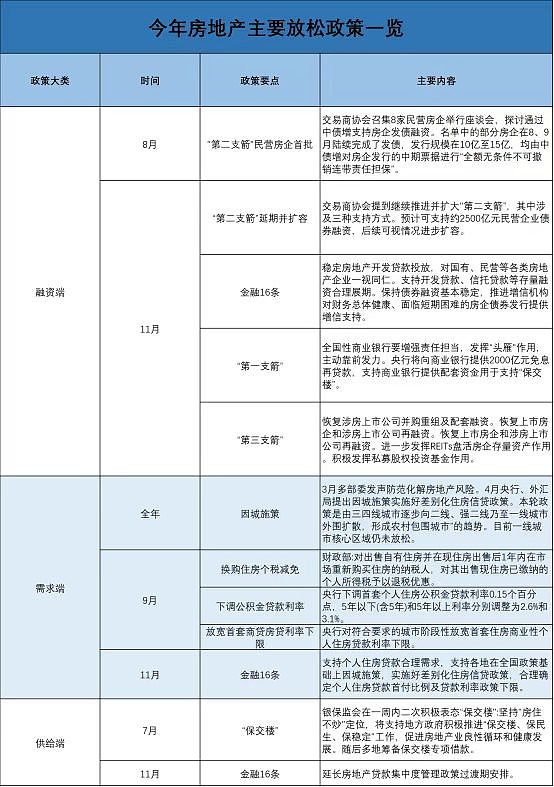

近几日,“稳地产”呼声不断。先有刘鹤以及中央财办相继对房地产重要性“充分认识”的明确表态,后有“一行两会”对房企的“合理支持”。

然而,在行业政策端和房企融资端的两股暖风下,房地产板块上周的走势却不甚理想,背后原因几何?而作为政策面“确定性回暖”的行业,房地产板块能否重拾11月的上涨行情,再次翻身成为市场核心主线?

重磅利好接二连三,板块缘何反响平平?

自本月中旬至今,房地产两度被重申为“国民经济支柱产业”。国务院副总理刘鹤在月中表示,房地产是国民经济的支柱产业,针对当前出现的下行风险,我们已出台一些政策,正在考虑新的举措,引导市场预期和信心回暖;中央财办也在数日后表态,要充分认识到房地产行业的重要性。房地产链条长、涉及面广,是国民经济支柱产业,占GDP的比重为7%左右,加上建筑业则占到14%。

近日,房企被“合理支持”,重启暂停已久的融资大门。央行连发“三支箭”为房企融资解难题,分别从信贷、债券、股权三方面为房企融资保驾护航;证监会时隔12年,将暂停的定增、配股、上市的融资大门打开:银保监会则事实.上放开了保险资金投资房地产的限制,允许保险公司参与房企并购重组。对于民营房企而言,无疑等来了实质性的救援。

那么令人费解的是,“救援包”的到来,缘何在资本市场反响平平呢?事实上,无论是针对房地产市场此前收紧的融资端、需求端,还是供给端政策,今年以来都有了相应的放松动作,但力度依旧不足。

可以看到,本轮大规模的放松始于今年4月。需求端方面,在央行提出因城施策实施好差别化住房信贷政策后,全国范围内多数城市根据“房住不炒”的原则开始“因城施策”;融资端方面,11月密集出台支持房企信贷、债券、股权融资的金融口“三支箭”政策;供给端方面,在上一轮贷款集中度管理实施近两年后,11月延长了贷款集中度管理政策过渡期。整体来看,精细调控均有相应的放松动作,但今年最后一次L PR操作以“按兵不动”收官,房贷“降息”落空。这份低于市场预期的放松力度,或许是资本市场反响不理想的原因之一。

除了行业基本面数据表现不佳,另一个原因则来自于市场资金的情绪变化。可以看到,受益于4月底大规模的放松政策以及11月密集出台的“三支箭”政策,地产股均出现了快速上涨的行情。如今,在政策面继续吹暖风的背景下,房地产板块却陷入休整,更可能与资金获利了结的因素有关。简单地说,就是板块前期涨幅过大,做多资金情绪产生变化,板块短期存在资金获利回吐的压力。

政策暖风VS避险情绪,房地产能否再成市场主线?

现在大家最关心的问题来了,政策暖风VS避险情绪,孰强?房地产板块本轮调整是否已经到位?板块能否接棒大消费,再次成为市场主线?

众所周知,房地产发展素来有“周期论”之说。而历史证明,房地产行业表现与政策面的关联度较强,在重要利好政策出台后,一般短期都会有政策面带来的估值抬升,11月地产板块的强势拉升也源自于此。那么,本轮房地产链的上行是否具备持续性?让我们通过最近两次政策放松期,房地产板块的表现情况,来判别当下房地产政策含金量以及板块后续走势演变。

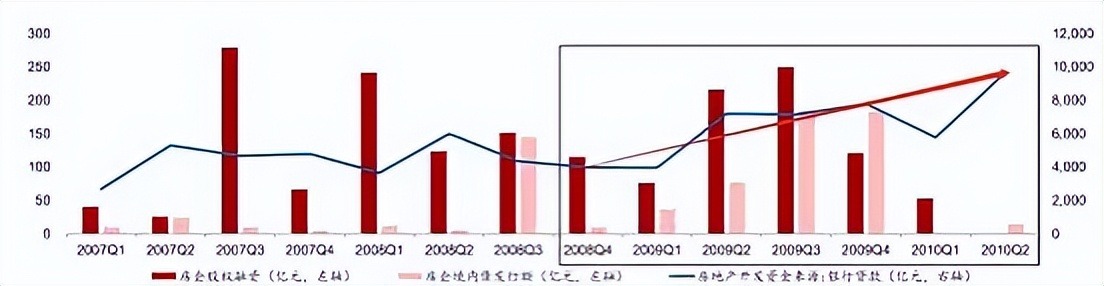

首先,从房地产周期来看,由于出现需求端量价下行与供给端压力的特点,2008年和2014年为典型的房地产大周期的底部。

数据来源:Wind,浙商证券研究所

从房地产板块走势来看,2008年的行业转折点发生在10月,当月直至次年11月,板块开启了长达逾一年的上升行情。

结合当时出台的放松政策来看,10月,融资、交易税费、首付比均调整。11月国务院将地产定位为“重要支柱产业地位”。

数据来源:Wind,浙商证券研究所

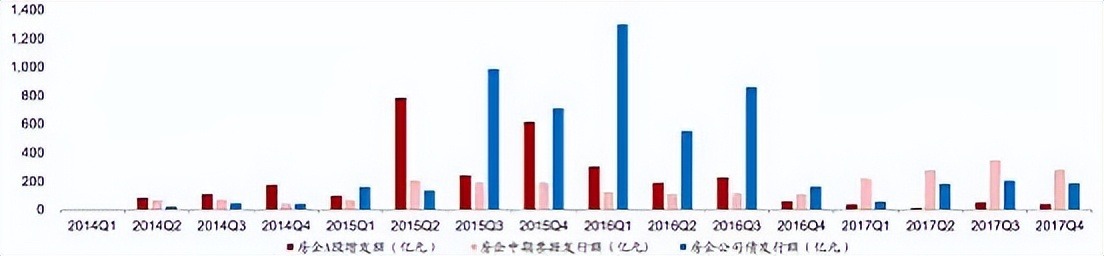

从融资端来看,2008年年末,房地产企业融资政策逐步放松。

国务院先是提出,合理扩大信贷规模。后又发布若干意见,提出指出房地产开发企业合理的融资需求,对有实力有信誉的房地产开发企业兼并重组。

数据来源:Wind,浙商证券研究所

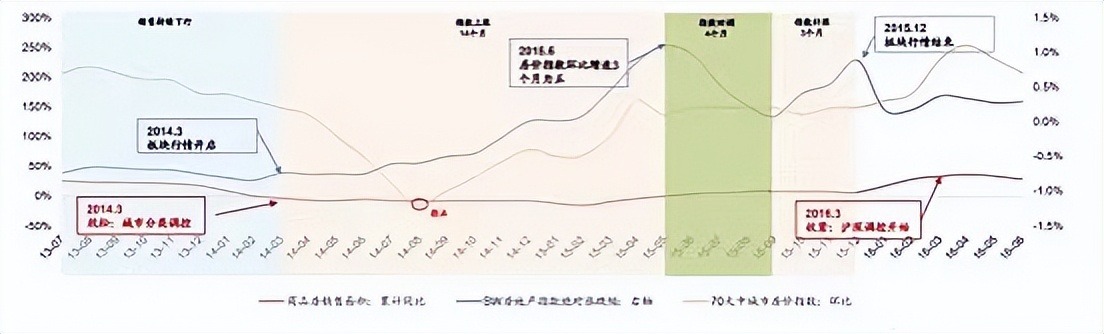

再来看2014年,当年的行业转折点发生在3月,直至次年12月,板块开启的行情跨度胜过2008年那一轮。

结合当时出台的放松政策来看,由于2014年楼市库存积压较高,3月,政府工作报告指出“针对不同城市情况分类调控”,全国范围内政策层面出现放松。

数据来源:Wind,浙商证券研究所

从融资端来看,2014年初房地产再融资调控政策边际放松之门正式打开。

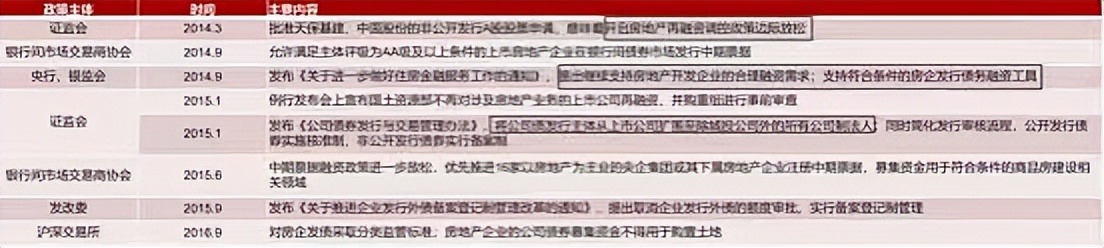

当年9月,央行、银监会提出继续支持房地产开发企业的合理融资需求;2015年初,房地产公司债发行主体扩围,债权融资大幅松绑。

我们总结发现,“信贷政策”成了这两轮行情启动时的共同关键词。而“重要支柱产业地位”、“针对不同城市情况分类调控”等关键词也在本轮放松周期内频发被提及。

其次,我们再从政策角度来分析发现,本轮放松周期内仍有重磅的货币宽松政策值得期待。

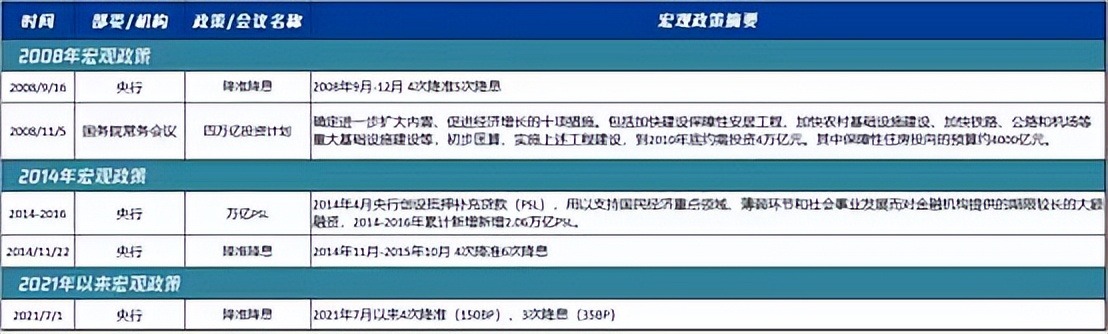

对比历史两轮全面宽松周期,2008年,政治局会议确定进一步扩大内需,到2010年底约需投资4万亿元,即“4万亿投资计划”。2014年,央行创设抵押补充贷款(PSL),用以支持国民经济重点领域发展而对金融机构提供的期限较长的大额融资,2014—2016年累计新增新增2.06万亿PSL。而本轮周期内,随着放松政策的密集发布,类似08、14级的货币宽松政策能否适时出台,以此来消除市场避险情绪,决定了房地产市场本轮的反弹空间。

另外,多家券商预计,房地产市场将于明年二季度开启修复之路。对于房地产政策和市场走势,各大券商也纷纷表达了自己的看法。

国盛证券认为,依靠单-放松方向很难扭转市场信心,需要自上而下的政策组合包,继续看好宏观层面、需求端、融资端、供给端和REITs扩容的政策空间。假设政府在2023年一季度将需求侧政策补齐,则销售有望在二季度企稳。预计复 苏将从2023年下半年一直持续到2024年,而到2025年有可能因为人口原因及经济阶段性复苏到位而见顶回落。

中银证券则表示,“保交楼”逐步成为政策底线,政府、房企、金融机构三方合力推进专项工作,但尚处于研讨实验期,对整体市场信心修复效果仍待验证。需求端,短期低迷或将延续,预期2023年3、4月出现修复。

平安证券认为,2023年房地产新发展模式可能得到进一步部署、落实。何为房地产“新发展模式”还没有明确定论,不过平安证券认为,发展租赁住房是其中应有之义。从党的二十大报告看,房地产未来将更突出保障属性,要“加快建立多主体供给、多渠道保障、租购并举的住房制度”。而对于“新发展模式”,中信证券认为,2023年的房地产政策,重点就是扩大需求一中长期而言,重点则是推动行业向新发展模式平稳过渡。

机会挖掘:把握房地产“新模式”机会

大家需要注意的是,政策面的全面逆转,只能说明房地产再一次迎来了良好的发展环境,托底经济的明确定位,不一定代表着明确的上涨信号。对于后市地产链的投资机会如何选择,我们认为应该将目光投向关键词“新模式”上。

在今年中央经济工作会议涉房内容提出,要坚持房子是用来住的、不是用来炒的定位,推动房地产业向新发展模式平稳过渡。需要注意的是,对于新发展模式,此前相关会议多使用“探索”二字,如今使用“平稳过渡”,意味着时间表上有了更清晰的部署。

那么新模式是什么?与搞“铁公基”,涨地价,开发商拍地盖房,把最终债务转移给居民端的旧模式不同。所谓新模式,官方虽没有盖棺定论,但通过“房住不炒”的前提来看,新发展模式或落脚在住房体系建设、盘活存量等方面。

住房体系建设中,租购并举制度首当其冲,该制度或为建材市场发展带来潜在投资机会。近年以来,多个重要会议和文件中提及保障性租赁住房,相关配套政策也在不断落实。而保障性租赁住房基本为全装修交付,这无疑将为建材行业带来增量需求空间。具备绿色产品力/优质服务能力/强交付能力的建材龙头或将受益。

而从盘活存量角度来看,租购并举时代或许已然开启,REITs市场“保租房”板块正呼之欲出。证监会近日表态,推动保障性租赁住房REITs常态化发行,努力打造REITs市场的“保租房板块”。鼓励优质房地产企业依托符合条件的仓储物流、产业园区等资产发行基础设施REITs,或作为已上市基础设施REITs的扩募资产。

抗疫三年终迎曙光,疫后修复需要时间,居民收入回暖需要时间,房地产同样也是如此。毕竟“闭着眼睛买就赚钱”的地产投资时代已经不在.了。既然房地产进入了分化时代,不再是什么房子都会一直涨。那么同样的道理,地产链的投资选择也同样需要大家擦亮眼睛。

总之,虽然高层呵护意味明显,政策实招频出,但在“房住不炒”的持续影响下,居民购房、房企投融资等模式均已发生改变。即使近期两度被重申为“国民经济支柱产业”,房地产行业对经济的拉动作用或许仍将有所减弱。

然而,作为关乎国计民生的重要产业,房地产市场的体量依然庞大。鉴于板块将于明年二季度开启修复的市场呼声不断,同时房地产“新模式’缔造的投资机会已然浮现,明年的地产链能否如愿打赢这场翻身仗,值得大家密切跟踪关注。

(本文文字版权属招商银行所有。版权所有,未经授权不得转载。在任何情况下,本文资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议,仅供交流使用。)