昨日A股

昨日A股三大指数涨跌不一。截至收盘,沪指涨0.28%,深成指跌0.15%,创业板指跌0.31%。

沪深两市全天成交额9140亿元,北向资金净买入5.99亿元,近2500只个股上涨。南财金融终端显示,NMN概念、家电、造纸等板块涨幅居前,种业、农用机械、CPO概念等板块跌幅居前。

隔夜外盘

纽约股市三大股指14日涨跌不一。截至当天收盘,道琼斯工业平均指数比前一交易日下跌156.66点,收于34089.27点,跌幅为0.46%;标准普尔500种股票指数下跌1.16点,收于4136.13点,跌幅为0.03%;纳斯达克综合指数上涨68.36点,收于11960.15点,涨幅为0.57%。

欧洲三大股指14日涨跌不一。英国富时100指数14日报收于7953.85点,比前一交易日上涨6.25点,涨幅为0.08%;法国巴黎股市CAC40指数报收于7213.81点,比前一交易日上涨5.22点,涨幅为0.07%;德国法兰克福股市DAX指数报收于15380.56点,比前一交易日下跌16.78点,跌幅为0.11%。

国际油价14日下跌。截至当天收盘,纽约商品交易所3月交货的轻质原油期货价格下跌1.08美元,收于每桶79.06美元,跌幅为1.35%;4月交货的伦敦布伦特原油期货价格下跌1.03美元,收于每桶85.58美元,跌幅为1.19%。

重磅资讯

1. 锂电材料端价格全面回落 电池厂商盈利能力有望修复

据中国基金报报道,近日,记者从多方了解到,随着碳酸锂价格今年以来持续回落,锂电材料端价格出现全面回落,而此前最为强势的电芯环节价格也出现了一定松动。而在三个月前,这一环节还处于供不应求状态,下游厂商“争破头皮”排队拿货在当时属于常态。

降价已成为开年以来锂电板块的主旋律,上游碳酸锂最高接近24%的降价幅度,足以令整个锂电产业链利润分配实现重构。在业内看来,随着价格传导效应逐步显现,电池厂商的盈利能力有望得到修复。

川财证券指出,近期锂电池上游原材料价格持续下行,叠加电解液、铜箔、隔膜等环节的降价,电池的整体成本有望持续下行,电池环节的盈利能力有望逐步提高。

2. 欧洲议会通过停售燃油车议案 机构:全球新能源汽车将保持增长势头

当地时间2月14日,欧洲议会在斯特拉斯堡以340票赞成,279票反对和21票弃权,通过了2035年欧洲停售燃料发动机车辆议案。

中信证券指出,1月,国内新能源汽车销量40.8万辆,环比下降49.9%,同比下降6.3%,系国内新能源汽车国家补贴政策退出,叠加春节效应、市场价格波动等因素影响,市场总体略低于预期。长期来看,全球新能源汽车保持增长势头,当前时点继续建议把握全球电动化供应链优质标的机会。

3. 2022年中国人买走近万亿元奢侈品 奢侈品电商潜力巨大

2月14日,中国高端消费领域专业研究和顾问机构要客研究院发布《2022中国奢侈品报告》。数据显示,2022年,中国人奢侈品市场销售额最终实现9560亿元人民币,在全球奢侈品市场占比高达38%,中国人依然是全球奢侈品消费的最重要力量。

中金公司预计,到2025年,线上奢侈品销售额将占奢侈品销售总额的25%,这意味着奢侈品电商行业的潜在市场规模将达到961亿欧元,主要驱动力是千禧一代和Z世代购买力的提升,他们习惯于线上购物,这将推动奢侈品牌数字化转型。中国奢侈品市场广阔,奢侈品电商渗透率相对较低,加上完善的互联网和物流基础设施,奢侈品电商在中国市场的增长潜力巨大。

4. 报告:去年游戏市场收入同比降10%,用户规模微降

2月14日,在广州举办的2022年度中国游戏产业年会大会上,中国音数协游戏工委(GPC)、中国游戏产业研究院共同发布《2022年中国游戏产业报告》。报告显示,去年中国游戏市场实际销售收入2658.84亿元,同比下降10.33%。游戏用户规模6.64亿,同比下降0.33%。2022年自主研发游戏国内市场实际销售收入2223.77亿元,同比下降13.07%。

谈到收入下滑的具体原因,报告中提到,首先是受到国内外形势影响,宏观经济仍处于恢复阶段,用户付费意愿和付费能力减弱。其次,行业对市场发展预期不够乐观,信心不足,头部企业立项谨慎、中小企业难获投资,游戏新品上线数量少。第三是受国内疫情影响,游戏企业面临诸多挑战,发展受限,如经营成本大幅提高、项目储备不足、现金流出现缺口、团队工作效率大幅降低等。

5. 美国1月CPI回落至6.4%,略高于预期

美国1月CPI同比涨幅由上月的6.5%回落至6.4%,为连续7个月涨幅下降,创2021年10月以来最低,但高于预期值6.2%;环比则上升0.5%,符合市场预期。核心CPI同比升5.6%,创2021年12月以来最小增幅,预期升5.5%,前值升5.7%;核心CPI环比升0.4%,符合预期。利率期货数据显示,目前市场预期美联储在3月加息25个基点的概率超过90%。

机构点睛

国泰君安:中国航空业疫后复苏已开启,待出行心理建设完成,航空需求将充分释放,不仅将现盈利大年,更将迎来中国“航空超级周期”。疫后航司盈利中枢上升确定,高景气的持续性将超市场预期。巨大的超预期将产生显著超额收益,战略布局机会就在当下。

中金公司:2022年11月以来,地产政策放松及防疫优化措施逐步落地,带来地产后周期改善预期和消费复苏预期,家电板块估值开始修复,当前时点依然具备向上弹性。同时,负面因素逐步消除背景下,今年家电需求有望逐季改善。2023年家电行业有望在需求回暖和估值提升的背景下迎来板块修复。

焦点公告

通策医疗:终止收购和仁科技29.75%股份

通润装备:拟8.4亿元购买盎泰电源100%股权,将新增新能源业务

立中集团:拟8.1亿元投建新能源车零部件和车轮智慧工厂项目

宁波华翔:子公司获得新能源电池壳体项目定点

翱捷科技:拟5亿元至10亿元回购股份

开普云:公司未与OpenAI开展正式合作

昊华科技:拟收购中化蓝天100%股权,完善氟化工产业链布局

华夏幸福:董事兼联席总裁孟惊因涉嫌违法犯罪对其实施留置

赛力斯:公司与华为长期深度跨界合作关系及合作模式均没有发生变化

资金雷达

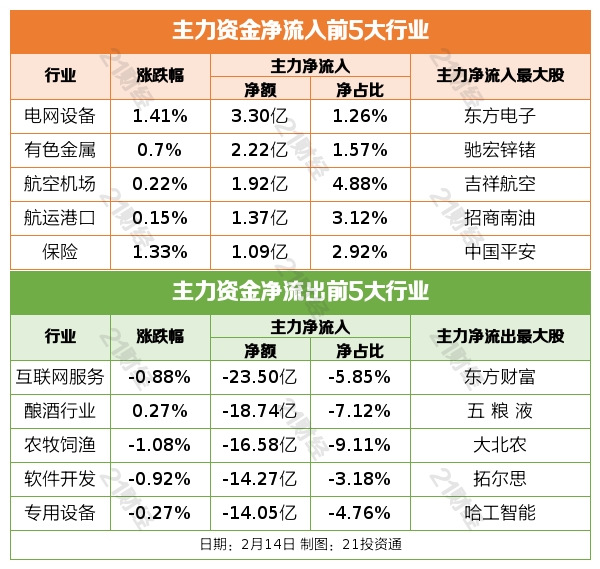

行业资金流

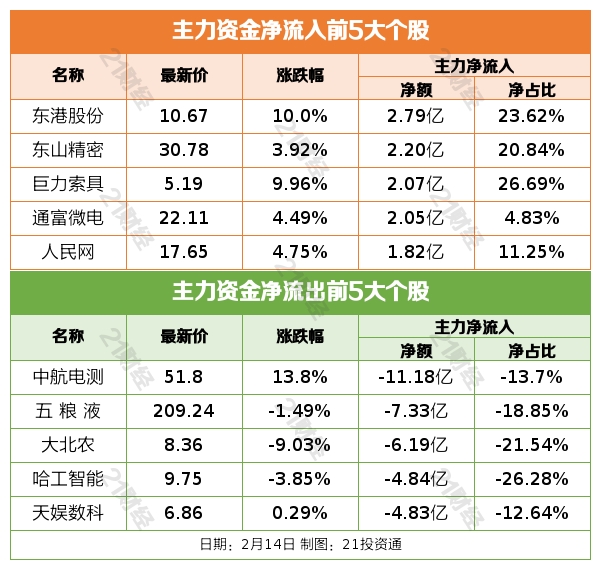

个股资金流

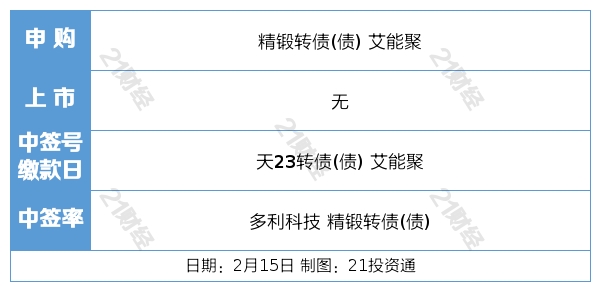

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:方楚槟 编辑:梁明)