作者| 猫妹

来源| 大猫好规划

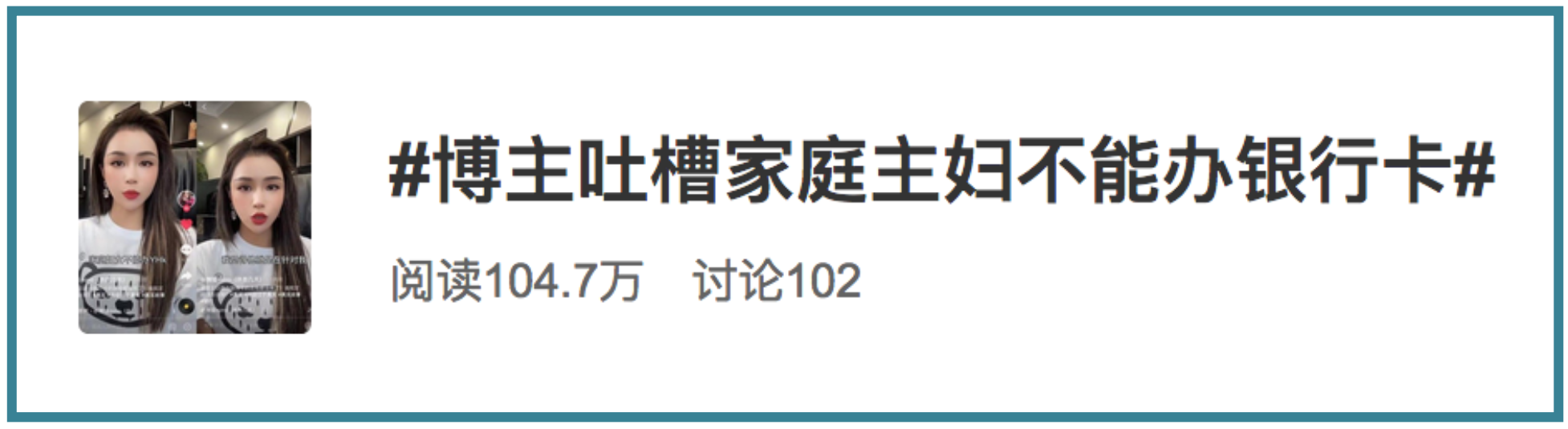

前几天,有个视频博主吐槽其办银行卡被“刁难”的经历。

据她说,因为她说她是自由职业兼家庭主妇,银行拒绝为她开卡。

可能这个博主确实有她委屈的地方。

但这仅仅是她自己的说辞,事情的原委咱们也不清楚,所以不好评判。

金融业是很谨慎的,或许银行也不是针对她个人、针对家庭主妇这个群体,而是出于对金融风险的考虑。

事实上,家庭主妇在买保险时,客观上也会有一些不方便。

买保险时,家庭主妇常被划分为1类或2类职业,风险系数很低,按理说大部分保险都能正常投保。

但很多时候,家庭主妇投保时会有保额的限制,尤其是和身故责任有关的险种。

一种是直接限制保额,比如定期寿险华贵大麦2021,产品整体最高可投保保额为300万,但职业为家庭主妇的话,则最多只能投保50万。

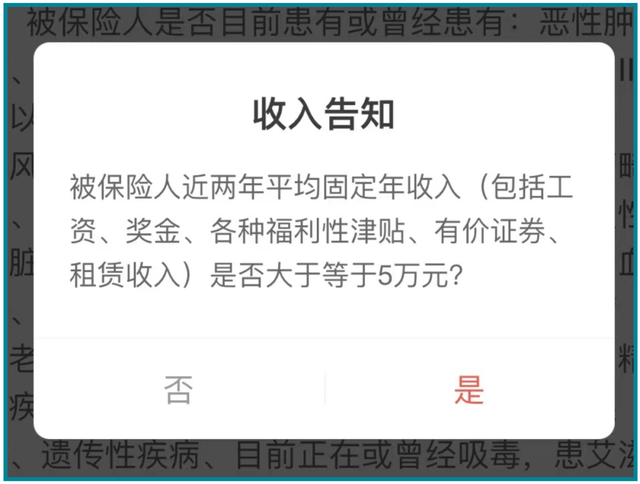

另外一种是有收入要求,比如定期寿险擎天柱6号,当投保保额大于等于100万时,会有收入告知,如果达不到,就只能降低保额。

为什么有这些限制呢?

这也是为了保护被保人。

家庭主妇大部分都没有收入,原则上不需要用很高的身故保额来对冲风险。

这里说的收入是指工资、奖金、津贴这类公开性收入,实际上家庭主妇照顾家庭,减轻另一半的负担,也算是一种隐性收入,还有一些家庭主妇做做微商啥的,也有一点收入,但是这些都不好证明。

如果有人要给家庭主妇买高额身故险,就很让人怀疑,著名的泰国杀妻骗保案可别忘了。

即便是家庭主妇自己给自己买,也让人担心,因为高额赔偿金很容易引发道德风险,有的人真的为了钱什么都干得出来。

当然,这也不是针对家庭主妇这个群体了,比如擎天柱6号的这个收入告知,待业群体、学生群体,其实都会涉及。

如果咱们提供的财务资料显示家庭财务实力雄厚,确实需要高保额,那很多保险公司也会放宽保额的。

另外,咱们也可以通过多买几份保险,来凑够需要的保额。

虽然有一些限制,但家庭主妇也有生老病死,各种风险也伴随着这个群体,买保险还是很有必要的。

首先,通过医保+百万医疗险+重疾险,把疾病风险转移掉。

家庭主妇要么可以找朋友的公司挂靠或者找中介公司,办一个职工医保,福利待遇稍微好一点;要么可以办一个居民医保或新农合,一年只要几百块钱。

不过医保只是兜底的,如果生了大病,医疗费的压力还是很大,所以还需要再配置一份百万医疗险,这样能在医保之外,再加一层保障,医保不报的、超出医保额度的,它都能报。

虽然家庭主妇大部分没有收入,但如果生大病了,家人来照顾也是有收入损失的,所以有条件可以再配置一份重疾险,直接给一笔钱,可以弥补收入损失,还有一些非医疗支出。

其次,猫妹建议各位家庭主妇把定期寿险也配足。

虽然家庭主妇的身故貌似对自己这个小家的收入没什么冲击,但是还有父母呀。

比如最近人设崩塌的某伪善丈夫,拿了1.2亿赔偿金,却丝毫不管岳父母。

另外,家庭主妇也可以买点意外险。

遇到一些小意外,去就医也就能弥补一点了。

其实,家庭主妇也在为这个社会、为自己的家庭创造着价值,她们的需求理应被满足。

但我们也要允许一些机制的存在。

去银行办事,很多流程必须要走,比如你要买个理财产品,客户经理就必须评估你的风险承受能力,达到相应的级别才能卖给你相应的产品。

买保险,就是会对我们的职业、收入、健康情况等做评估。

人人都会遇到,这是对彼此负责、对社会负责。

我们只能期望这些机制能更人性化一点,在控制风险的基础上,也提供给我们更多的便捷。

粤公网安备 44010402000579号

粤公网安备 44010402000579号