作 者:邹添杰(S1090615050006)

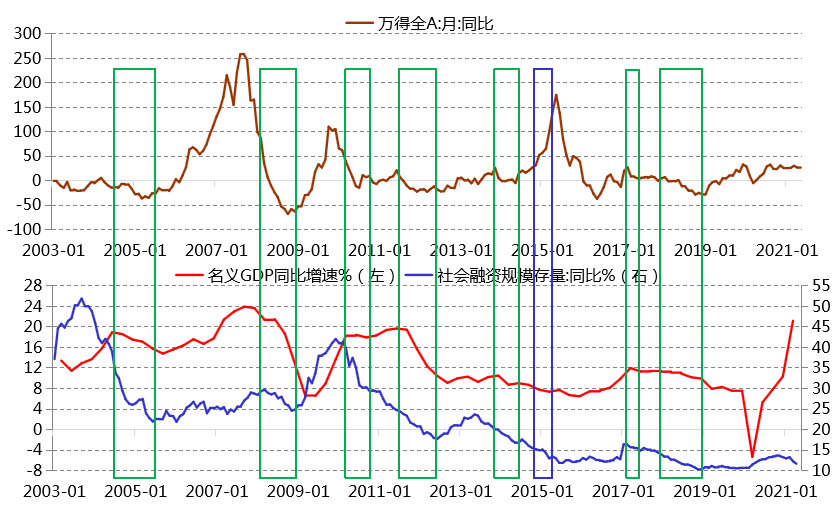

自2020年10月,社融增速见到本轮回升周期顶部的13.7%之后,已持续回落至6月份的11%。

对于市场的另一驱动因素名义GDP增速,一季度是本轮经济基钦周期的高点,二季度之后上市公司的整体盈利增速也将开始回落。

经济下行和流动性收缩共振将令市场承压

数据来源:wind、招商证券研究咨询部

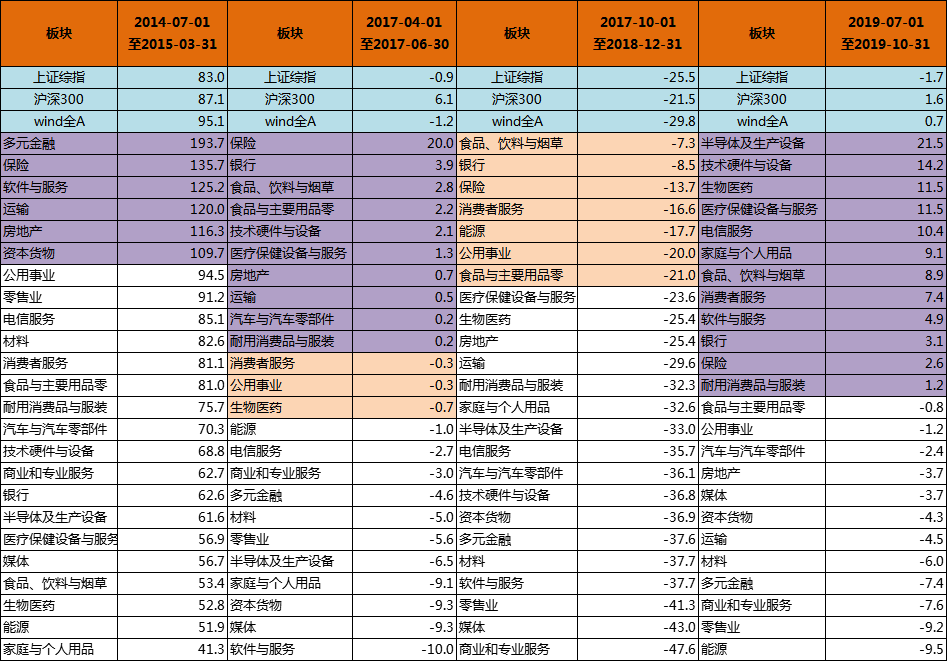

那么,对于流动性和业绩增速双双回落的市场,如果没有重大事件刺激提振风险偏好,市场可能面临一定的压力。这个在过去二十年中屡见不鲜,比如,2004年7月至2005年6月,2008年2月至2008年11月,2011年7月至2012年6月,2013年5-6月,2014年1-3月,2017年4-6月,2017年10月至2018年12月,2019年7月至10月,市场都经历了一定的调整。而2014年7月至2015年3月是唯一一次“双杀”阶段因为杠杆流动性推动实现上涨的例外。

当前,我们比较关心的是在市场经历“戴维斯双杀”的时候,哪些板块表现比较坚挺?哪些板块能够取得正收益并跑赢市场宽基指数?那些强势的板块从长期来看能强者恒强?

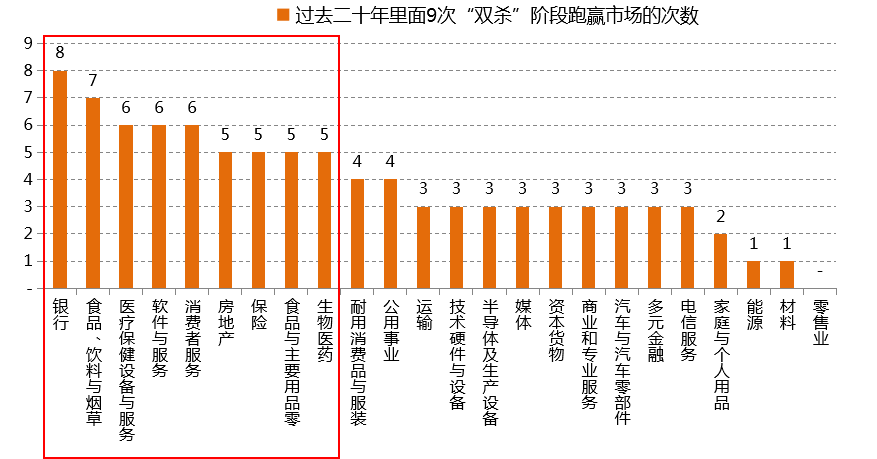

过去二十年里面9次“双杀”阶段跑赢市场的次数

数据来源:Wind,招商证券研究咨询部

为此,我们复盘了过去二十年中,9次“双杀”(即社融增速和名义GDP同时回落)时各行业板块的表现,从中挖掘的一些市场特征将有助于我们在未来更好地面对可能的市场波动。

首先看一下9次“双杀”中,哪些板块可以更好地跑赢市场宽基指数。

统计显示:银行在其中8次“双杀”行情中跑赢宽基指数,表现抗跌;食品饮料7次跑赢市场;医疗保健、软件、消费者服务均有6次跑赢市场;房地产、保险、生物医药等也有5次跑赢市场;能源、材料只有一次跑赢市场;表现最差的是零售业,9次“双杀”行情中没有一次跑赢市场。所以,如果从相对收益的角度来看,这个结论可以给投资者提供一定的参考。

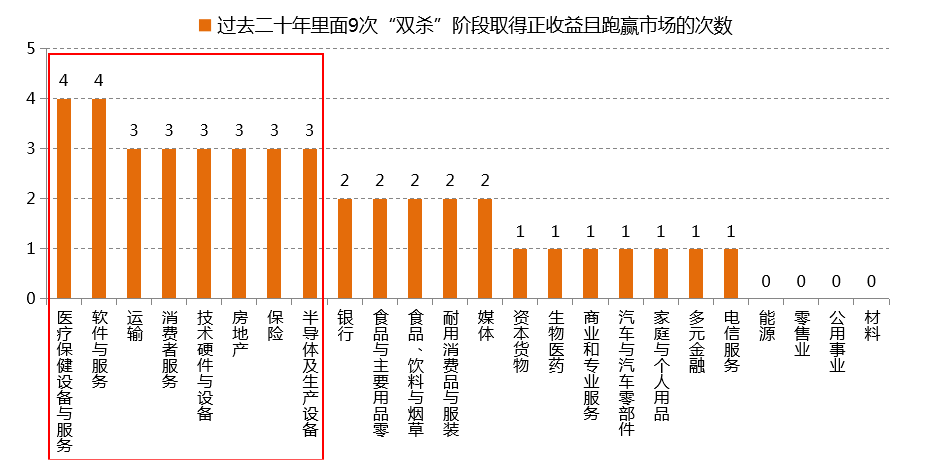

9次“双杀”阶段各板块收益为正且跑赢市场的次数

数据来源:Wind、招商证券研究咨询部

而对于期望获取绝对收益的投资者而言,并不仅仅满足于跑赢市场,获取正的投资回报并实现财富增值才是终极目标。

为此,我们统计发现:9次“双杀”阶段取得正收益并且跑赢市场次数最多的是医疗保健和软件服务,均有4次;消费者服务、技术硬件设备、房地产、保险、半导体、运输均有3次正收益且跑赢市场;而能源、零售业、公用事业、材料均是0次。

从概率的角度来看,在预期市场基本面走弱的阶段,选择正收益次数靠前的行业指数产品或从中挖掘优质个股,可以获得更好的投资体验。

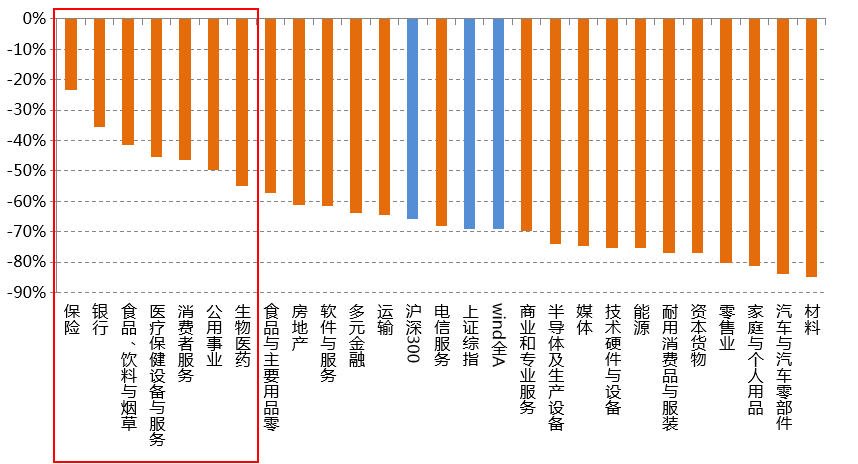

9次“双杀”阶段各板块累积涨跌幅表现

数据来源:Wind、招商证券研究咨询部

从长期投资的角度来看,如果能够规避“双杀”的市场调整,那么就可以获得更多的投资回报,但这在事前预判往往是困难的。

我们换个角度,看看过去二十年里9次“双杀”行情中各板块的累计表现,可以通过避免长期持有跌幅过大板块导致的重大投资损失,也可以专注于长期强势板块去挖掘优质投资机会。

结果显示:保险在9次“双杀”行情中累计下跌23%,为最抗跌板块;银行跌36%;食品饮料跌42%;医疗保健跌46%;消费者服务跌46%;公用事业跌50%;生物医药跌55%。其他20个行业的累计跌幅均超过55%,最高的材料板块跌85%。

而同期市场三大宽基指数,沪深300跌66%,上证综指、wind全A指数均下跌69%。整体来看,跑赢市场的板块大概一半左右。

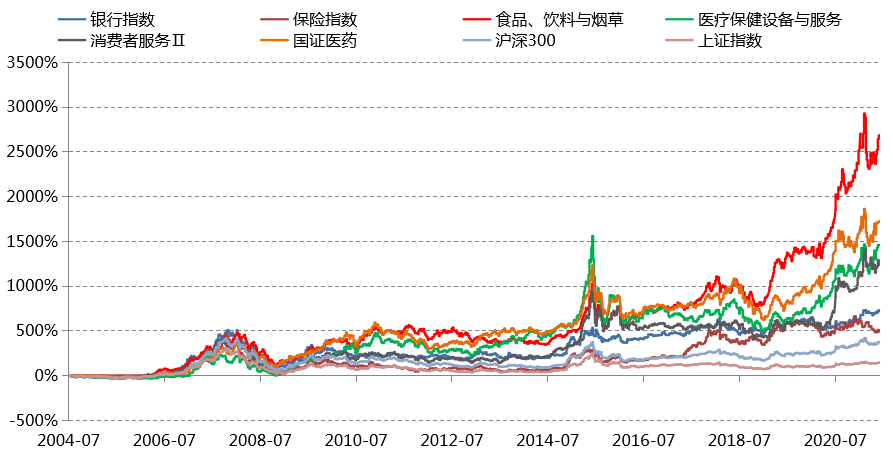

“双杀”阶段抗跌板块在过去十七年明显跑赢指数

数据来源:Wind、招商证券研究咨询部

投资中,避免重大的损失是重要的一步,对应的另一面是挖掘能够长期大幅上涨的投资机会。

我们再次考察一下前面所说的9次“双杀”阶段累计表现最好的几个板块,它们在长期中表现如何?

结果显示,过去十七年里,这些在弱市中抗跌的板块,长期依然能够延续强者恒强的表现:食品饮料从2004年7月以来涨幅高达27倍;国证医药上涨超17倍;医疗设备涨幅近15倍;消费者服务上涨超12倍;银行涨幅7倍;保险涨幅5倍;都明显好于沪深300同期3.7倍、上证指数1.5倍的表现。

由此可见,长期投资而言,一方面是弱周期的大消费领域大有可为,消费升级带来的产业增长、持续优化的供需格局、稳定的刚需特征等,推动行业做大做强,个股持续成长且回报丰厚;另一方面是行业波动性较低、对市场波动不那么敏感,甚至在过去常被视为避险配置的金融板块,在长期也获得了优于大市的表现。

然而,不同时期的经济特征和产业结构,在资本市场会有不同的表现。随着经济结构转型升级,科技创新、消费升级仍将是未来多年的大趋势,尽管这个过程中会有市场系统性的波动和行业的偶然性挫折等,但这些机会长期最终将反映在资本市场。

对于今年二季度以来,持续强势的科技、新能源车产业链、医疗服务、CRO等板块,市场本身或有专注于景气板块以应对宏观环境趋弱的策略体现。

对于投资策略而言,我们认为主要聚焦两点:首先是做对的事情,也就是选择长期向上的优质景气赛道,尤其是ROE持续上升的成长板块,避免价值陷阱;其次是把事情做对,也就是等待合适的买点,并且需要与公司成长相匹配的耐心持股时期。

最后,附上过去二十年9次“双杀”阶段各行业板块和主流宽基指数表现的统计分析,供参考。

“双杀”阶段板块涨跌幅和指数表现

数据来源:Wind、招商证券研究咨询部

“双杀”阶段板块涨跌幅和指数表现

数据来源:Wind、招商证券研究咨询部

粤公网安备 44010402000579号

粤公网安备 44010402000579号