招商证券 | 银行 廖志明团队

招明理财指数报告-2022年12月期

理财公司已成为理财业务的发展主体,理财已进入真净值时代。截至12月15日,近一个月现金管理类理财7天年化收益率略微下行,平均7天年化收益率降至1.99%。由于信用债大跌,12月上半月定开/最短持有期纯固收及固收+理财净值回撤加大,固收类理财平均近5个月零收益;股市略微回暖,近1个月权益类理财净值略有回升;受债市大跌影响,近一个月混合类理财净值微降。

理财进入真净值时代是我们推出招明理财指数的背景。理财公司已逐步成为理财业务的发展主体,银行理财逐步公募基金化,进入真净值时代,理财收益将完全取决于投资收益。我们依托大数据,跟踪数千只理财净值走势,推出招明理财指数系列,为市场跟踪理财收益率提供参考。由于银行理财市值法估值比例大幅提升,净值波动加大,民众理财投资的难度上升。我们认为,民众应选择投研实力较强的理财公司发行的理财产品,并尽量拉长投资期限。

近一个月现金管理类理财收益率小幅下行。我们选取有代表性的现金管理类理财产品,按周跟踪其7天年化收益率。自21年6月中旬现金管理类理财新规落地以来,各类型银行现金管理类理财7日年化收益率下降较明显。截至22年12月15日,现金管理类理财收益率中枢为1.99%,较公募货基高约42BP;样本中的大行现金管理类平均7日年化收益率为1.81%,股份行为2.12%,城农商行为2.05%。近一个月,股份行现金管理类理财7日年化收益率微升,大行与城农商行现金管理类理财7日年化收益率下行,其中大行降幅较明显。

12月上半月,理财负反馈延续,固收类理财净值回撤加大。12月上半月,理财负反馈延续,信用债跌幅大。12月上半月定开纯固收与定开固收+理财平均半月年化收益率分别为-10.4%、-10.2%,最短持有期固收理财为-9.0%,同期定开债基为-11.1%。截至12月15日,定开纯固收、定开固收+和最短持有期固收理财平均近3个月年化收益率分别为-2.3%、-2.0%和-2.6%;最短持有期固收类理财产品平均近5个半月零收益,定开纯固收类理财平均近5个月零收益。

近期股市回暖,权益类理财产品净值略有回升。截至12月15日,理财公司权益类公募理财产品平均年初至今收益率-10.14%,较11月15日跌幅收窄了1.14个百分点,破净产品数量占比48%;受债市大跌影响,理财公司混合类公募理财产品平均年初至今收益率为-1.45%,较11月15日下降0.34个百分点,破净产品数量占比41.3%。

投资建议:积极看多银行。近期,防疫显著优化调整,房地产融资政策大幅放松,市场对未来经济的预期好转,有望驱动银行板块估值上行。未来一年两条主线:a. 房地产弹性标的:房企融资占比相对较高的优质银行-招行、平安及兴业银行等;b.业绩靓丽的优质城商行:江苏、宁波、南京、杭州等。

风险提示:理财产品的过往业绩不预示其未来收益,亦不构成投资建议;经济下行超预期,资产质量恶化;金融让利,息差收窄等。

一

理财真净值时代

如何衡量理财收益率情况?

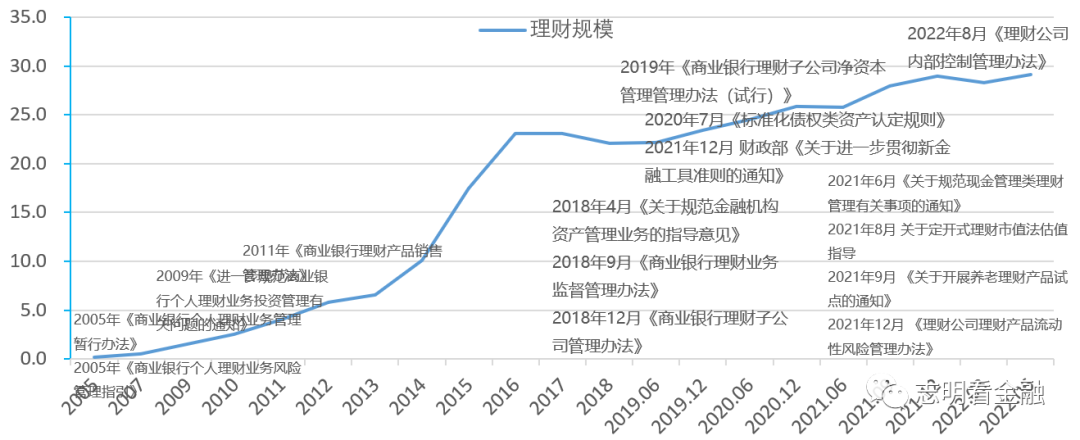

银行理财发源于外币结构性存款产品。2004年光大银行发行了首只面向个人的人民币理财产品,揭开了国内银行理财的发展序幕。但多年来,银行理财“刚性兑付”问题严重,危及银行体系的稳健运行。随着2018年4月资管新规落地以及一系列银行理财监管文件实施,理财公司逐步成为理财业务的发展主体,银行理财逐步公募基金化。截至2022年6月末,银行理财规模达29.16万亿,其中,净值型理财产品占比达95%,理财业务进入真净值时代。

近年来,理财业务监管要求逐步向公募基金行业看齐。多年来,公募基金行业逐步形成了理念清晰、制度领先、体系完备、运作规范的发展业态,堪称大资管行业规范发展的典范。据基金业协会梳理,公募基金相关法规超过 210 项,这些法规为行业规范发展奠定了基础。2018年4月,资管新规(《关于规范金融机构资产管理业务的指导意见》)落地,作为顶层设计,统一了大资管行业的监管要求,旨在打破刚性兑付;2018年10月,理财新规(《商业银行理财业务监督管理办法》)出台;2018年12月,《商业银行理财子公司管理办法》落地;2020年,《标准化债权类资产认定规则》落地;2021年,《关于规范现金管理类理财管理有关事项的通知》实施,监管指导定开式及开放式理财全面采用市值法估值。2021年12月,《理财公司理财产品流动性风险管理办法》发布,拉平流动性风险管理监管要求与公募基金的差距。2022年8月,监管发布了《理财公司内部控制管理办法》。我们认为,当前,银行理财监管要求与公募基金的差距已经大幅缩窄,银行理财已经公募基金化。

图1:银行理财历年重要监管文件及非保本理财规模走势(万亿元)

资料来源:理财年报,iFinD,招商证券

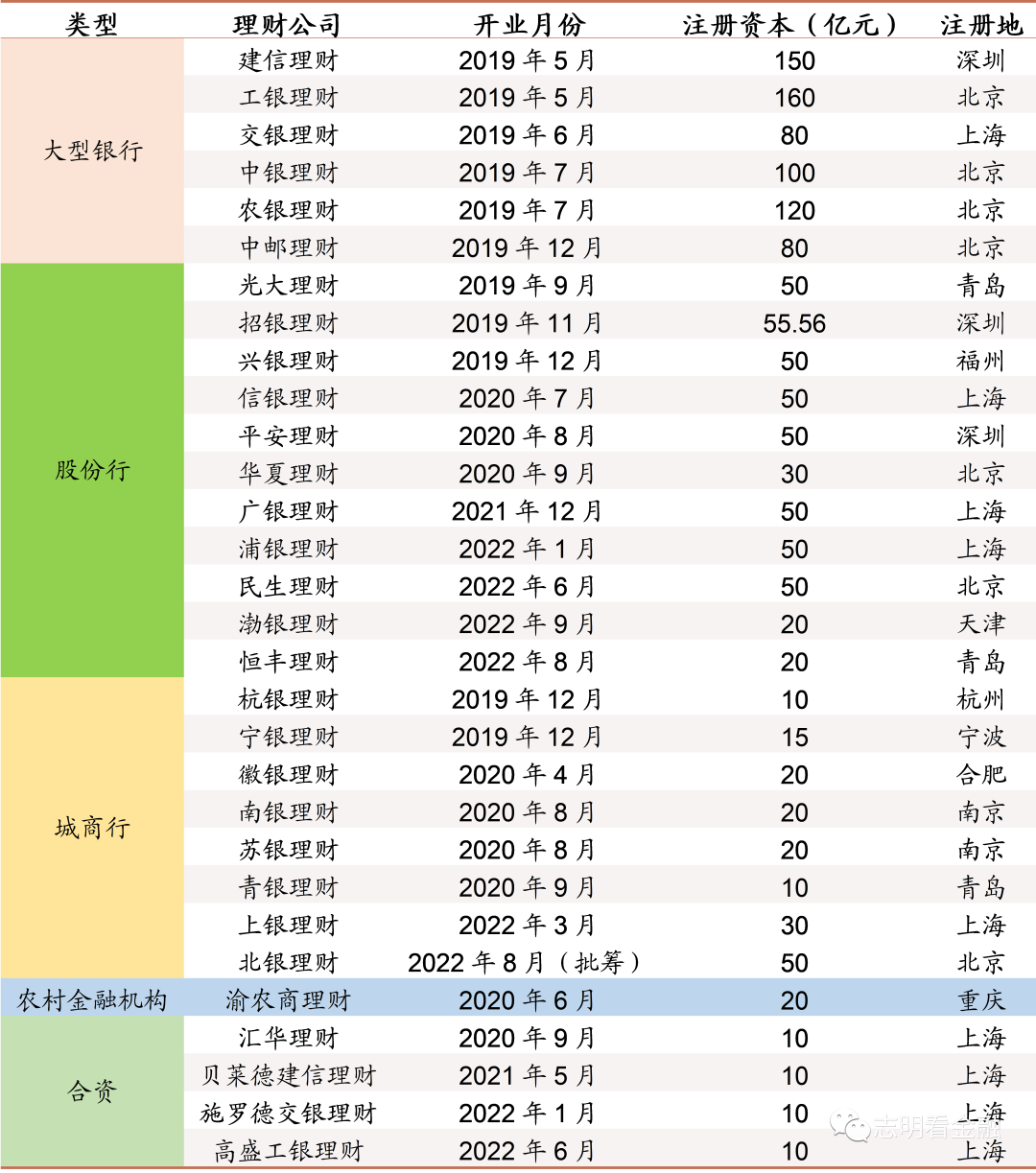

理财公司相继开业,开启银行理财的新时代。自2018年12月首批理财公司获批筹建,2019年5月建信理财率先正式开业以来,理财公司数量快速增加。截至2022年12月中旬,已有31家理财公司获批筹建,包括国有大行6家、股份行11家、城商行8家、农商行1家、合资5家,其中除法巴农银理财外均已开业。我们预计未来将有50家左右的理财公司。我们预计,未来几年,未有理财公司的中小银行将逐步退出理财业务。可以说,银行理财已经进入理财公司时代,揭开了规范发展的新序幕。

表1:理财公司开业情况

资料来源:银保监官网、各银行官网、招商证券

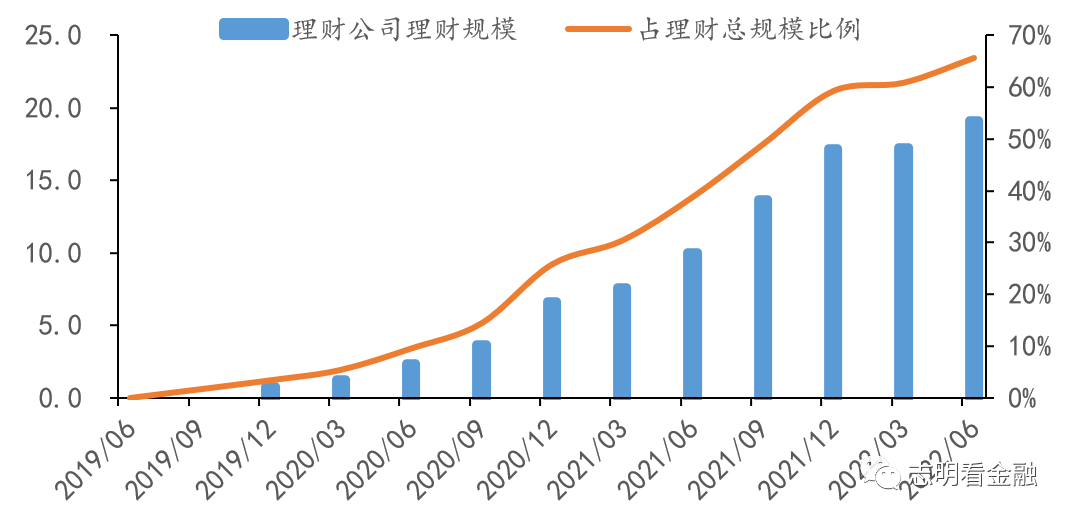

理财公司产品规模大幅增长。理财公司作为银行理财净值化转型的核心,依照监管要求,理财公司发行的产品均须为净值产品。2020年初以来,理财公司理财产品规模快速增长。22H1理财公司理财产品存续规模19.14万亿元,占理财产品存续规模的65.67%,占比较22Q1进一步提升5个百分点。自 2019年第一家理财公司成立以来,理财公司迅速发展壮大,成为银行理财市场的绝对主力。我们预计,到2022年底,理财公司理财产品规模占比将达到80%,银行理财业务发展主体已经逐步转移到理财公司。

图2:理财公司产品规模快速增长(万亿元)

资料来源:理财年报及半年报,招商证券

银行理财净值波动加大。自2022年年初起,资管产品执行新金融工具会计准则(IFRS 9),摊余成本法的使用进一步受限。随着2021年10月底定开式理财市值法估值整改基本完成,多数理财产品净值波动明显加大,但也有少部分银行发行的净值型理财产品或为“假净值”产品,未严格执行理财产品净值生成的相关监管要求。

在以资管新规为核心的一系列监管文件规范下,银行理财整体呈现公募基金化,进入真净值时代。我们认为,未来银行理财应全面摈弃具体数值或区间数值的业绩比较基准,转向以指数为基础的业绩比较基准体系,建立完善的信息披露机制,及时准确披露相关信息,彻底破除刚性兑付。

银行理财真净值时代,旧有的预期收益率不再有,理财净值波动加大。真正回归代客理财之本质后,理财收益完全取决于实际投资结果,收益率存有较大的不确定性,业绩比较基准难以反映真实净值情况。新形势下,理财收益不确定性上升,投资难度明显加大,理财投资者应选择投研实力较强的理财公司发行的理财产品,并尽量拉长投资周期,减少净值波动对投资收益的影响。那么,我们应如何衡量理财收益率情况呢?

2021年11月下旬,我们发布了《招明银行理财收益率指数报告—银行理财收益率如何?》报告,利用大数据跟踪数千只理财产品实际净值表现,初步构建了银行理财收益率数据体系,为理财公司同业比较、理财产品的代销银行、公募基金、理财投资者等提供贴近实际的参考数据。初期,我们推出了现金管理类理财、定开固收类理财、混合类理财产品指数;自2022年3月开始,我们将固收类理财区分为纯固收理财产品与固收+理财产品(权益及衍生品等合计投资比例为大于0且不高于20%的固收类理财),以使收益率数据更具参考价值。

二

招明理财指数-现金管理类理财

何谓现金管理类理财?根据《关于规范现金管理类理财产品管理有关事项的通知》(银保监发[2021]20号)的定义,现金管理类产品是指仅投资于货币市场工具,每个交易日可办理产品份额认购、赎回的商业银行或者理财公司理财产品。在产品名称中使用“货币”、“现金”、“流动”等类似字样的理财产品视为现金管理类产品。

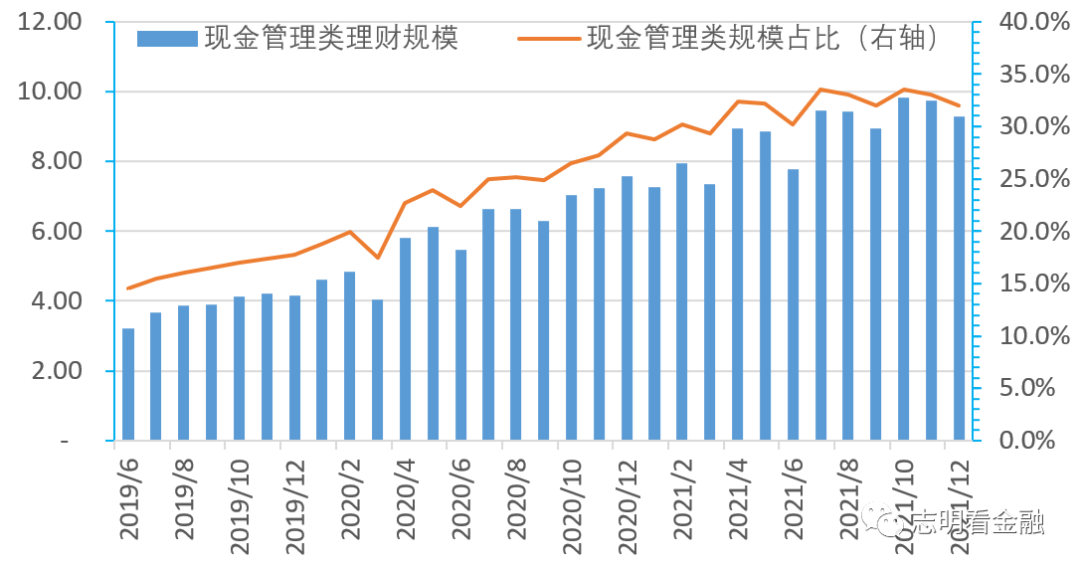

现金管理类理财规模较大。截至2021年末,全市场存续的现金管理类理财产品361 只,存续余额达到9.29万亿元,较21H1增长19.4%,同比增长22.9%;现金管理类理财规模占比达32%。依据现金管理类新规要求,过渡期(到2022年底)结束之后摊余成本法现金管理类理财规模占比须不高于30%。

图3:近几年,现金管理类理财规模走势(万亿元)

资料来源:中国理财网《理财年报及半年》,招商证券

尽管现金管理类理财规模较大,但当前缺乏现金管理类理财平均收益率权威数据,使得跟踪现金管理类理财收益率较为困难。我们选取有代表性的现金管理类理财产品,按周跟踪其7天年化收益率,推出招明理财收益率指数-现金管理类理财。

1、我们如何择现金管理类理财产品样本?

现金管理类理财很多通过收益分配使得每天净值归1,展示7天年化收益率,这使得很难通过净值来计算收益率。因此,我们选取有代表性的银行发行的规模较大的现金管理类理财产品作为样本,手动按周跟踪其7天年化收益率,计算各类型银行及其理财公司现金管理类理财平均7天年化收益率。

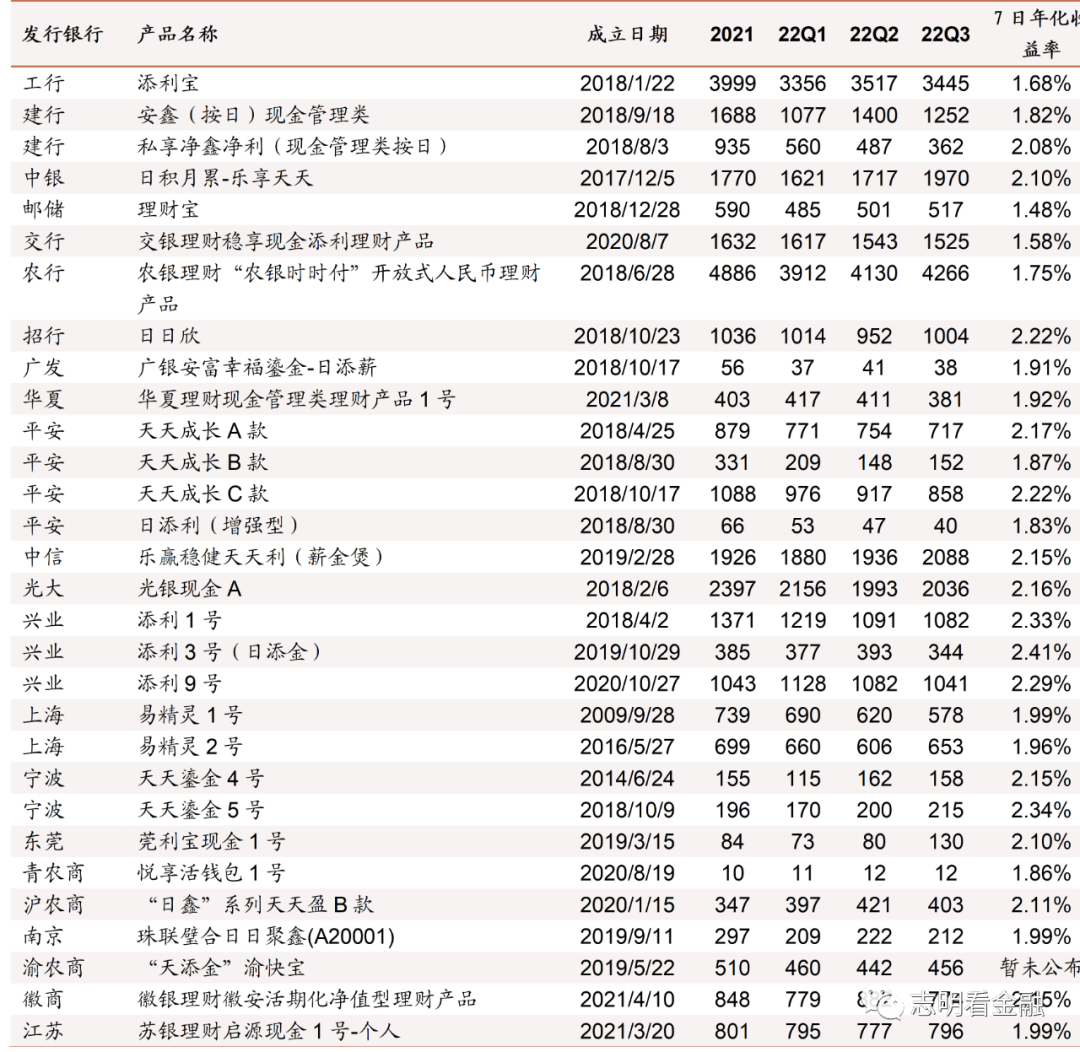

我们详细梳理了市面上主流的现金管理类理财产品,选取6家大行、7家股份行,以及城农商行中的江苏银行、上海银行、宁波银行、徽商银行、渝农商行、东莞银行、南京银行、沪农商行等作为样本,当多个产品属于同一系列时,仅列示其中1~2款产品,且尽量选择针对普通个人的产品类型以方便与公募货基对比,最终我们得到“类货基”产品30款。由于资管新规过渡期已经结束,后续我们将进一步调整优化样本,增强其代表性。

表2:主流银行及其理财公司“类货基”产品主要情况(亿元)

资料来源:各理财运作报告,招商证券 备注:七日年化收益

率更新至2022年12月15日,部分银行数据未披露

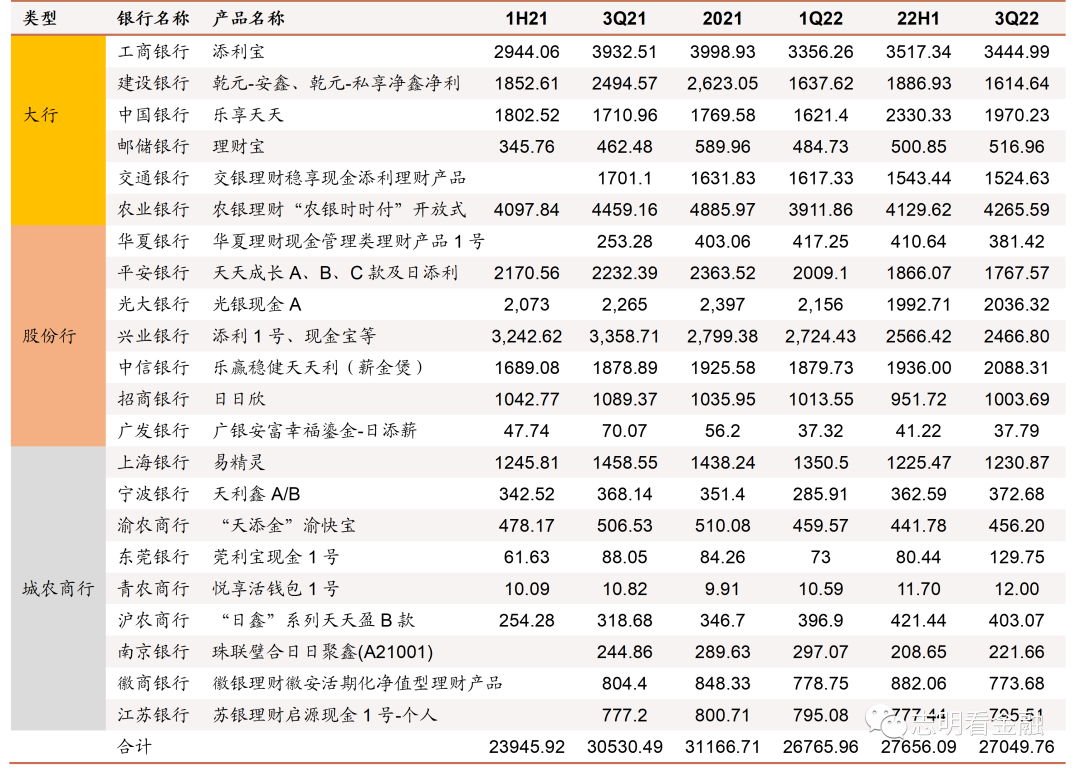

我们选取的现金管理类理财产品样本规模约占现金管理类理财总规模的34%,代表性较强。我们梳理了部分现金管理类理财产品规模情况,截至2021年末,我们选取的22家银行/理财公司的30只现金管理类理财规模合计3.12万亿元,约占行业现金管理类理财总规模的34%。

表3:主要银行或其理财子公司现金管理类理财代表产品规模

情况(亿元)

资料来源:各理财产品定期报告,招商证券

2、当前现金管理类理财收益率如何?-近一个月相对平稳

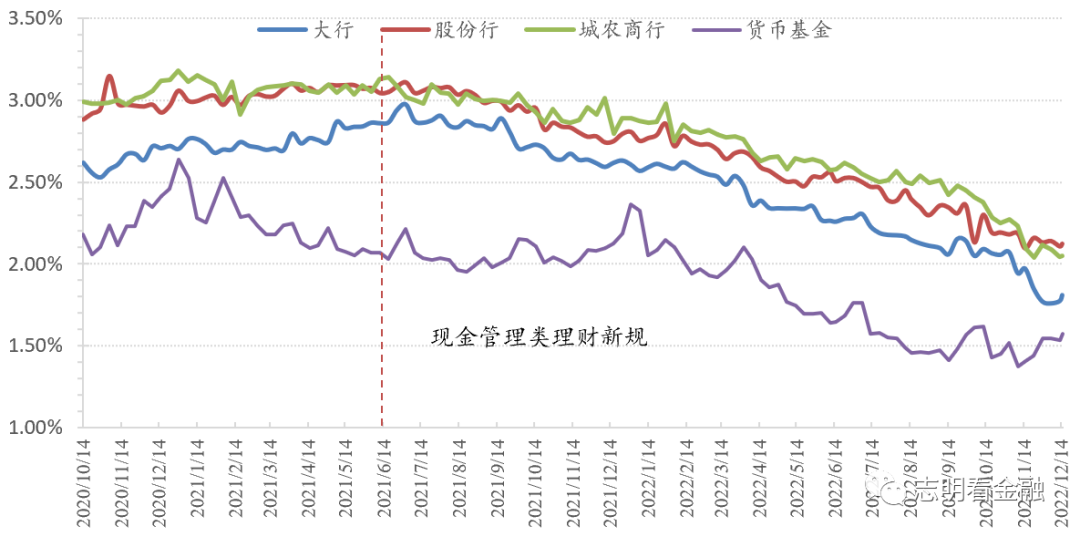

大行、股份行、城农商行的现金管理类理财收益率差距缩小,整体平均收益率上看,大行<城农商行<股份行。从收益率来看,2021年6月中旬类货基新规(《关于规范现金管理类理财管理有关事项的通知》)发布以来,部分现金管理类理财已开始减少配置同业借款、永续债、二级资本债等较高收益的资产以及降低杠杆率和组合久期,7日年化收益率有所下行。

按照银行类型区分,截至2022年12月15日,样本中的大行现金管理类平均7日年化收益率为1.81%,股份行为2.12%,城农商行为2.05%。近一个月,股份行现金管理类理财7日年化收益率微升,大行与城农商行现金管理类理财7日年化收益率有所下降,其中大行收益率下降幅度较为明显。由于现金管理类理财新规过渡期结束时点临近,现金管理类理财逐步整改,叠加年初以来货币市场利率走低,现金管理类理财7日年化收益率呈下行趋势。

图4:各类型银行的现金管理类理财收益率走势

(截至2022年12月15日)

资料来源:各银行官网、IFIND、招商证券

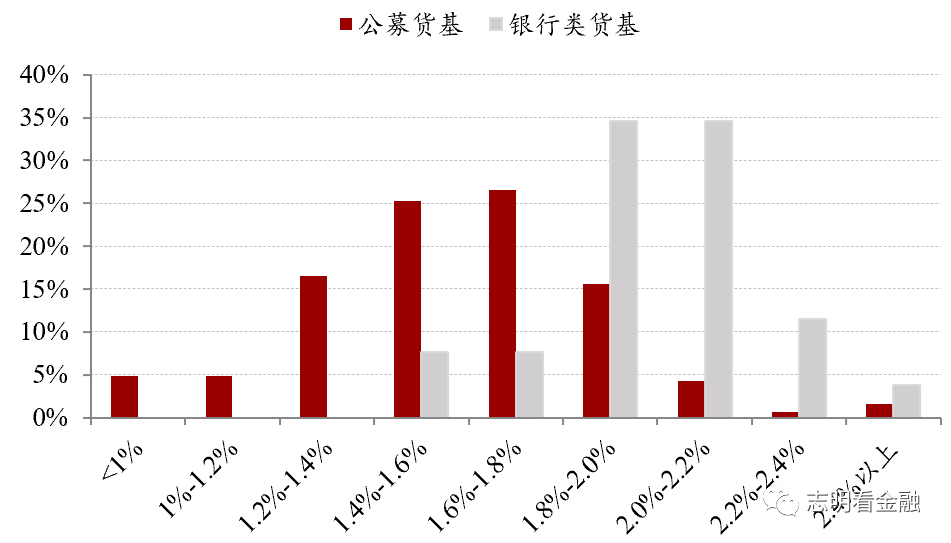

当前现金管理类理财收益率中枢比公募货基高约42BP,保持较强的竞争力。我们将现金管理类理财和公募货币基金进行7日收益率对比,选取328只公募货基,以及26只银行现金管理类理财产品,对比2022年12月15日的七日年化收益率。以0.2%为步长,公募货基收益率在1.4%-1.6%,1.6%-1.8%区间较为集中,现金管理类理财在1.8%-2.0%,2.0%-2.2%区间较为集中。公募货基收益率中枢为1.57%,现金管理类理财收益率中枢为1.99%,现金管理类理财收益率中枢高出公募货基约42BP。可见银行的现金管理类理财收益率相对较高,即便目前收益率已较前期明显下行,但现金管理类理财收益率仍然明显高于公募货基平均水平。随着2022年底现金管理类理财新规过渡期结束时点临近,我们预计现金管理类理财与货币基金的收益率差距将逐步缩小。

图5:银行类货基收益率中枢比公募货基高约42BP

(截至2022年12月15日)

资料来源:各银行理财运作报告,IFIND,招商证券

我们推出的招商证券招明理财指数-现金管理类理财最近几周情况如下,未来我们将定期更新并不断优化。

表4:招商证券招明理财指数-现金管理类理财

(平均7天年化收益率)

资料来源:主要银行官网及理财公司官网,招商证券

三

招明理财指数-固收理财:理财负反馈延续,净值回撤加大

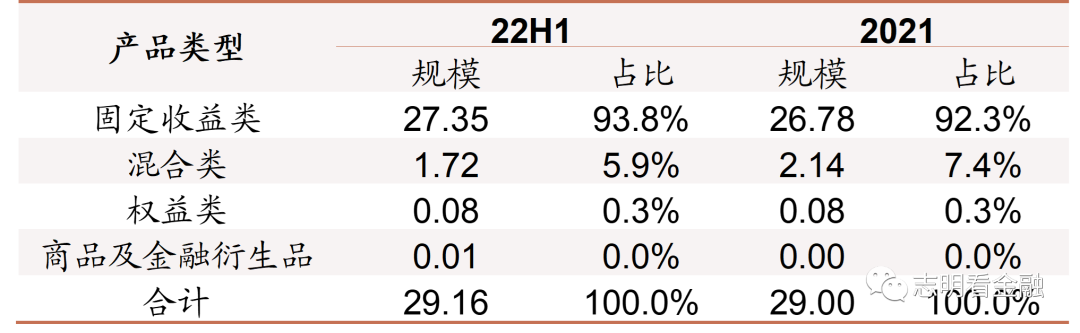

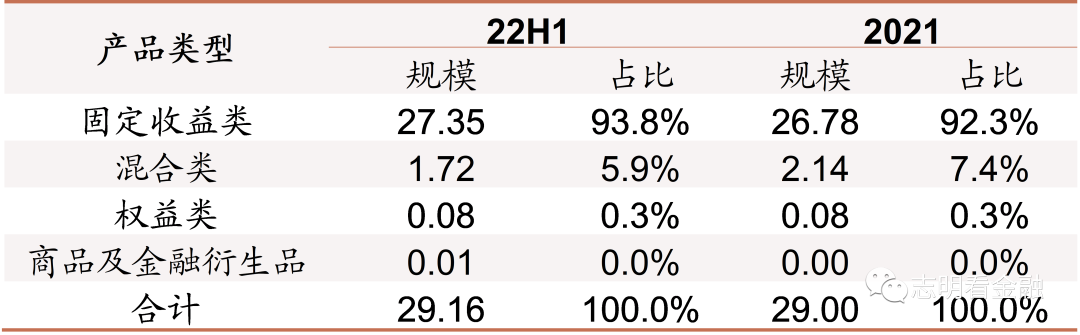

固定收益类理财产品是主要投资债权类资产的理财产品。依据资管新规,资管产品分为固定收益类、权益类、商品及金融衍生品类和混合类。固定收益类理财产品投资于存款、债券等债权类资产的比例不低于80%。固定收益类理财产品占银行理财规模占比最高,截至2022年6月末,固定收益类理财规模27.35万亿,占理财规模的93.8%,占比较21年末提升1.5个百分点。理财产品分为净值型和非净值型,资管新规过渡期已结束,非净值型产品规模将逐步归零,本报告只统计净值型固定收益类理财产品收益情况。现金管理类理财属于固收类理财,截至2021年末,现金管理类理财规模9.29万亿,占固收类理财规模的34.7%,不含现金管理类的固收类理财规模17.49万亿元。

表5:截至2022年6月末各类银行理财产品存续规模(万亿元)

资料来源:中国理财网、招商证券

定期开放式理财为有固定运作周期的开放式理财产品。定期开放式理财产品,是指自产品成立日至终止日期间,理财产品份额总额不固定,具有多个确定开放期,开放期内投资者可以按照协议约定进行认购或者赎回,其他时间内产品封闭运作的理财产品。开放周期是指定期开放式理财产品2个开放期的最短间隔天数,常见的开放周期有1个月、3个月、6个月、12个月等。定期开放式理财产品结合了开放式理财产品的流动性与封闭式理财产品的收益性。

表6:各期限理财产品投资者持有总金额占比

资料来源:中国理财网理财年报及半年报,招商证券

最短持有期理财产品平衡了收益与流动性。最短持有期理财产品,指的是理财产品设置了一个最短持有期限,投资者购买该类产品后,要至少持有一段时间才可赎回。现金管理类理财新规过渡期临近结束,现金管理类理财规模受限,各理财公司积极布局短期限持有期固收类理财,作为现金管理类理财的替代。在产品设计上,最短持有期理财产品较好的平衡了收益与流动性。T日最短持有期理财产品,即投资者每笔认购/申购的理财产品份额有T日的封闭期,在持有理财产品T日以后方可赎回;持有T日后,该产品每个工作日开放。一方面,相较于现金管理类理财产品,最短持有期产品不受现金管理类理财新规限制,在投资范围、杠杆比例、资产久期等方面的要求相对宽泛;另一方面,最短持有期过后每日开放的设计,使得该产品具有较好的流动性。最短持有期限一般有7天、14天、30天、60天、90天、1年等。

1、招明理财指数-定开固收理财样本选取

我们将定开固收理财分为定开纯固收理财和定开固收+理财。为提升收益率的可比性,我们将定开固收类理财区分为只投资固定收益类资产的定期开放式产品(以下简称“定开纯固收理财”)和以及少量投资权益类资产和衍生品的固定收益类定期开放式产品(以下简称“定开固收+理财”)。定开纯固收理财指的是全部投资于固定收益类资产,不投资权益类和衍生品类资产的定期开放式理财产品,定开固收+理财指的是少量投资权益类资产和衍生品类资产(权益类资产和衍生品资产合计投资比例不超过20%)的固定收益类理财。我们在样本选取中尽量区分纯固收和固收+理财产品。

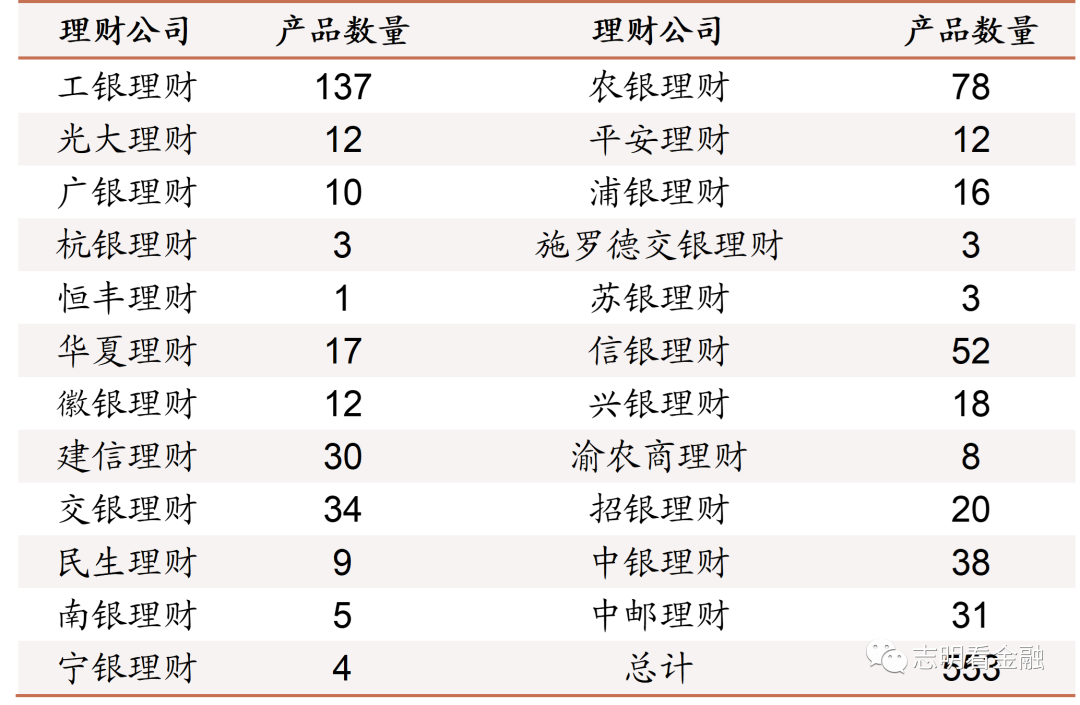

我们选取了23家样本理财公司运作周期为1个月、3个月、6个月、12个月的896只固定收益类定开理财产品作为样本。其中,纯固收理财产品521只,固收+理财产品375只。

表7:各银行及其理财公司定开固收类理财产品样本数量

资料来源:中国理财网、银行及理财公司官网、招商证券

我们选取了23家样本理财公司的553只最短持有期固定收益类理财产品作为样本。

表8:各理财公司最短持有期固收理财产品样本数量

资料来源:中国理财网、银行及理财公司官网、招商证券

区间年化收益率计算方法:本报告计算的收益率均为区间年化收益率,N日至T日的区间年化收益率=(N日份额累计净值/ T日份额累计净值-1)/ (N-T) * 365,T日为区间起始日,N日为区间结束日。其中,在计算单月年化收益率时,T日为当月月初或上月月末披露净值日期,N日为当月月末或下月月初披露净值日期。计算半月年化收益率则需要大致满足N-T=15天。

2、纯固收理财收益率情况-12月上半月净值明显回撤

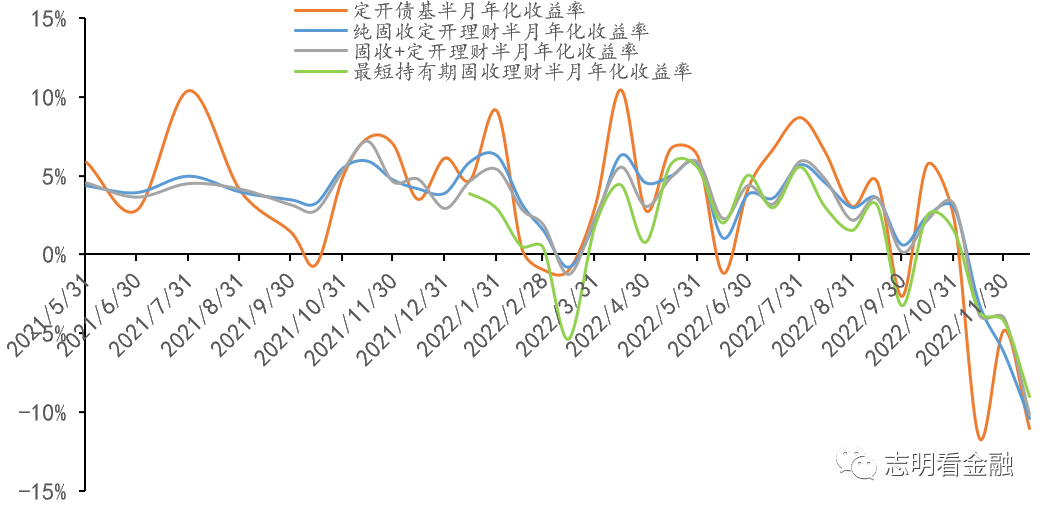

根据我们梳理的521只定开纯固收理财、553只最短持有期固收理财和569只定开纯债基金(选取截至2021年11月25日仍存续的、开放周期分别为1/3/6/12月的定开纯债基金)的半个月(15天)年化收益率来看,三者变动方向大体相同。

12月上半月信用债跌幅大。自11月10日以来,防疫放开及房地产融资端三箭齐发等政策使得市场经济预期好转,债市大跌。由于开放式理财采用市值法估值,债市大跌使得固收类普遍净值大幅回撤,最短持有期、短债类(T+1)及定开类固收理财遭遇客户大幅赎回,被迫卖出资产(理财投资的资产以信用债为主),加剧了信用债的下跌,形成了理财对信用债的负反馈。

图6:11月初以来,固收理财平均近 3 个月年化收益率明显下行

资料来源:iFinD、招商证券

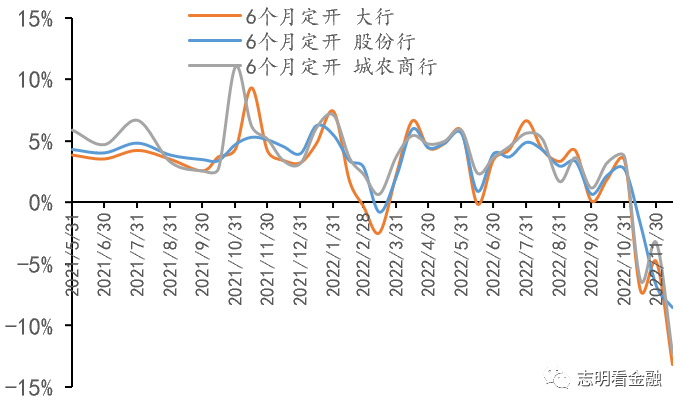

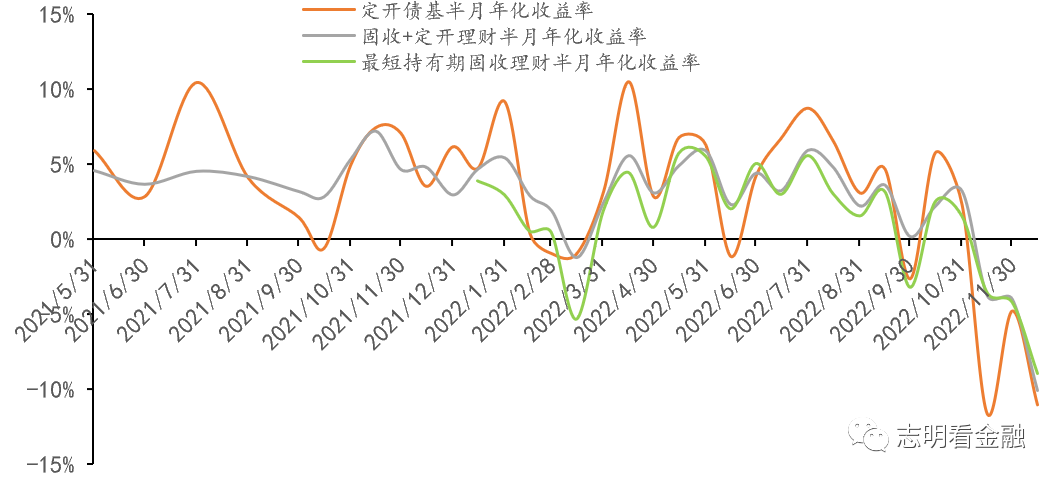

12月上半月纯固收理财半月净值明显回撤。2021年四季度以来,理财公司定开理财产品市值法估值比例已经明显提升,估值方法接近公募基金。2022年12月上半月定开纯固收理财产品平均半月年化收益率为-10.42%,最短持有期固收理财产品平均半月年化收益率为-9.00%,同期定开债基平均半月年化收益率为-11.07%。

图7:定开固收理财半月年化收益率波动低于定开债基

资料来源:中国理财网、iFinD、招商证券 注:部分定开类理财净值尚未更新至12月15日

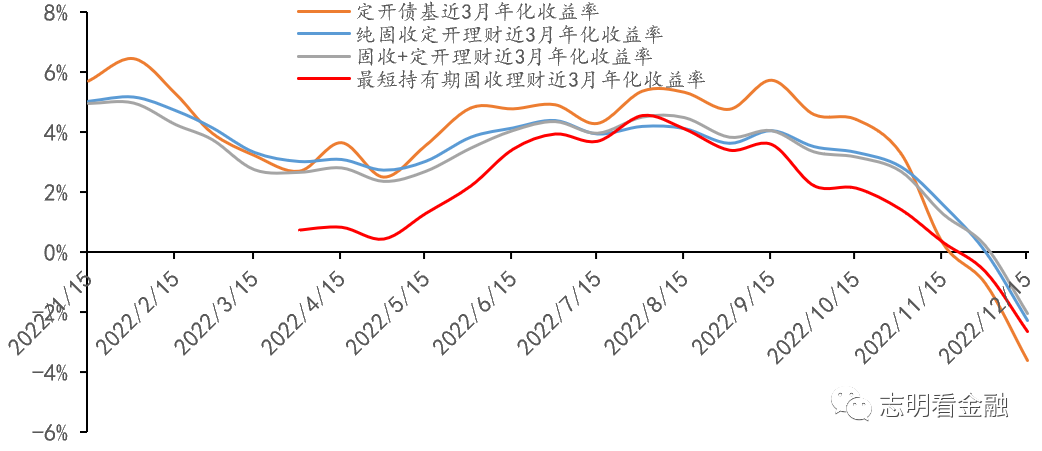

纯固收理财平均近3个月年化收益率下行。从近3个月年化收益率来看,定开纯固收理财与最短持有期固收理财的走势基本一致,但最短持有期纯固收产品的平均收益率略低于定开纯固收产品。我们认为,主要由于最短持有期固收产品每个工作日开放,产品流动性要求相对更高;且部分最短持有期产品期限相对较短,只有7/14/30天等,资产配置久期略短。截至12月15日,最短持有期固收类、定开纯固收类及定开固收+理财平均近3个月年化收益率分别为-2.6%、-2.3%和-2.0%。其中,最短持有期固收类理财产品平均近5个半月零收益,定开纯固收类理财平均近5个月零收益。

图8:11月初以来,固收理财平均近 3 个月年化收益率明显下行

资料来源:中国理财网、招商证券

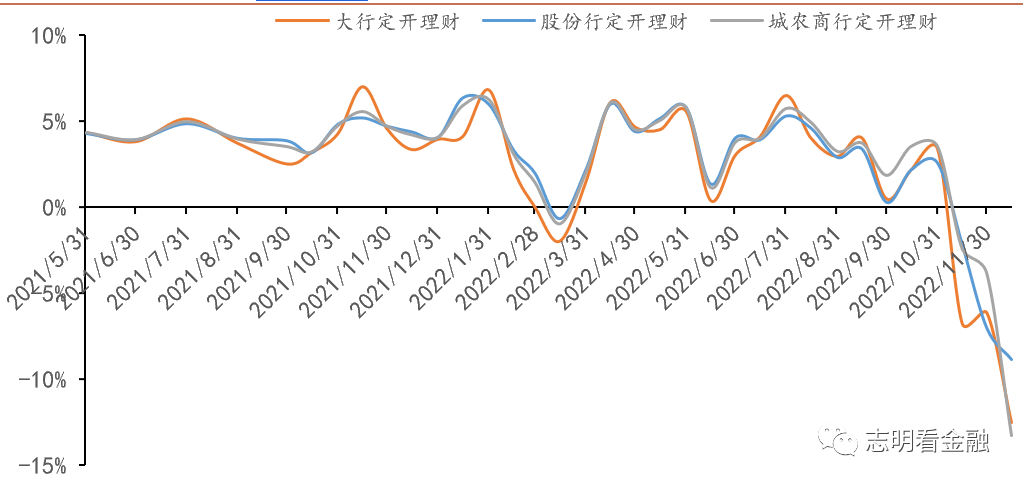

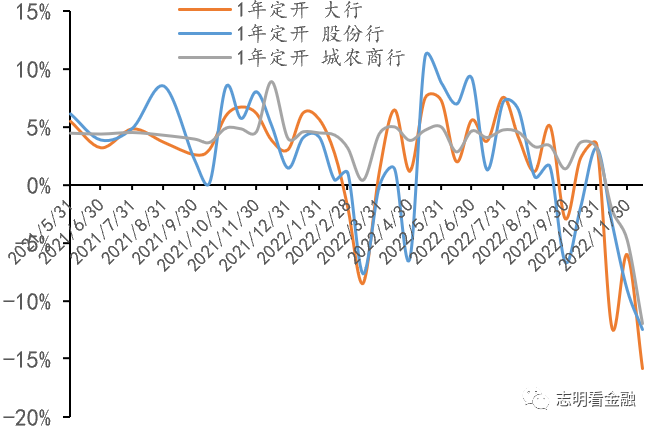

2021年,国有大行定开纯固收理财收益率波动明显高于股份行和城农商行,这说明国有大行定开纯固收理财整体执行市值法估值等监管要求较严格,合规度更高。随着资管新规过渡期结束,2022年初以来,股份行和城农商行理财公司定开纯固收理财收益率波动已经明显上升,这反映了股份行和城农商行理财公司定开纯固收类理财市值法估值比例已显著提升。近1月,各类型理财公司定开纯固收理财平均半月年化收益率持续下行,其中大行理财公司固收类理财产品平均收益率波动幅度最大。

图9:大行理财公司定开纯固收理财收益率波动略微大于中小银行

资料来源:中国理财网,招商证券

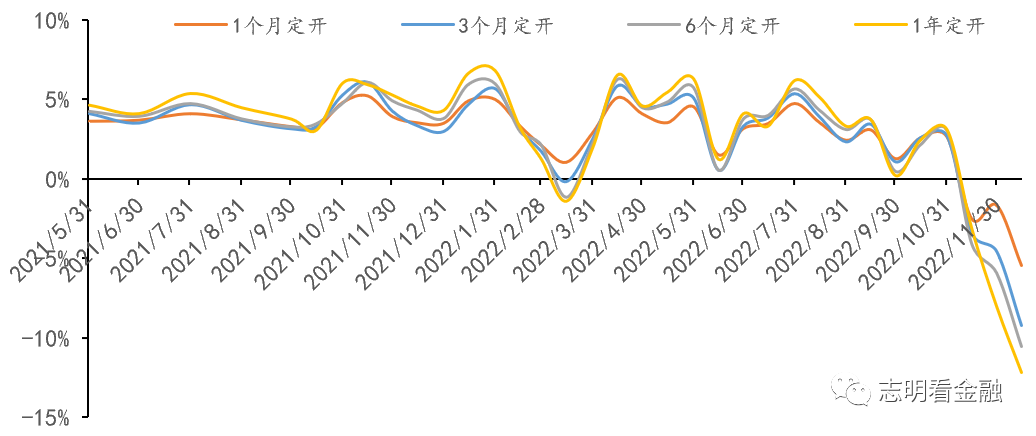

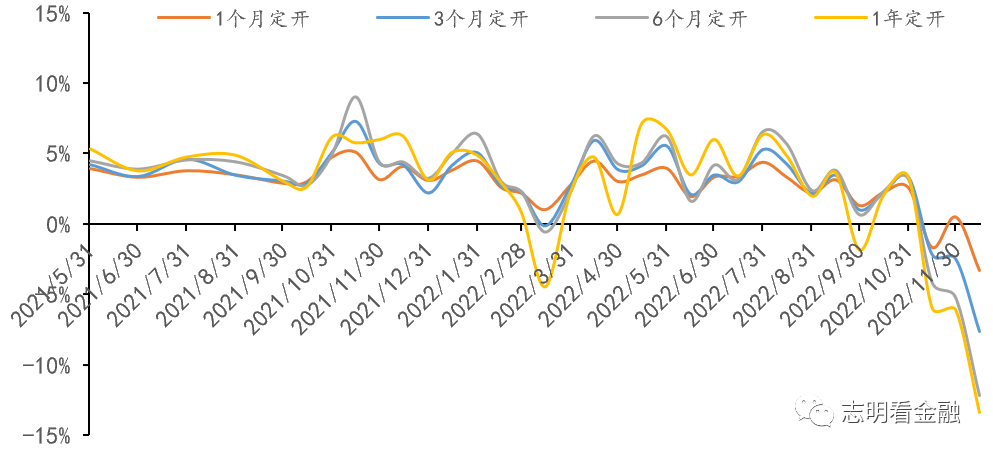

长期限理财产品收益率波动幅度相对较大。中长期限的理财配置债券久期较长,净值波动相对较大。2022年12月上半月,1个月、3个月、6个月和12个月定开纯固收类理财产品平均半月年化收益率分别为-5.45%、-9.21%、-10.54%、-12.18%。长期限定开固收理财投资久期相对较长,债市震荡之下,长久期产品收益率波动会更大些,因此,12个月定开固收理财收益率波动相对更大。

图10:招明理财指数-各期限定开纯固收理财单月平均年化收益率情况

资料来源:人行官网,招商证券

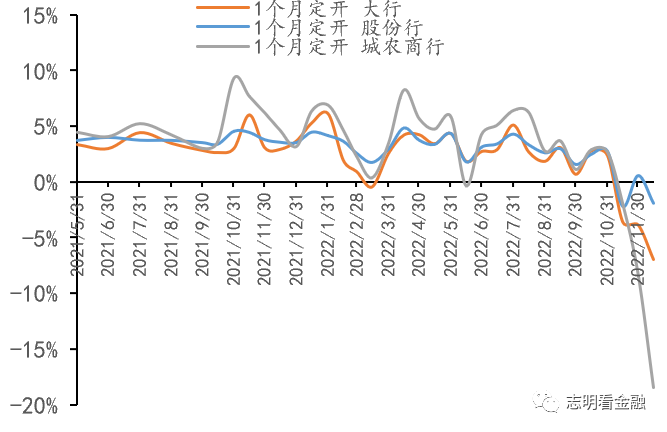

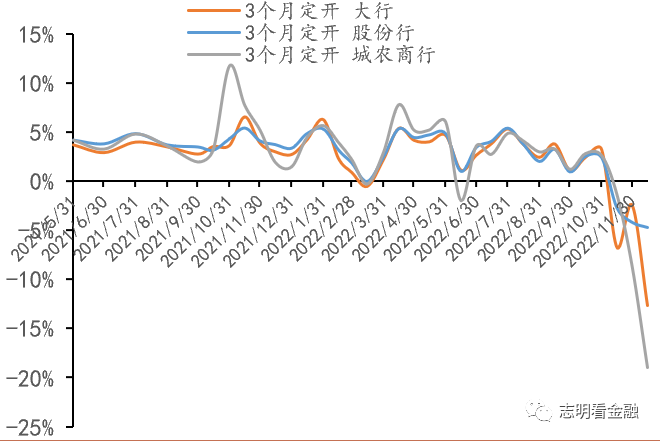

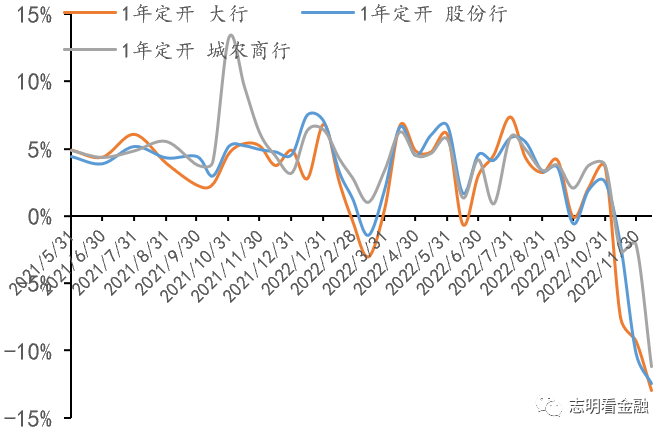

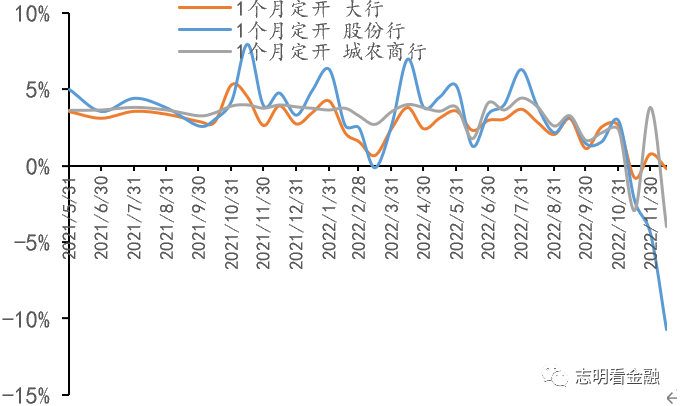

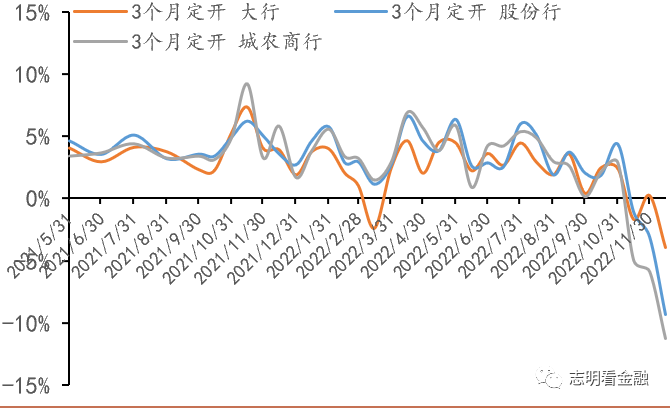

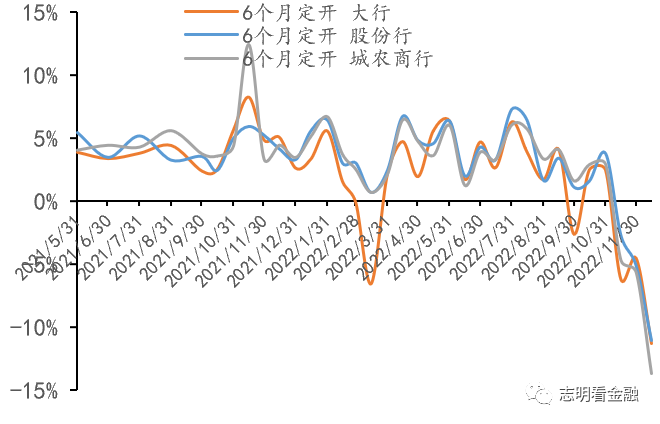

12月上半月,各类型银行各期限定开纯固收理财半月年化收益率均为负。2022年12月上半月,大行1个月、3个月、6个月和12个月定开纯固收类理财产品平均半月年化收益率分别为-6.95%、-12.70%、-13.19%、-12.94%;股份行1个月、3个月、6个月和12个月定开纯固收理财平均年化收益率分别为-1.95%、-4.73%、-8.54%、-12.44%;城农商行1个月、3个月、6个月和12个月定开纯固收理财平均年化收益率分别为-18.48%、-18.96%、-12.24%、-11.17%。

图11:1个月定开纯固收理财产品半月年化收益率情况

资料来源:中国理财网、招商证券

图12:3个月定开纯固收理财产品半月年化收益率情况

资料来源:中国理财网、招商证券

图13:6个月定开纯固收理财产品半月年化收益率情况

资料来源:中国理财网、招商证券

图14:12个月定开纯固收理财产品半月年化收益率情况

资料来源:中国理财网、招商证券

3、固收+理财收益率情况-12月上半月收益率低迷

近半月定开固收+理财半月年化收益率为负。2021年四季度以来,理财公司定开理财产品市值法估值比例已经明显提升,估值方法接近公募基金。2022年12月上半月定开固收+理财产品平均半月年化收益率为-10.15%,同期定开债基平均半月年化收益率为-11.07%。固收+理财净值回撤幅度小于纯固收产品,或与股市回暖有关。

图15:定开固收+理财半月年化收益率波动低于定开债基

资料来源:中国理财网、招商证券

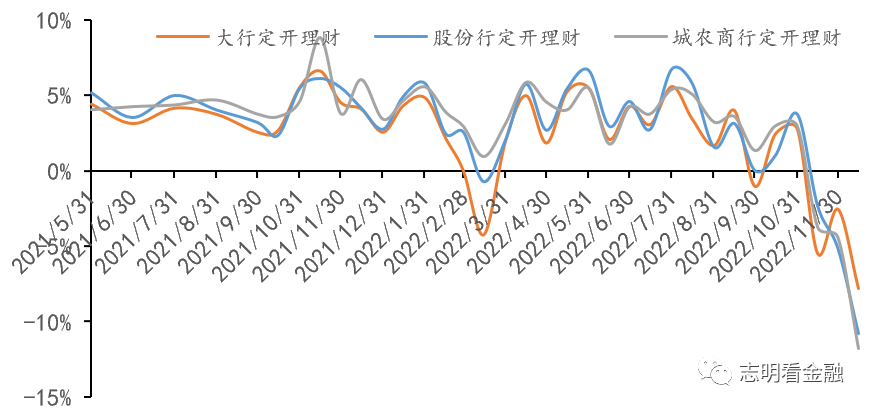

2022年12月上半月,定开固收+理财平均半月年化收益率大幅下降。受股市回暖影响,定开固收+理财产品收益率略高于定开纯固收理财。2022年12月上半月,大行、股份行和城农商行定开固收+理财产品半月年化收益率分别为-7.79%、-10.76%、-11.75%,分别较2022年11月下半月下降了5.24、5.60、7.31个百分点。

图16:各类型银行理财公司固收+产品平均半月年化收益率走势

资料来源:中国理财网、招商证券

2022年12月上半月,各期限定开固收+理财产品平均年化收益率均有所下降。中长期限的理财配置债券久期较长,净值波动相对更大。12个月定开固收+理财产品平均年化收益率回下降度较大,较2022年11月下半月下降了7.31个百分点。

图17:各期限定开固收+理财单月平均年化收益率情况

资料来源:中国理财网,招商证券

12月上半月各类型银行各期限定开固收+理财半月年化收益率均呈下降态势。2022年12月上半月,大行1个月、3个月、6个月和12个月定开固收+理财产品平均半月年化收益率分别为-0.20%、-3.95%、-11.33%、-15.83%;股份行1个月、3个月、6个月和12个月定开固收+理财平均年化收益率分别为-10.72%、-9.33%、-11.08%、-12.51%;城农商行1个月、3个月、6个月和12个月定开固收+理财平均年化收益率分别为-3.97%、-11.26%、-13.67%、-11.94%。

图18:1个月定开固收+理财产品半月年化收益率情况

资料来源:中国理财网、招商证券

图19:3个月定开纯固收理财产品半月年化收益率情况

资料来源:中国理财网、招商证券

图20:6个月定开纯固收理财产品半月年化收益率情况

资料来源:中国理财网、招商证券

图21:12个月定开纯固收理财产品半月年化收益率情况

资料来源:中国理财网、招商证券

四

理财公司混合类理财-近一个月净值小幅回撤

混合类理财产品是指投资于债权类资产、权益类资产、商品及金融衍生品类资产,且任一类资产的投资比例未达80%的理财产品。受股票市场表现不佳影响,混合类理财规模有所下降,截至2022年6末,混合类理财规模1.72万亿元,较年初下降0.42万亿。

表9:截至2022年6月末各类银行理财产品存续规模(万亿元)

资料来源:中国理财网、招商证券

本报告选取了27家理财公司存续的1561只混合类公募理财产品作为样本。2022年11月16日-2022年12月15日,理财公司共新增44只混合类理财产品(包含新成立的理财产品和从母行迁移到理财公司的理财产品),结束33只混合类理财产品。依据各理财公司通过中国理财网披露的信息,截至2022年12月15日,理财公司共存续1561只混合类理财产品。由于目前缺乏较好的手段严格区分混合类理财是偏股型、偏债型还是股债均衡型,我们暂不区分。由于混合类理财投资权益类资产比例不低,年化收益率意义不大,我们目前主要选择年初至今或成立至今(对于年内新成立的混合类理财)的实际收益率。

年初以来收益率计算方法:本报告计算的收益率为年初至今的收益率,年初至今收益率=(N日份额净值-T日份额净值)/T日份额净值。其中,T日为2021年最后一次披露日期/2022年产品成立日期,N日为最近一次披露净值日期。

近1月理财公司混合类理财产品净值小幅回撤。从年初至今收益率来看,截至2022年12月15日,理财公司存续的混合类公募理财产品平均收益率为-1.45%,较上月中旬下降0.34个百分点;近一个月混合类产品净值出现小幅回撤,主要是受债市大跌的影响。

图22:理财公司混合类公募理财产品平均年初至今收益率

走势 (截至2022年12月15日)

资料来源:中国理财网、招商证券

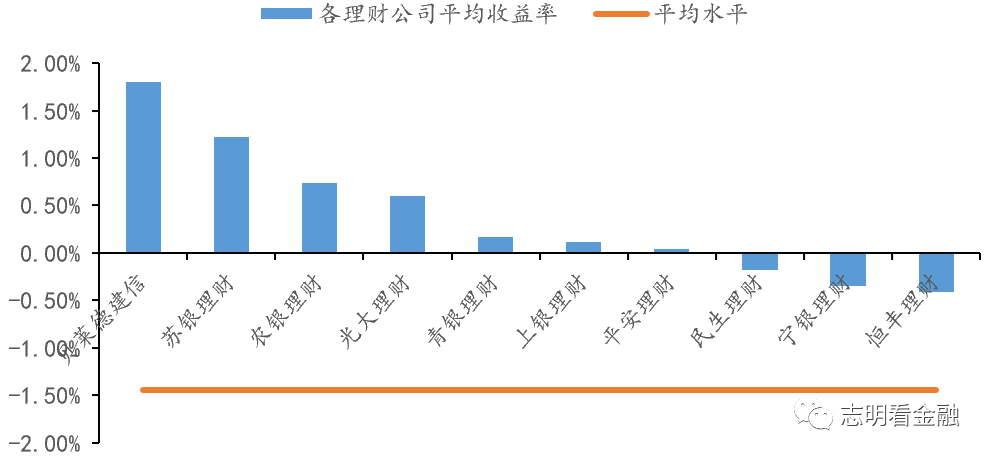

截至2022年12月15日,共有645只理财公司混合类公募理财产品年初至今收益率为负,较11月15日增加166只。2022年各理财公司混合类理财产品平均年初至今收益率来看,前五名分别为贝莱德建信、苏银理财、农银理财、光大理财和青银理财。

图23:混合类公募理财产品平均年初以来收益率TOP10理财

公司(截至22年12月15日)

资料来源:中国理财网、招商证券

注:少部分产品净值为截至月初。理财产品过往业绩不预示其

未来表现,亦不构成投资建议。

近一个月股市略有回暖。近一个月上证指数和沪深300指数呈现震荡向上的趋势。

图24:2022年初以来,主要股票指数走势

资料来源:中国理财网、招商证券

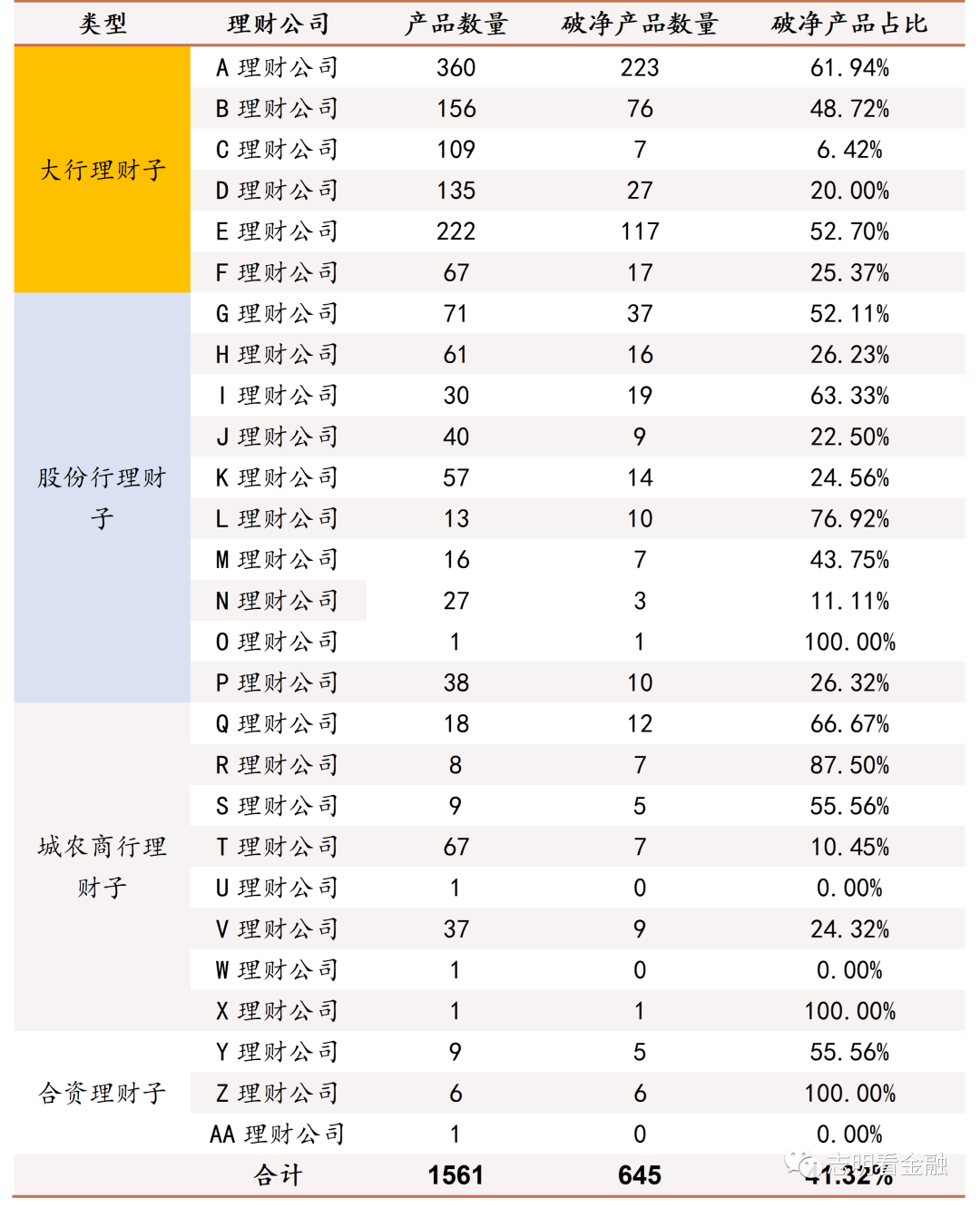

混合类理财破净产品数量有所增加。从破净产品数量来看,据我们统计,截至12月15日,理财公司存续的1561只混合类理财产品中,共有645只理财产品累计净值低于1,破净产品数量较上月中旬增加166只,破净产品数量占比41.32%。破净产品中,有46只为近3月新成立的产品。

表10:各理财公司混合类理财破净产品数量

(截至2022年12月15日)

资料来源:中国理财网、招商证券

注:破净产品指的是累计净值低于1的混合类理财产品。

理财产品过往业绩不预示其未来表现,亦不构成投资建议。

五

理财公司权益类理财-近一个月净值略微回升

权益类理财规模相对较小。截至2022年6月末,权益类理财规模795亿元,较上年末下降14亿元。2022年11月16日-2022年12月15日,理财公司共新增2只混合类理财产品,分别是高盛工银理财·盛鑫君智私银尊享量化权益类理财产品1期与青银理财璀璨人生成就系列人民币个人理财计划2022年492期(权益类),募集规模分别为1.49与0.02亿元。

那么,今年权益类理财收益率情况如何?由于权益资产价格波动较大,市场行情不确定性较大,年化收益率参考意义很小,所以我们不采用年化收益率。

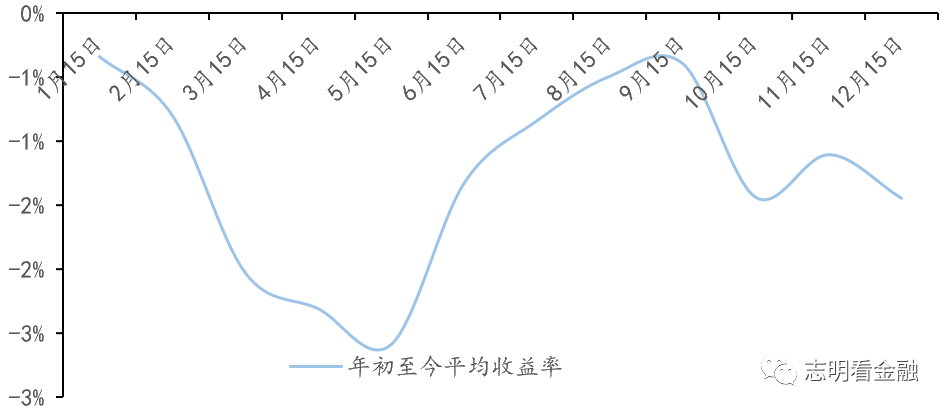

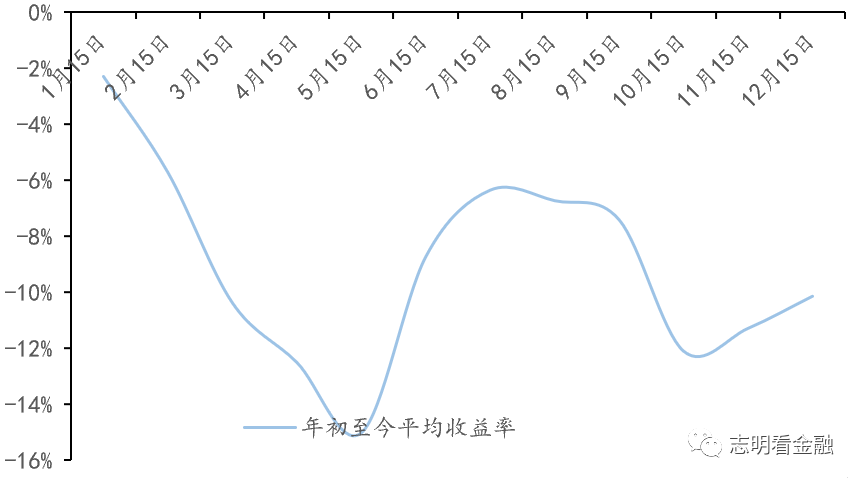

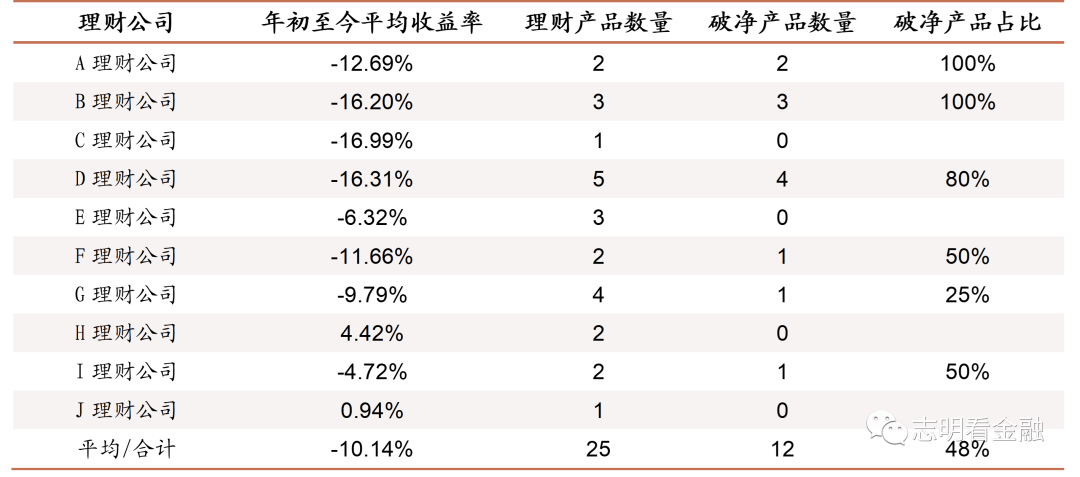

近一月权益类理财产品净值小幅回升。截至2022年12月15日,理财公司存续的25只权益类公募理财产品中,共有12只累计净值低于1,破净产品数量占比48%。从年初至今平均收益率来看,权益类理财净值下降,25只权益类理财产品平均年初至今收益率为-10.14%,较11月15日回升1.14个百分点。

图25:理财公司权益类公募理财产品平均年初至今收益率走势

资料来源:中国理财网、招商证券

主要理财公司权益类理财产品平均年初至今收益率较低迷。其中,青银理财表现相对较好,年初至今收益率为4.42%,主要由于产品成立时间较短;高盛工银理财次之,为-0.94%。

表11:理财公司权益类公募理财年初至今平均收益率排名

(截至22年12月15日)

资料来源:中国理财网、招商证券

注:少部分权益类理财成立较晚,导致收益率可比性不高。

理财产品过往业绩并不预示其未来表现,亦不构成投资建议。

从理财公司权益类公募理财产品年初至今收益率来看,截至12月15日,青银理财璀璨人生成就系列排名靠前,两只产品年初至今收益率分别为6.94%与1.91%,成立时间均较短。其次是阳光红基础设施公募REITs优选1号,年初至今收益率为1.54%。

表12:理财公司年初至今收益率前5的权益类公募理财产品

(截至2022年12月15日)

资料来源:中国理财网、招商证券

理财产品过往业绩并不预示其未来表现,亦不构成投资建议。

六

投资建议:积极看多银行,把握两条主线

银行与宏观经济紧密相连。银行与各行各业通过存贷款等发生联系,经营情况反映实体经济形势。我们认为,银行业基本面取决于经济,银行板块行情的核心是经济预期。复盘过去12年银行股行情,银行板块上涨的关键在于经济,由于股价反应的前瞻性,银行股行情的关键在于市场对经济复苏的预期。

2022年以来,受疫情多发等影响,股市低迷,财富管理收入受影响明显,个贷需求低迷,这使得零售银行估值溢价基本消失。不过,展望未来,零售银行特别是财富管理仍有较大的发展空间,仍然为银行股的长逻辑。随着地产政策持续放松,后续地产销售有望迎来拐点,驱动个贷需求好转,零售银行估值或已见底。

近期,防疫政策大幅优化,房地产融资端政策三箭齐发,市场对经济的预期或将改善,对银行板块构成重大利好,积极看多银行。未来一年,银行个股两条主线:a. 房地产弹性主线,房企融资占比相对较高的优质银行-招行、平安及兴业银行等,亦有财富管理逻辑;b. 景气度主线,主推业绩靓丽的江浙优质城商行:江苏、宁波、南京、杭州及苏州银行等;

风险提示:理财产品过往业绩并不预示其未来表现,亦不构成投资建议。经济下行超预期,资产质量恶化;金融让利,息差收窄等。