各项政策均逐步开始确定2023年方向,其中对债市来说,最为关注的是货币和财政。那么2023年货币和财政会如何,有哪些关注方向呢?

货币政策定调总量要够,结构要准。央行副行长刘国强12月17日表示,中央经济工作会议对货币政策的要求,可以概括为总量要够,结构要准。进一步解释是,总量要够,即货币政策力度不能小于2022年,需要的话还要进一步加力。结构要准,投向要准,就是要持续加大对普惠小微科技创新、绿色发展、基础设施等重点领域和薄弱环节的支持力度。要继续落实好一系列结构性货币政策,效果好的可以酌情加力。

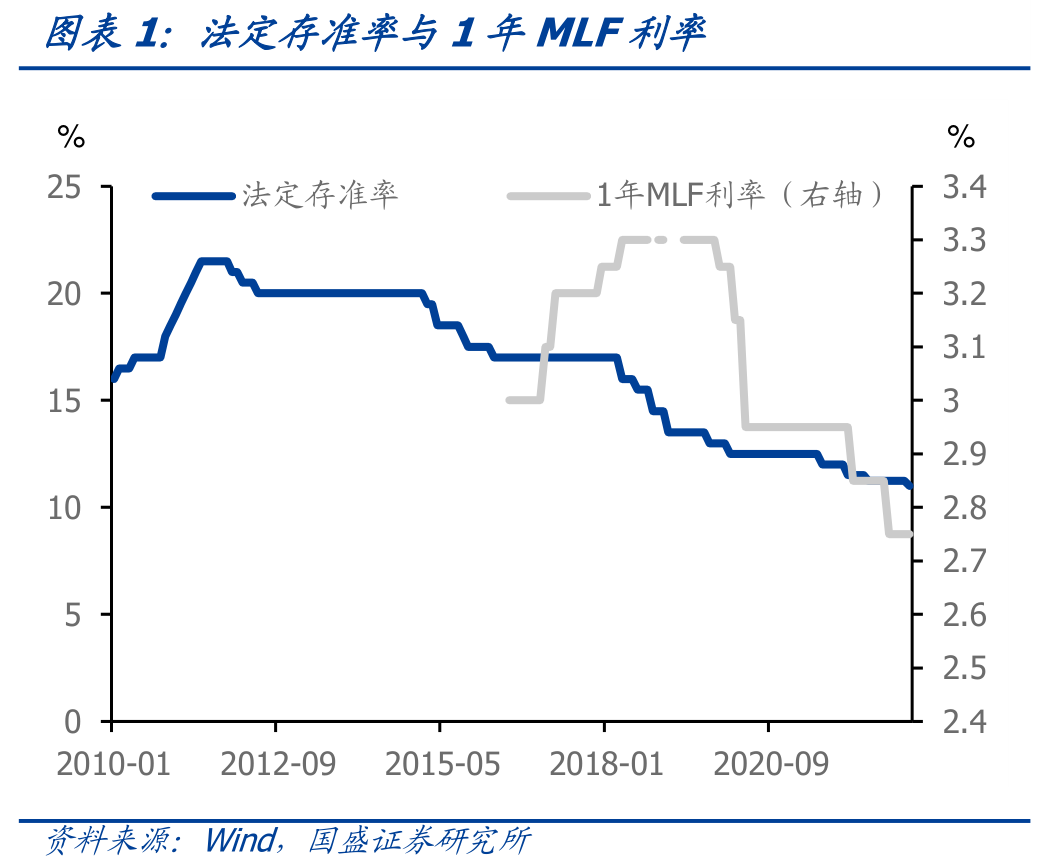

这意味着一方面,2023年总量性的货币政策将继续推进,幅度不低于2022年则需降息20bps以上,降准0.5个百分点以上。按央行副行长刘国强表示,2023年货币政策力度不能小于2022年。而2022年年初到现在,央行累计全面降准0.5个百分点,调降1年MLF、1年LPR以及5年LPR利率20bps、15bps和35bps。如果2023年幅度不低于2022年,则意味着降息幅度不会低于20bps,降准幅度不会低于0.5个百分点。同时,央行副行长继续表示将保持金融市场流动性合理充裕。因而,市场也无需担忧流动性趋势性收紧。

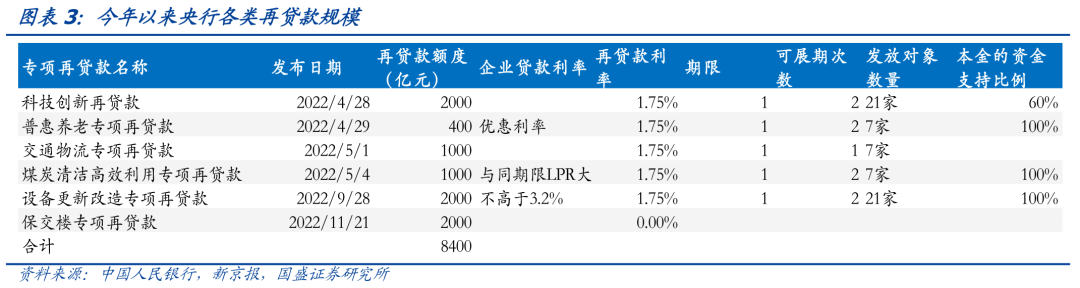

而另一方面,结构要准则意味着结构性工具规模将进一步扩大。过去几年,结构性工具是我国货币政策的一大特色。也扮演了越来越重要的基础货币投放功能。2022年年初到现在,各类专项再贷款已经推出合计8400亿元,PSL也已经新增6000亿元以上。而对2023年来说,不仅到期的结构性工具将继续接续,例如支持小微企业的再贷款,以及推迟还本付息的政策等。另外,还有可能加大再贷款以及PSL等资金投放规模。考虑到2023年央行通过上缴利润投放货币空间有限,因而结构性工具规模有望明显增加。

2023年财政政策将加力提效,扩预算、控债务、提效能是主要方向。近日财政部副部长许宏才对2023年的财政政策给出展望。表示将统筹财政收入、财政赤字、专项债券、调度资金等,保持适度支出强度,合理安排赤字率和地方政府专项债券规模,持续增加中央对地方转移支付,兜牢兜实三保底线。2023年的财政政策变化或主要在这几个方面:

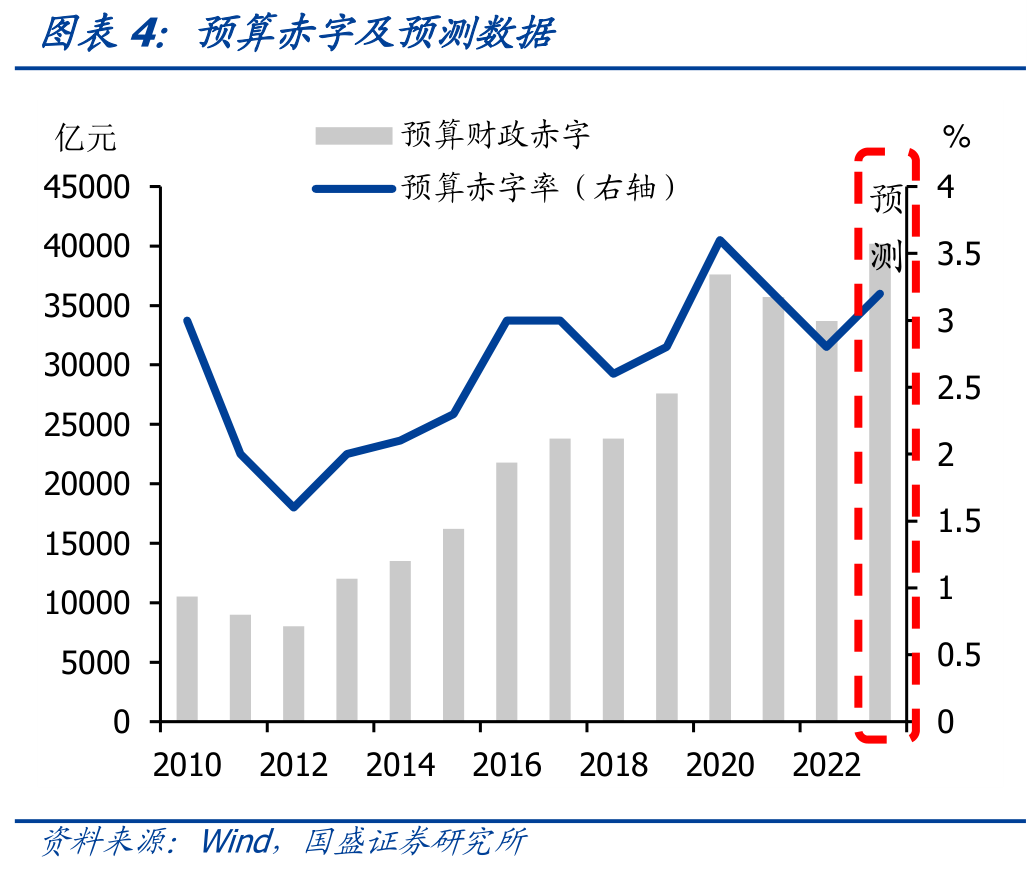

一是赤字率或将提升,但更关键的是统筹收入后的实际赤字。考虑到2023年的稳增长压力以及地方财力不足,需要扩大赤字规模以弥补财政收入缺口。因而我们认为2023年财政预算赤字或较2022年2.8%有所上升,有可能上升至3.2%-3.4%水平。但相对预算赤字来说,更为重要的是实际赤字,2022年按预算确定的实际赤字率为4.6%,高出预算赤字1.8个百分点,预算与实际差异形成的资金缺口部分由金融机构和特许经营机构上缴的1.65万亿利润补充。对2023年来说,这部分利润上缴能够到什么水平更为关键。考虑到2023年央行利润上缴规模下降,补充这个缺口其他机构需要多上缴1万亿以上的利润,哪些机构承担这些利润上缴任务是关注焦点。

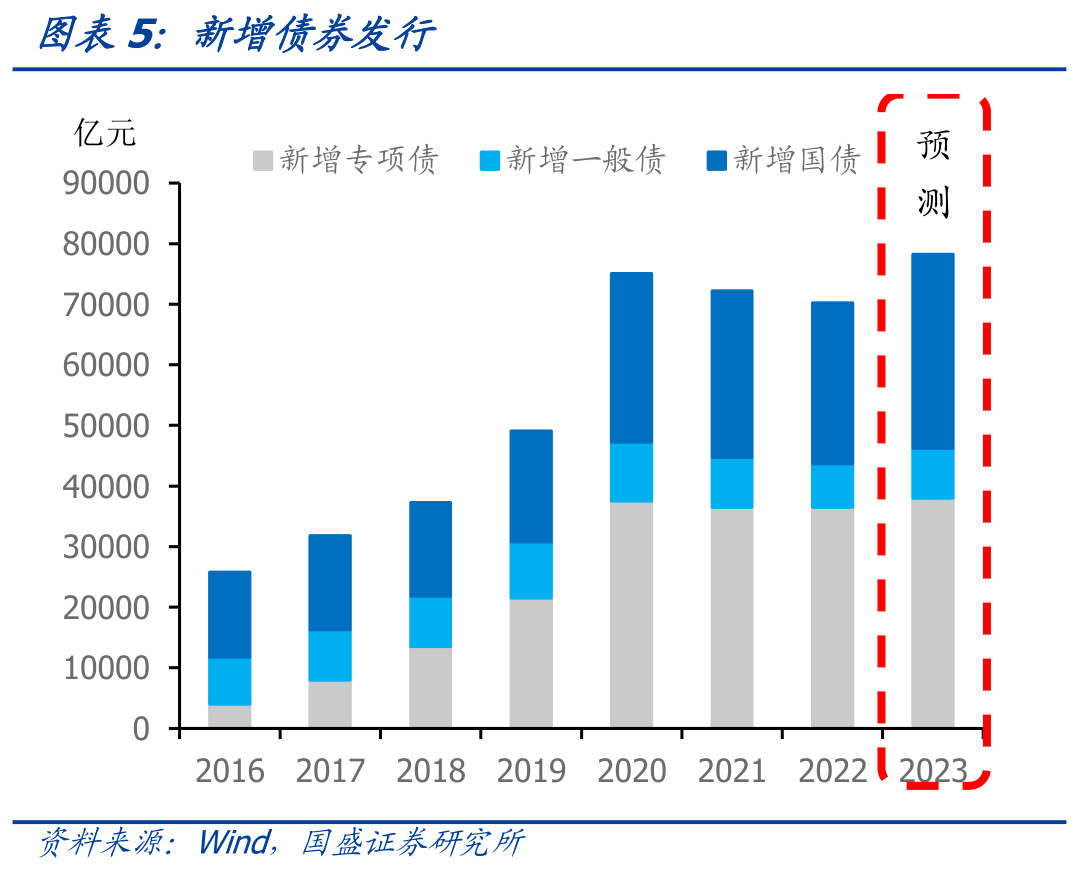

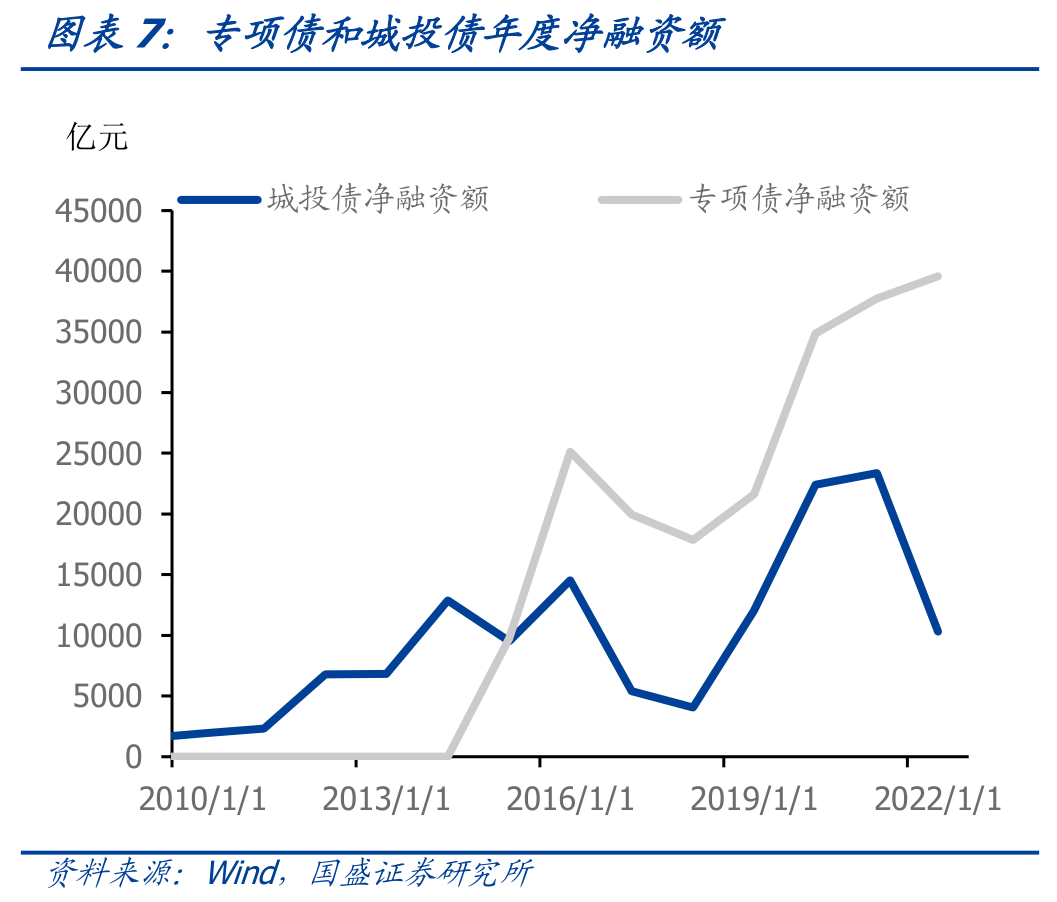

二是政府显性债务或难以显著扩张,政府债券增量有限。随着财政赤字规模增加,国债和一般地方债规模将随之提升,如果按3.2%的赤字率估算,两者合计将从2022年的3.37万亿增加到4.02万亿,增加6500亿元。但对于专项债来说,由于地方财力下滑,而显性债务规模快速攀升,目前地方政府显性债务与财力之比已经超过130%,即债务率突破了120%的警戒线。因而专项债继续大规模增长的空间有限。我们预计2023年新增专项债规模与2022年基本接近,在3.6-3.8万亿,如果2023年最终也有5000亿盘活限额的规模,合计在4.1-4.3万亿。总体上,2023年政府债券净融资可能在8.1-8.3万亿,较2022年高出6000亿元左右。

三是对政府债务管控并不发生明显变化,地方政府依然面临显著的化债压力。政策继续要求对地方政府债务坚决遏制增量、化解存量。对地方政府债务管控的总体思路并未发生变化,因而2023年地方政府依然面临较为显著的化债压力。考虑到当前地方财力较弱,土地出让收入等尚未出现改善。而且2022年的各类支出形成的缺口对2023年财力也会产生相应的影响。因而地方财力在2023年将继续偏弱,地方政府债务风险尚难以获得实质性改善。

货币宽松、财政有节制发力,基本面依然疲弱,当前无需对债市过度悲观,继续调整空间有限,调整出的机会或在2023年年初开始兑现。债券利率在过去一个月里边大幅攀升。这一方面是由于预期变化,另一方面,市场赎回压力形成了加速机制。但这并非长期因素,市场最终还需要回到基本面上。当前基本面依然存在压力,出口放缓、地产行业下滑等反映经济回升的困难可能比市场预期要大。因而过度乐观的预期存在修正的可能。2023年年初开始,债市或迎来阶段性配置机会。一方面,理财赎回压力将渐趋平稳;另一方面,4季度疲弱的经济数据可能会导致货币政策再度宽松,届时不排除降息的可能。

风险提示:疫情发展超预期,政策变化超预期。

一、2023 年的货币与财政政策

各项政策均逐步开始确定2023年方向,其中对市场来说,最为关注的是货币和财政。从总体定调来看,2023年货币和财政将继续发力,但同时注重调整经济结构提升增长质量。因而存在发力工具选择取舍问题,那么2023年货币和财政会如何,有哪些关注方向呢?

货币政策定调总量要够,结构要准。央行副行长刘国强12月17日表示,中央经济工作会议对货币政策的要求,可以概括为总量要够,结构要准。进一步解释是,总量要够,即货币政策力度不能小于2022年,需要的话还要进一步加力。结构要准,投向要准,就是要持续加大对普惠小微科技创新、绿色发展、基础设施等重点领域和薄弱环节的支持力度。要继续落实好一系列结构性货币政策,效果好的可以酌情加力。

这意味着一方面,2023年总量性的货币政策将继续推进,幅度不低于2022年则需降息20bps以上,降准0.5个百分点以上。按央行副行长刘国强表示,2023年货币政策力度不能小于2022年。而2022年年初到现在,央行累计全面降准0.5个百分点,调降1年MLF、1年LPR以及5年LPR利率20bps、15bps和35bps。如果2023年幅度不低于2022年,则意味着降息幅度不会低于20bps,降准幅度不会低于0.5个百分点。同时,央行副行长继续表示将保持金融市场流动性合理充裕。因而,市场也无需担忧流动性趋势性收紧,政策尚未到收紧时。

而另一方面,结构要准则意味着结构性工具规模将进一步扩大。过去几年,结构性工具是我国货币政策的一大特色。也扮演了越来越重要的基础货币投放功能。2022年年初到现在,各类专项再贷款已经推出合计8400亿元,PSL也已经新增6000亿元以上。而对2023年来说,不仅到期的结构性工具将继续接续,例如支持小微企业的再贷款,以及推迟还本付息的政策等。另外,还有可能加大再贷款以及PSL等资金投放规模。考虑到2023年央行通过上缴利润投放货币空间有限,从当前央行资产负债表其他负债项余额4000多亿来看,2023年上缴利润在4000亿以内,低于2022年1万意义上规模。如果这部分缺口由结构性工具弥补,则结构性工具可能比2022年增加6000亿元以上达到近2万亿。

2023年财政政策将加力提效,扩预算、控债务、提效能是主要方向。近日财政部副部长许宏才对2023年的财政政策给出展望。表示将统筹财政收入、财政赤字、专项债券、调度资金等,保持适度支出强度,合理安排赤字率和地方政府专项债券规模,持续增加中央对地方转移支付,兜牢兜实三保底线。2023年的财政政策变化或主要在这几个方面:

一是赤字率或将提升,但更关键的是统筹收入后的实际赤字。考虑到2023年的稳增长压力以及地方财力不足,需要扩大赤字规模以弥补财政收入缺口。因而我们认为2023年财政预算赤字或较2022年2.8%有所上升,有可能上升至3.2%-3.4%水平。但相对预算赤字来说,更为重要的是实际赤字,2022年按预算确定的实际赤字率为4.6%,高出预算赤字1.8个百分点,预算与实际差异形成的资金缺口部分由金融机构和特许经营机构上缴的1.65万亿利润补充。对2023年来说,这部分利润上缴能够到什么水平其实是实际赤字规模更为关键的决定因素。考虑到2023年央行利润上缴规模下降,如果这部分达到2022年水平。其他机构需要多上缴1万亿以上的利润,哪些机构承担这些利润上缴任务是关注焦点。

二是政府显性债务或难以显著扩张,政府债券增量有限。随着财政赤字规模增加,国债和一般地方债规模将随之提升,如果按3.2%的赤字率估算,两者合计将从2022年的3.37万亿增加到4.02万亿,增加6500亿元。但对于专项债来说,由于地方财力下滑,而显性债务规模快速攀升,目前地方政府显性债务与财力之比已经超过130%,即债务率突破了120%的警戒线。因而专项债继续大规模增长的空间有限。我们预计2023年新增专项债规模与2022年基本接近,在3.6-3.8万亿,如果2023年最终也有5000亿盘活限额的规模,合计在4.1-4.3万亿。总体上,2023年政府债券净融资可能在8.1-8.3万亿,较2022年高出6000亿元左右。

三是对政府债务管控并不发生明显变化,地方政府依然面临显著的化债压力。政策继续要求对地方政府债务坚决遏制增量、化解存量。对地方政府债务管控的总体思路并未发生变化,因而2023年地方政府依然面临较为显著的化债压力。考虑到当前地方财力较弱,土地出让收入等尚未出现改善。而且2022年的各类支出形成的缺口对2023年财力也会产生相应的影响。因而地方财力在2023年将继续偏弱,地方政府债务风险尚难以获得实质性改善。

货币宽松、财政有节制发力,基本面依然疲弱,当前无需对债市过度悲观,继续调整空间有限,调整出的机会或在2023年年初开始兑现。债券利率在过去一个月里边大幅攀升。这一方面是由于预期变化,另一方面,市场赎回压力形成了加速机制。但赎回压力并非长期因素,市场最终还需要回到基本面上。当前基本面依然存在压力,出口放缓、地产行业下滑等反映经济回升的困难可能比市场预期要大。因而过度乐观的预期存在修正的可能。我们认为,约过年末流动性冲击之后,2023年年初开始,债市配置机遇将更好。一方面,资金将继续保持宽松,特别是财政存款再度回落可能再度为市场补充资金,而理财赎回压力平稳之后债市供需也将更为平稳;另一方面,4季度疲弱的经济数据可能会导致货币政策再度宽松,届时不排除降息的可能。因此,调整出的机会或在2023年年初开始兑现。市场不会对疲弱的现实不做反应。2023年利率可能先下后上,年初利率可能先下行,随着疫情正常化以及政策见效,利率随之回升。10年国债运行区间或在2.7%-3.0%。

二、利率债周度跟踪

2.1 实体经济高频数据跟踪

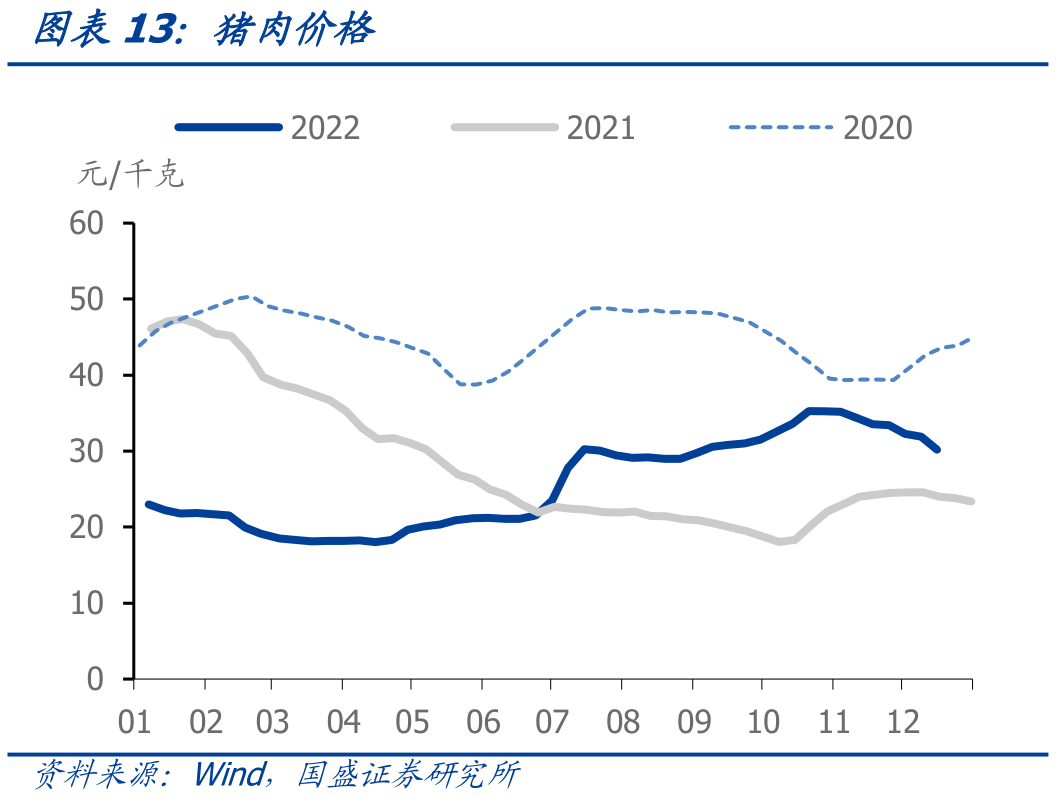

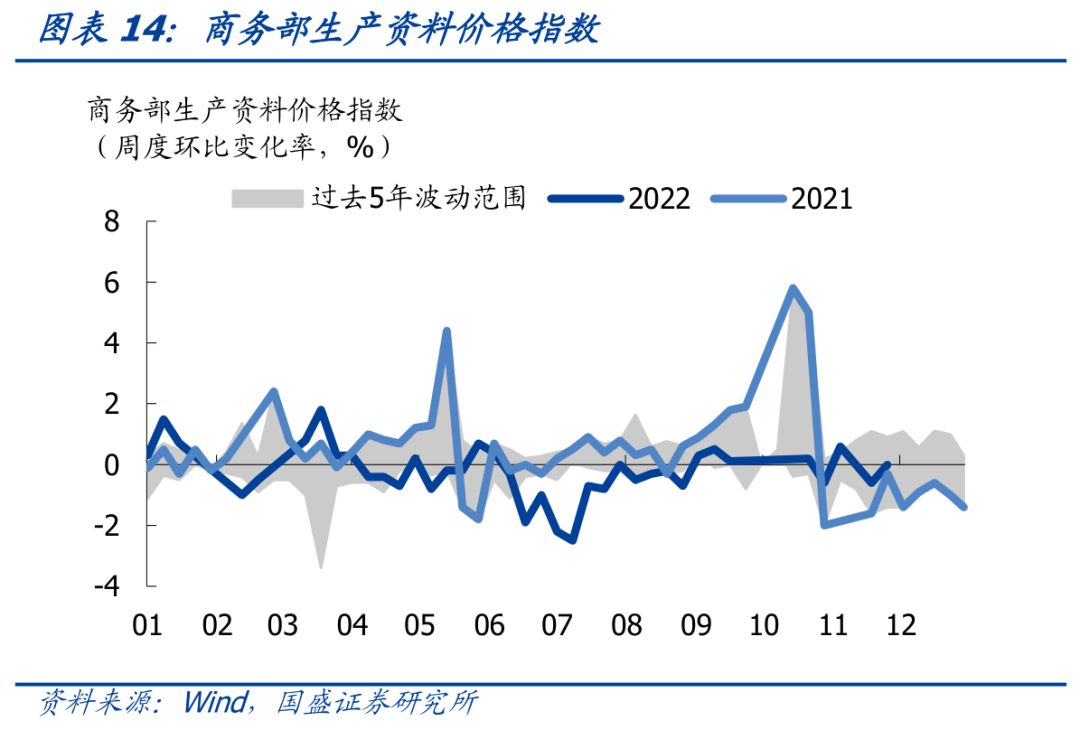

30大中城市地产销售面积平均为42.1万平米,同比下降22.3%,降幅较前值扩大了13.0个百分点。汽车零售日均4.5万辆,同比下降3.0%,同比由正转负,前值为同比上升21.0%。农产品批发价格指数环比下行0.6%,环比由正转负,前值为环比上行1.1%。猪肉平均价格环比下行5.3%,降幅较前值扩大了4.0个百分点。蔬菜平均价格环比下行0.8%,环比由正转负,前值为环比上行5.1%。南华综合指数环比上升1.6%,增幅较前值扩大了1.2个百分点。

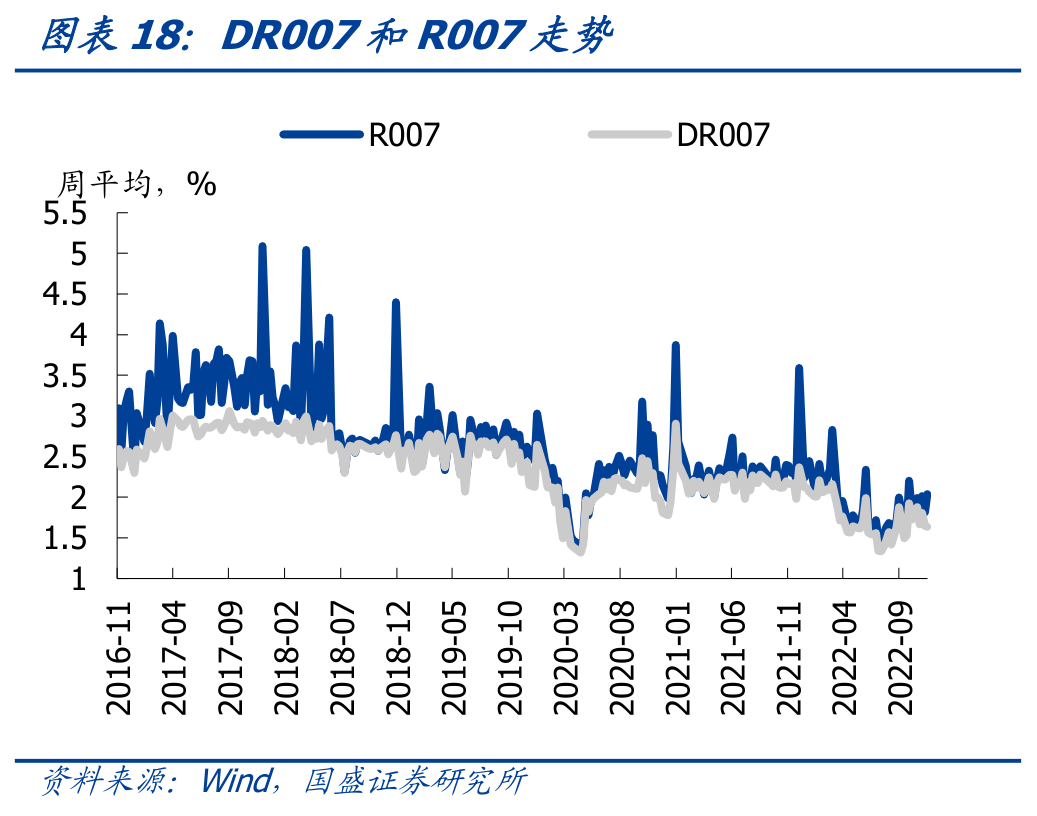

2.2 流动性跟踪

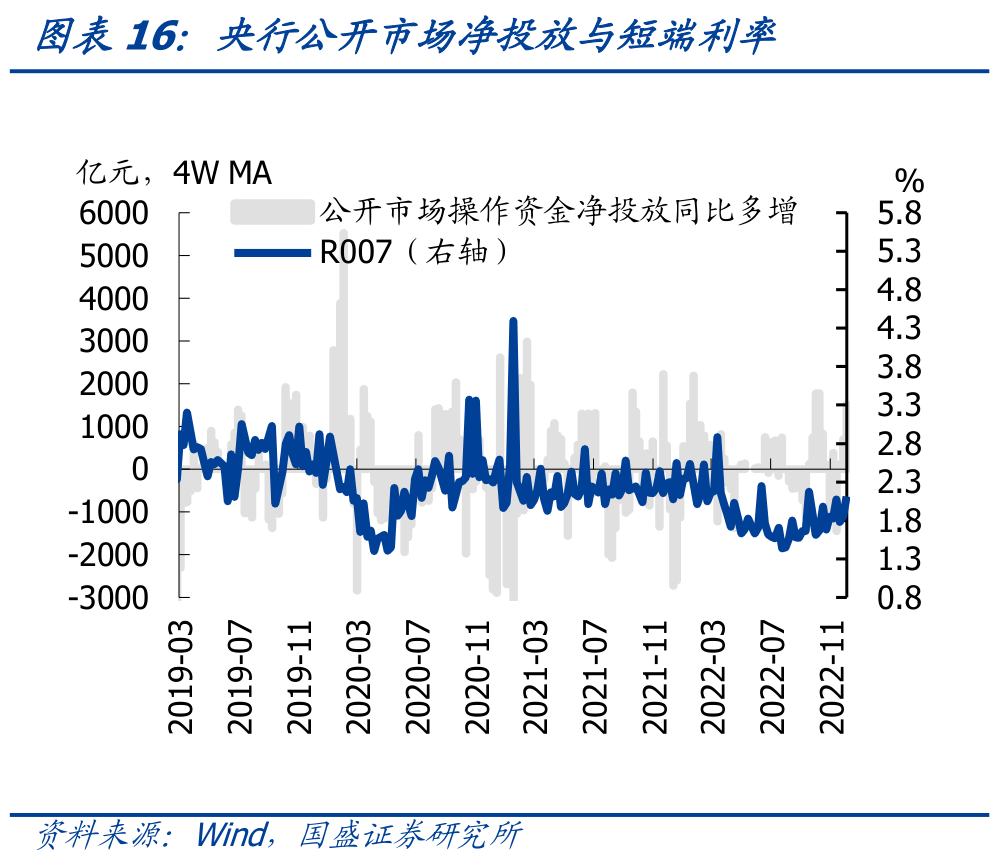

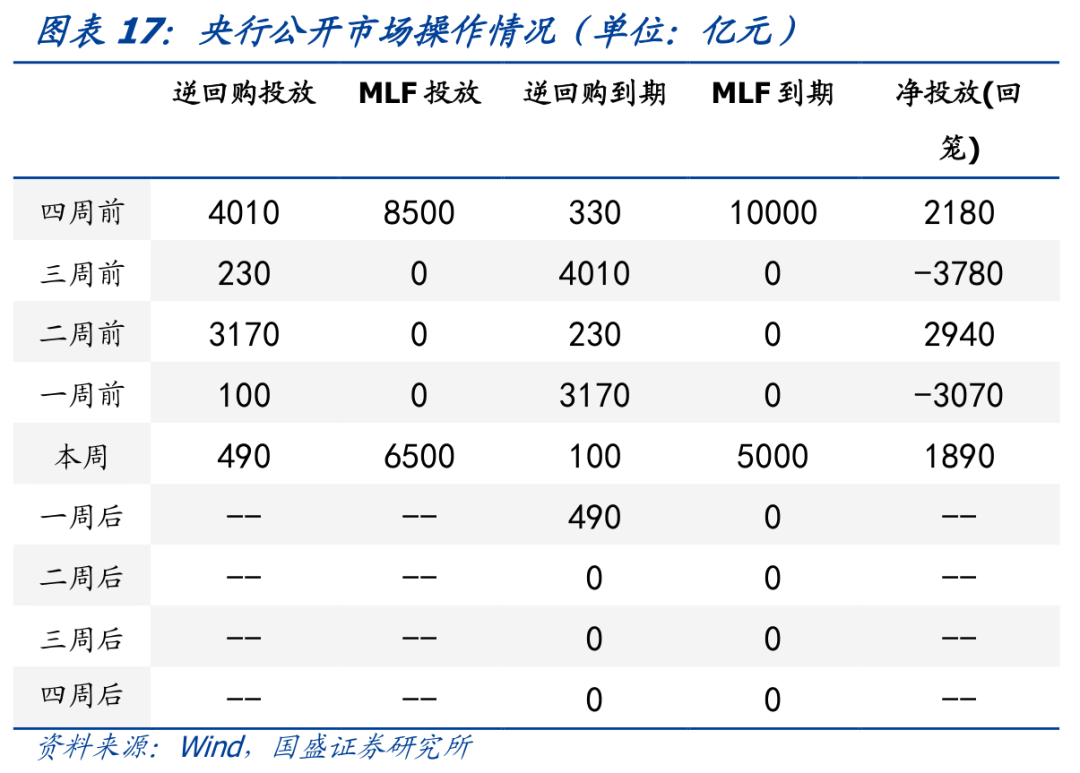

本周逆回购投放490亿元,MLF投放6500亿元,逆回购到期100亿元,MLF到期5000亿元,因而央行净投放1890亿元。

三、上周重点信用事件

违约方面,本周(2022.12.12-2022.12.16)无主体发生债券违约或展期。评级变动方面,没有主体发生评级变动。

四、信用债市场回顾

4.1 一级市场:本周信用债、城投债发行量增减不一,净融资量全部减少

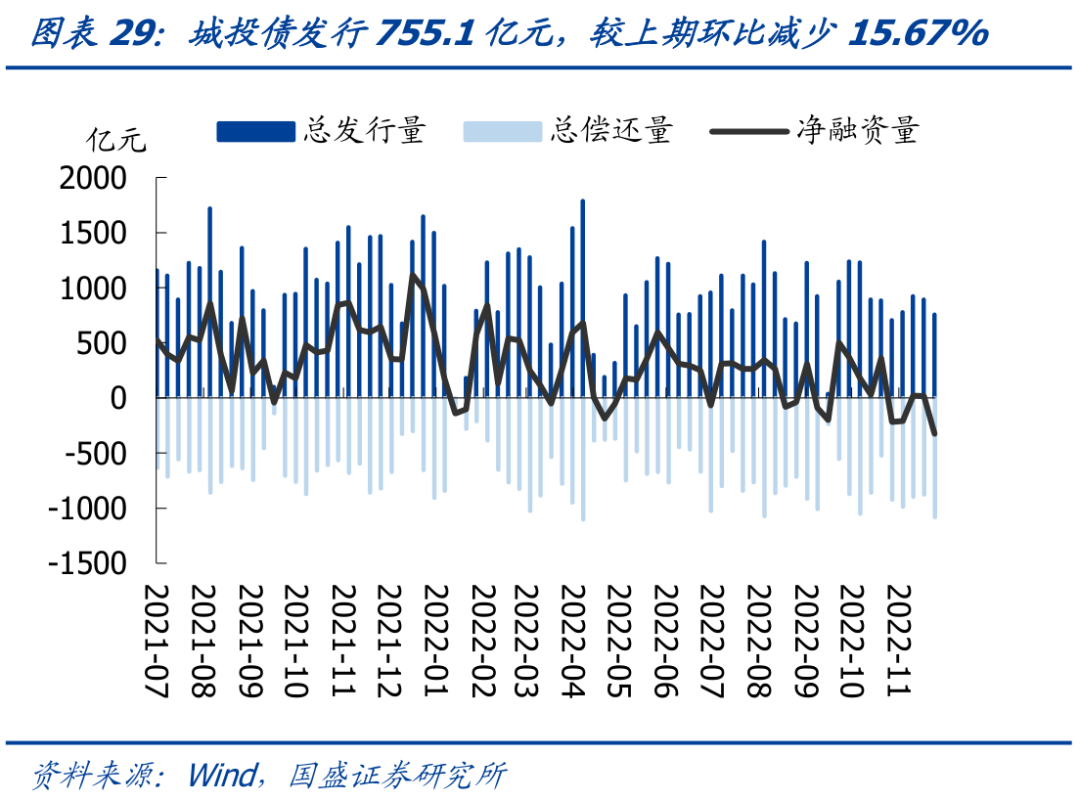

本周信用债发行2048.3亿元,偿还2901.2亿元,净融资-852.9亿元,发行量(30.7 %)位于近三年历史较低水平,偿还量(90.0 %)位于近三年历史较高水平,净融资量(3.8 %)位于近三年历史较低水平;城投债发行755.1亿元,偿还1080.9亿元,净融资-325.8亿元,发行量(25.0%)位于近三年历史较低水平,偿还量(98.0%)位于近三年历史较高水平,净融资量(0.0%)位于近三年历史最低水平。

4.2 二级市场

除去2个月以内到期、估值偏离小于100BP的债券,在信用债窄幅口径(企业债+公司债+中票+短融+PPN)下,本周高估值成交债券数量为951只,较上期减少48只,且建筑装饰和综合高估值成交个券最多,分别有217只和210只;低估值成交债券数量为920只,较上期增加309只,且建筑装饰和房地产低估值成交个券最多,为356只和209只。

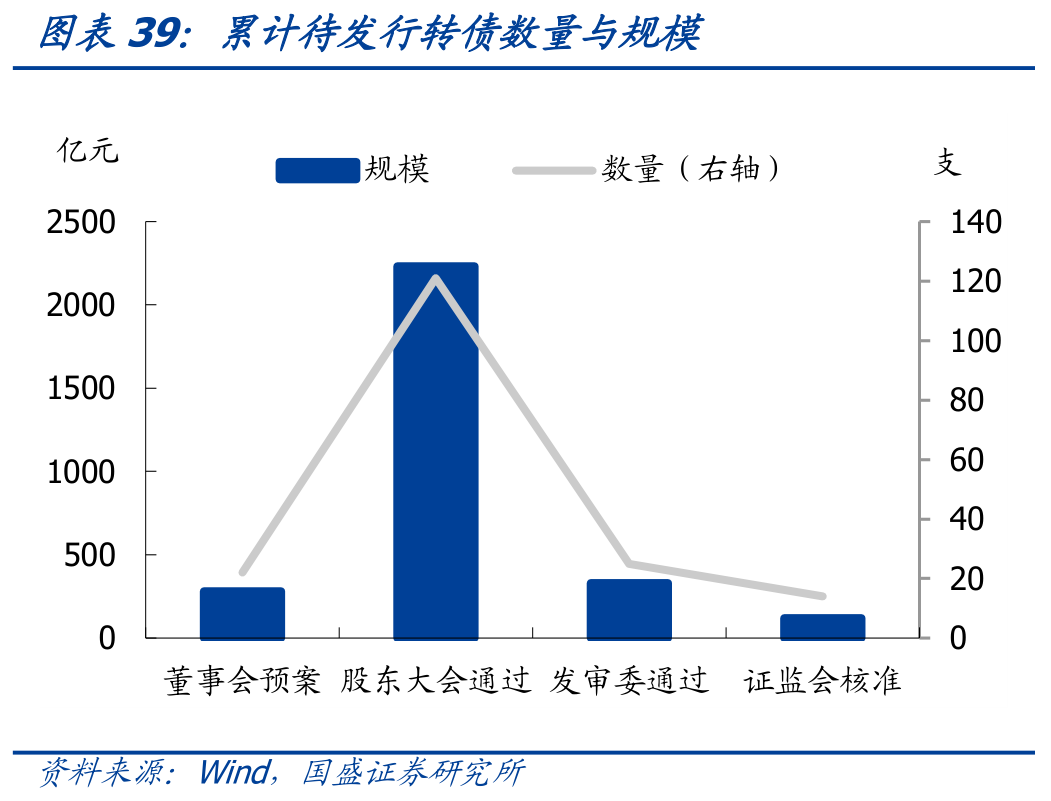

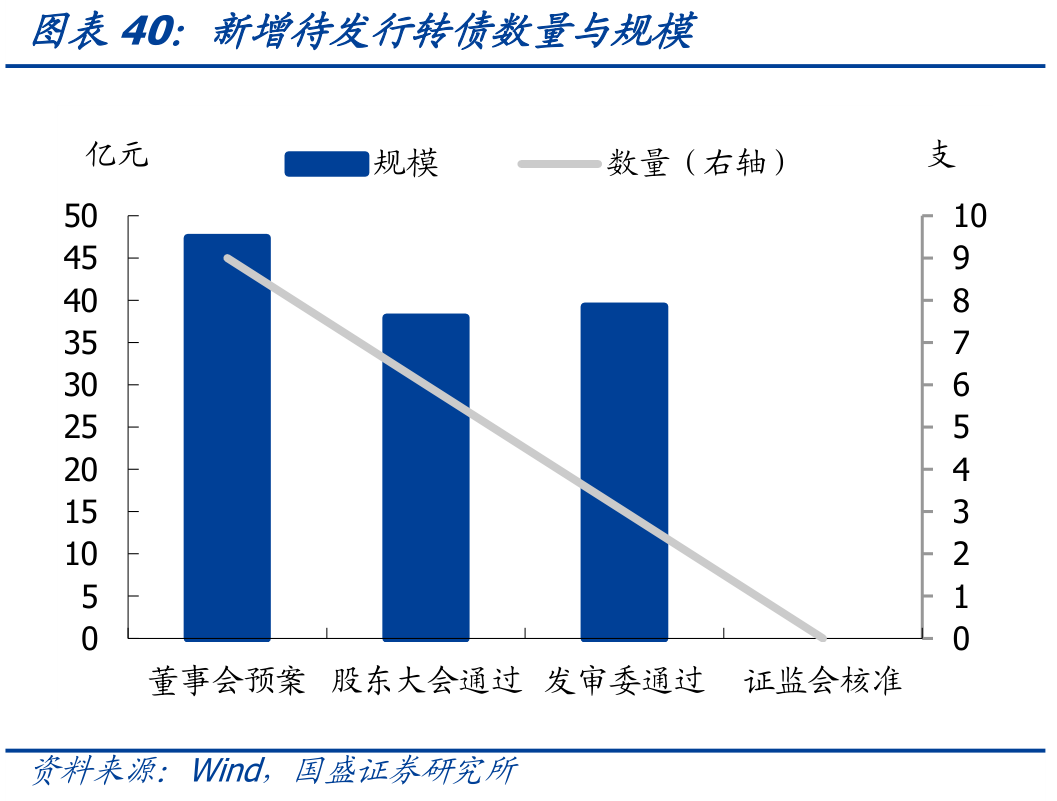

五、转债周度观察

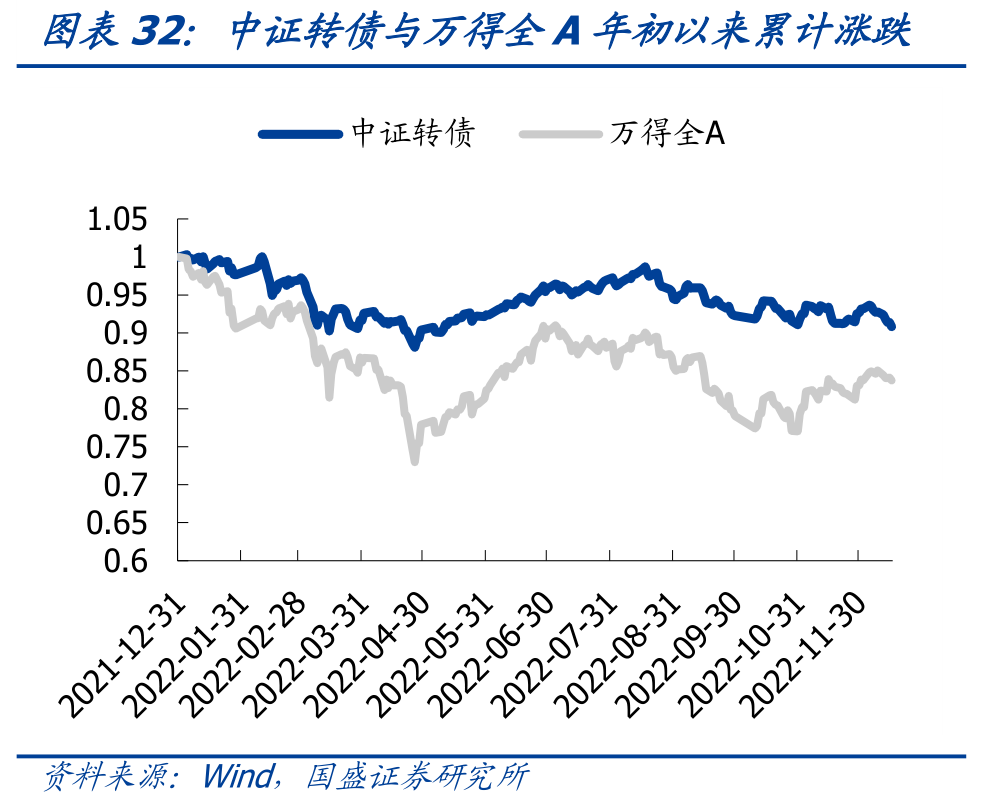

转债继续跑输权益。本周上证指数、万得全A、创业板指分别下跌1.22%、1.54%、1.94%,中证转债、上证转债本周分别下跌2.1%、1.78%。分行业来看,仅传媒小幅上涨0.18%,银行和消费者服务转债跌幅较小,分别下跌1.05%、1.14%,国防军工、电力设备及新能源和钢铁转债跌幅最大,分别下跌4.53%、3.58%、3.45%。

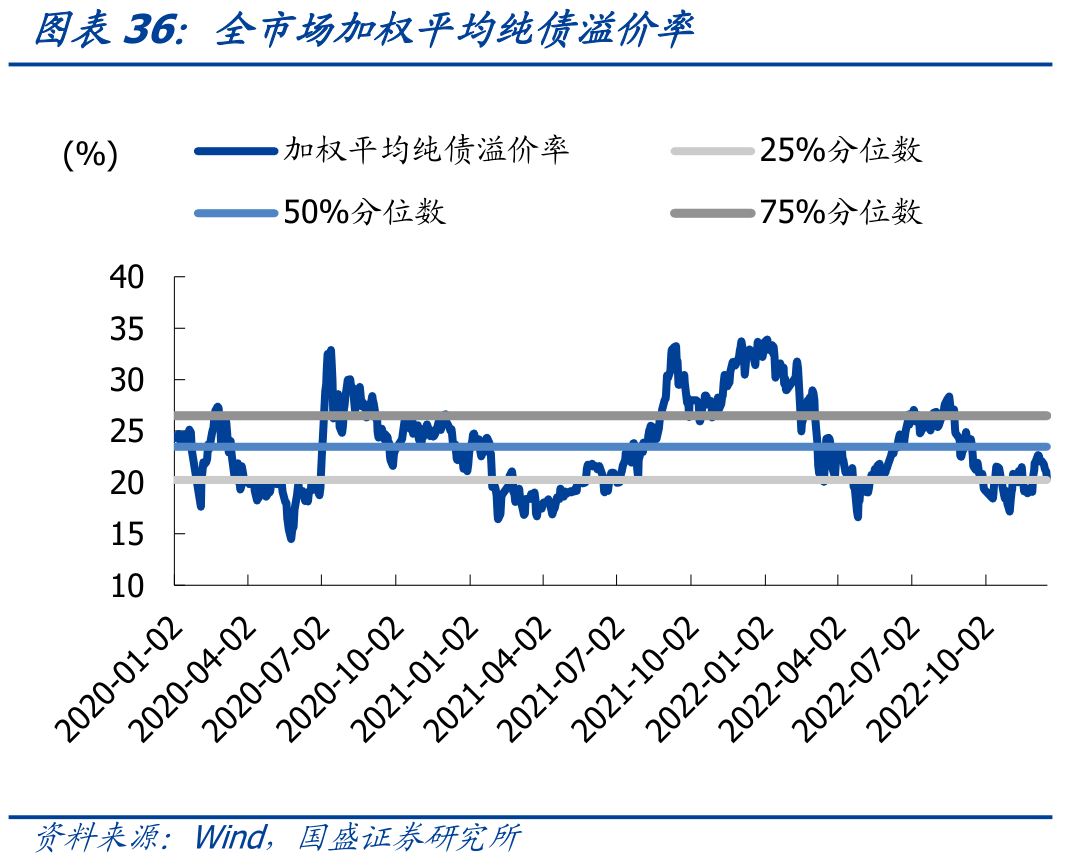

转债估值压缩明显。截至12月16日,修正后的百元平价溢价率周度下跌3.01%至24.87%,处于2017年以来82.8%分位数,分不同平价区间看,平价70-90元、90-110元、110-130元以及大于130元区间的平均转股溢价率分别变动-2.54、-2.69、-0.56、-3.23个百分点至44.84%、24.39%、22.02%、9.69%。

风险提示

疫情发展超预期,政策变化超预期。