招商证券|银行 廖志明团队

1月金融数据点评

1月新增贷款4.9万亿,同比大幅多增,创历史月度信贷增量新高。当月个贷增量仅2572亿,短期及中长期增长皆缓慢,尽管有春节因素影响,但主要是地产销售低迷及提前还贷的影响;企业中长期同比大幅多增,或与大行政策性银行投放基建及城投贷款较多有关。1月社融增量5.98万亿元,同比小幅少增,少增主要来自企业债券、未贴现及政府债券净融资,社融增速9.4%,预计2023年社融增速相对平稳。当前,国内有望稳步好转,经济或逐步复苏,有望驱动银行板块估值修复,积极看多。

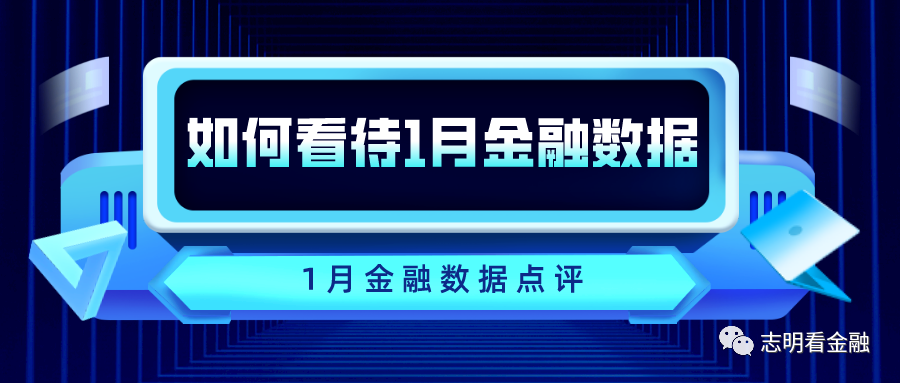

事件:2月10日傍晚,央行披露了2023年1月份金融数据。1月新增贷款4.9万亿元,社融5.98万亿元。1月末,M2余额273.81万亿,YoY+12.6%;M1 YoY +6.7%;社融增速9.4%。

图:23年1月M2增速环比上升,M1增速环比明显回升(%)

资料来源:人行官网,招商证券

1月信贷增长强劲,预计大行及政策性银行贡献大

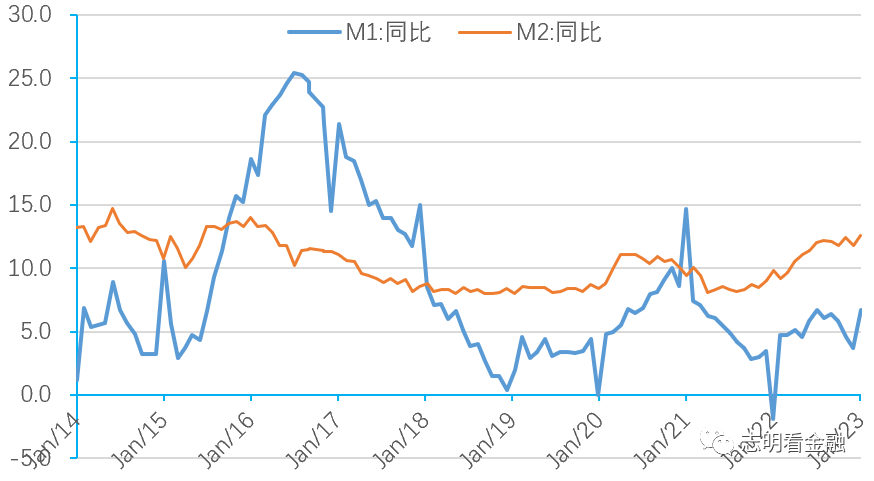

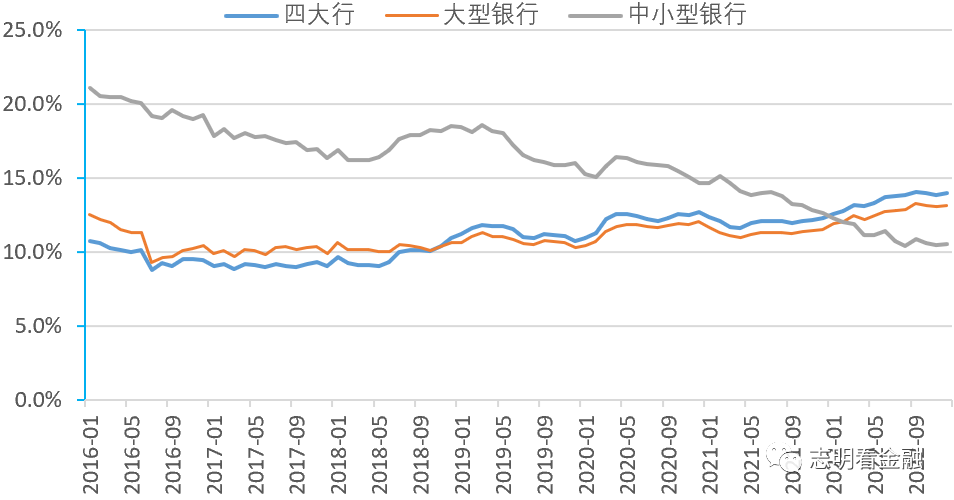

融资需求或仍偏弱。22Q4贷款总体需求指数为59.5%,同比下降了8.2个百分点,位于2017年以来较低水平。22Q2以来贷款需求指数持续低位,这反映了融资需求持续偏弱。从各类型银行贷款增速走势来看,中小型银行贷款增速持续回落,贷款增速由上年末的12.6%降至22年12月末的10.5%,明显低于四大行贷款增速。这反映的是,2022年信贷投放主要靠政策驱动,市场化融资需求偏弱。

图:各类型银行贷款增速走势

资料来源:iFinD,招商证券

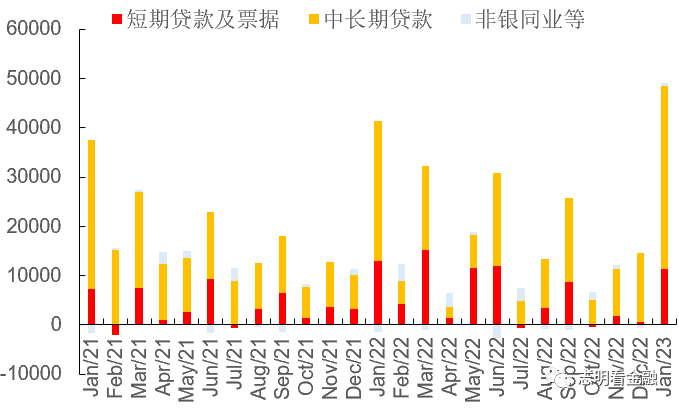

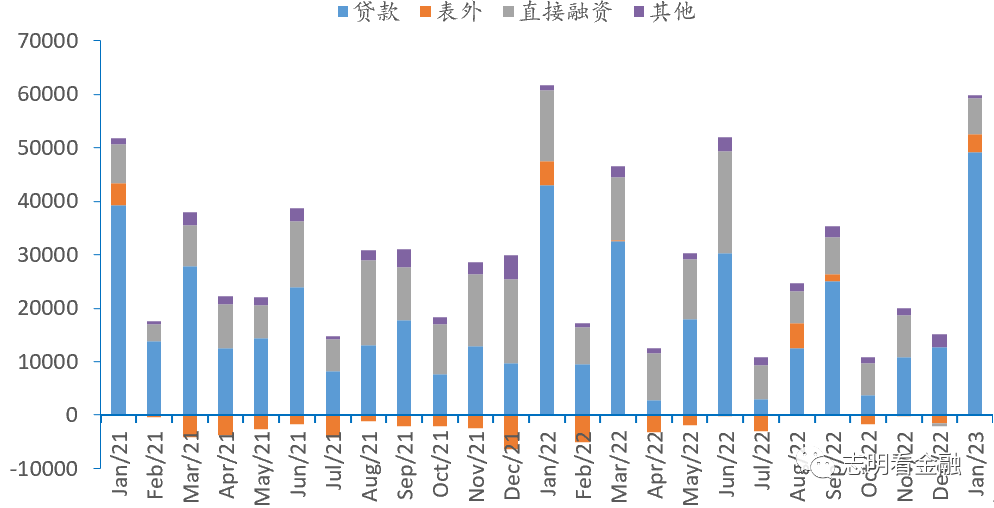

1月新增贷款4.9万亿(22年1月3.98万亿),同比大幅明显多增,贷款增量以对公为主。由于早投放早受益,年初银行信贷投放动力强,且国内疫情快速过峰,疫情对1月信贷投放影响很小。2022年年中以来,信贷投放似乎更加依赖基建等政府相关贷款,2022年大行及政策性银行为信贷投放的绝对主力,六大行及国开的贷款增量占比高达56%。我们预计1月信贷投放同比大幅多增主要是四大行及政策性银行的贡献。

图:22Q4贷款总体需求指数为59.5%,同比下降8.2个百分点

资料来源:iFinD,招商证券

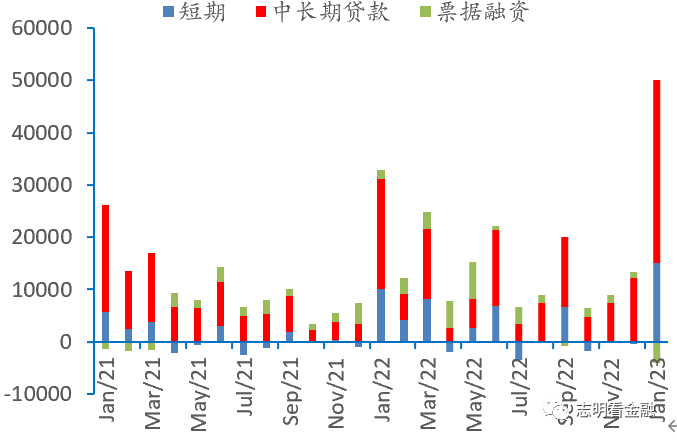

1月企业中长期增长明显,增量达3.5万亿,同比多增1.4万亿。预计与大行及政策性银行投放了较多的基建及城投贷款有关,此外,企业发债成本较高,或转向信贷融资,产生了替代效应。1月票据融资-4127亿,或与大行下旬压降贷款规模有关。

图:1月新增贷款4.9万亿,同比大幅多增(亿元)

资料来源:人行官网,招商证券

1月个贷增长非常低迷,个人存款增长强劲

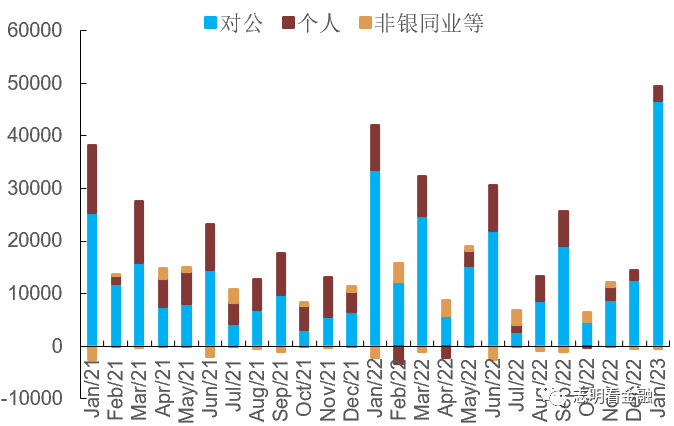

个贷增长低迷。1月个贷增量仅2572亿,其中,短贷+341亿,同比少增653亿;中长期+2231亿,同比大幅少增5160亿。个人短贷增长低迷,主要是消费偏弱及部分企业春节前发年终奖,个人偿还信用卡欠款等有关。个人中长期贷款增长持续低迷,与地产销售持续低迷及提前还款较多有关。2022年以来,个贷增长持续乏力,居民加杠杆意愿较弱。倘若地产销售改善幅度不大,考虑到尚有不少提前还贷申请,上半年个贷增长或持续低迷。

图:1月个贷增长偏弱,对公信贷大幅增长(亿元)

资料来源:人行官网,招商证券

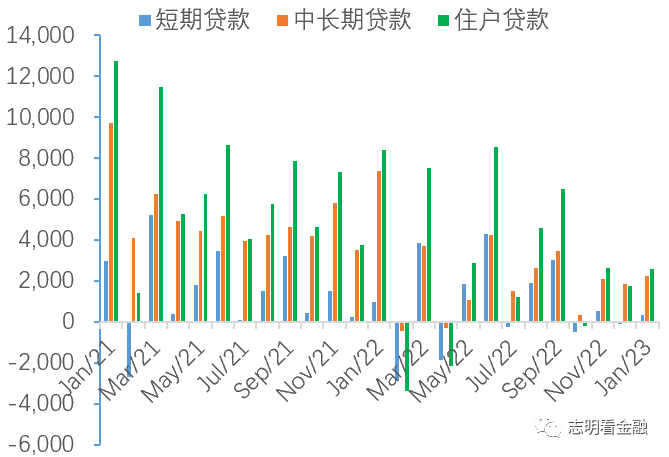

图:1月住户新增贷款2572亿,同比明显少增(亿)

资料来源:人行官网,招商证券

图:1月企业新增贷款4.68万亿,同比大幅多增(亿元)

资料来源:人行官网,招商证券

个人存款增长强劲。2022年11月以来,由于理财净值波动,个人赎回理财较多,使得11月和12月个人存款合计增加了5.14万亿元,同比多增2.52万亿,我们预计2022年11月10日-2023年1月末理财规模下降了接近5万亿。1月个人存款增量达6.2万亿元,同比多增0.79万亿。1月个人存款增量大,主要是春节前企业向个人发放年终奖的影响;个人存款同比多增则有理财赎回的影响,我们预计1月理财规模下降了约1万亿。

受企业债及政府债拖累 ,1月社融增速小幅回落

1月社融5.98万亿(22年1月6.17万亿),同比小幅少增。1月信贷增量同比大幅多增,而社融同比少增,主要是自政府债券及企业债券净融资和未贴现同比少增的影响。2022年11月以来,由于债市调整,企业债券净融资陷入低迷。2023年1月企业债券净融资仅1486亿元,同比少增4352亿元;政府债券净融资4140亿元,同比少增1886亿。

图:23年1月,社融增量5.98万亿(亿元)

资料来源:人行官网,招商证券

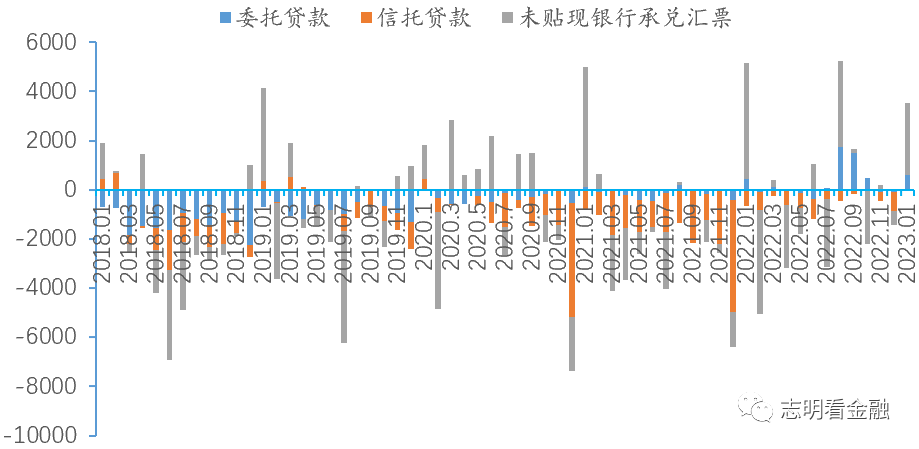

1月表外融资正增长,但同比少增。2022年8、9月份委托贷款大幅增长,主要是基建资本金投放带动。基建资本金投放完后,委托贷款明显回落,2023年1月委托贷款584亿。1月信托贷款-62亿,信托贷款降幅进一步收窄。1月未贴现银行承兑汇票+2963亿,同比少增1770亿。1月表外融资合计+3485亿,同比少增996亿。

图:23年1月未贴现明显增长,表外融资合计增加3485亿(亿元)

资料来源:人行官网,招商证券

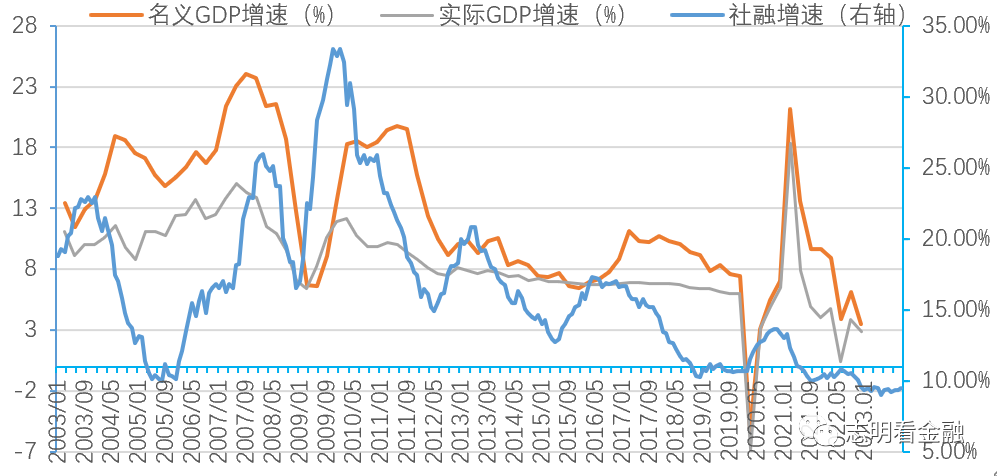

2023年社融增速或相对平稳。由于1月社融同比少增,社融增速环比回落0.2个百分点至9.4%。展望2023年,防疫显著优化,国内消费有望复苏,房地产融资政策三箭齐发,地产销售或小幅改善。我们预计2023年社融增速走势类似2019年,相对平稳,年末社融增速9.5%左右。

图:23年1月社融增速9.4%,2023年社融增速或相对平稳(%)

资料来源:人行官网,招商证券

投资建议:积极看多银行,把握两条主线

我们认为,银行行情主要取决于市场对经济的预期。2022年底以来,防疫显著优化调整,国内消费稳步好转,经济有望走向复苏。当前,银行板块PB估值及机构持仓比例仍处于历史低位,经济复苏驱动估值修复,积极看多。把握两条主线:1)房地产弹性标的,关注房企融资占比相对较高的优质股份行-招行、平安及兴业银行等;2)江浙优质城商行,业绩高增长预计仍将延续,主推江苏、宁波、南京、杭州银行等。2月金股-江苏银行、平安银行。近期核心标的-招行、宁波、平安等股价回调明显,我们建议积极关注。

风险提示:金融让利,息差收窄;疫情多发,经济下行,资产质量恶化等。