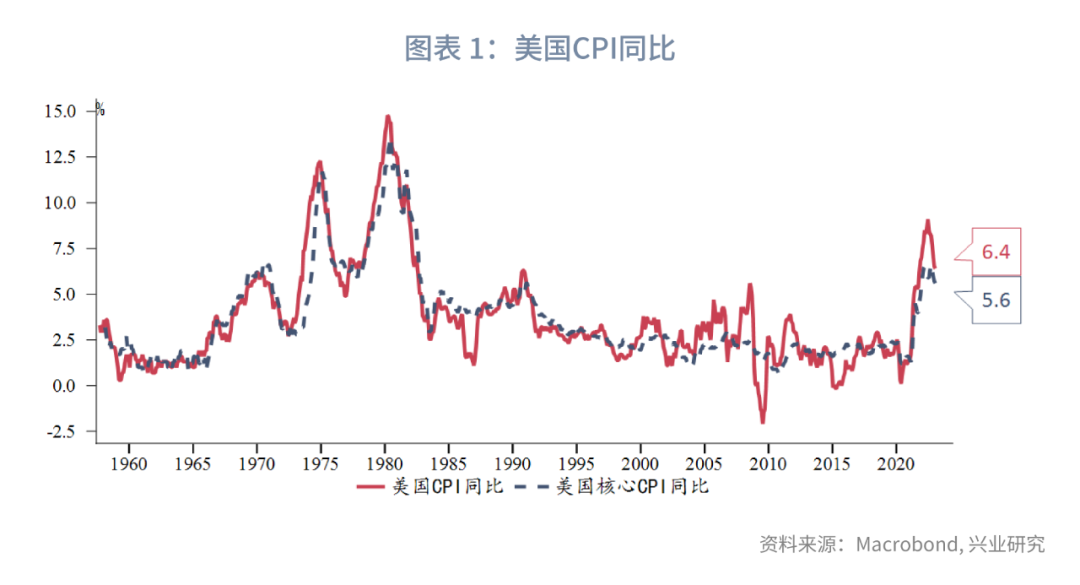

美国1月CPI、核心CPI同比均小幅高于预期,环比增速由前值-0.1%快速反弹至0.5%。数据公布后美股三大股指涨跌不一,美元指数、美债收益率走高,美元兑人民币站稳6.80上方,伦敦金微跌。

本期专栏:经济软着陆增加通胀粘性。近期美国经济数据同比仍在恶化,但环比已经边际改善。通胀和通胀预期均有较明显的顺周期性,CPI环比增速反弹和通胀预期反弹与基本面一致。此外,1月官方通胀统计口径调整也将在短期内增强通胀粘性。

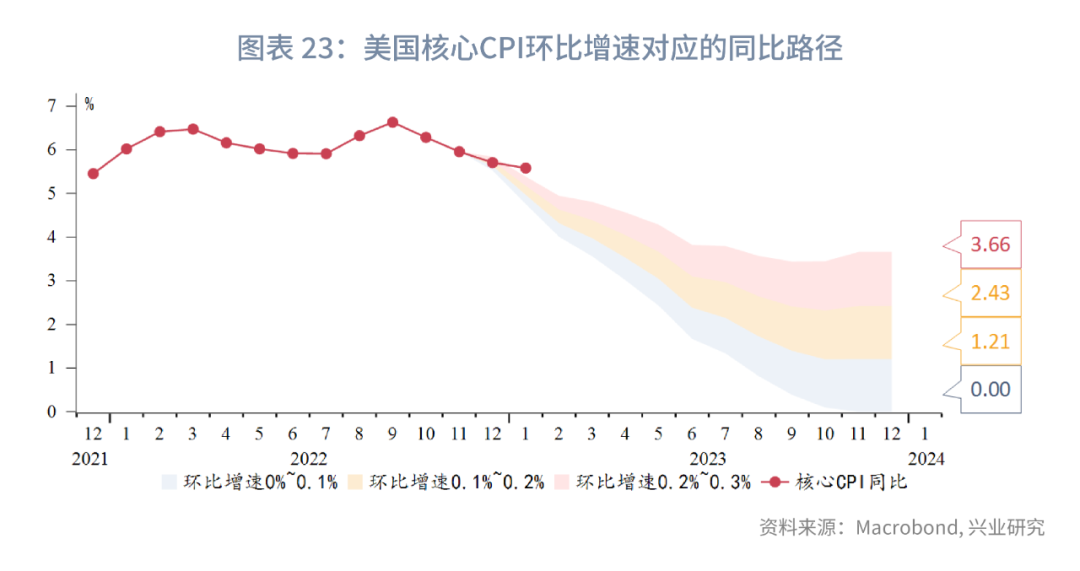

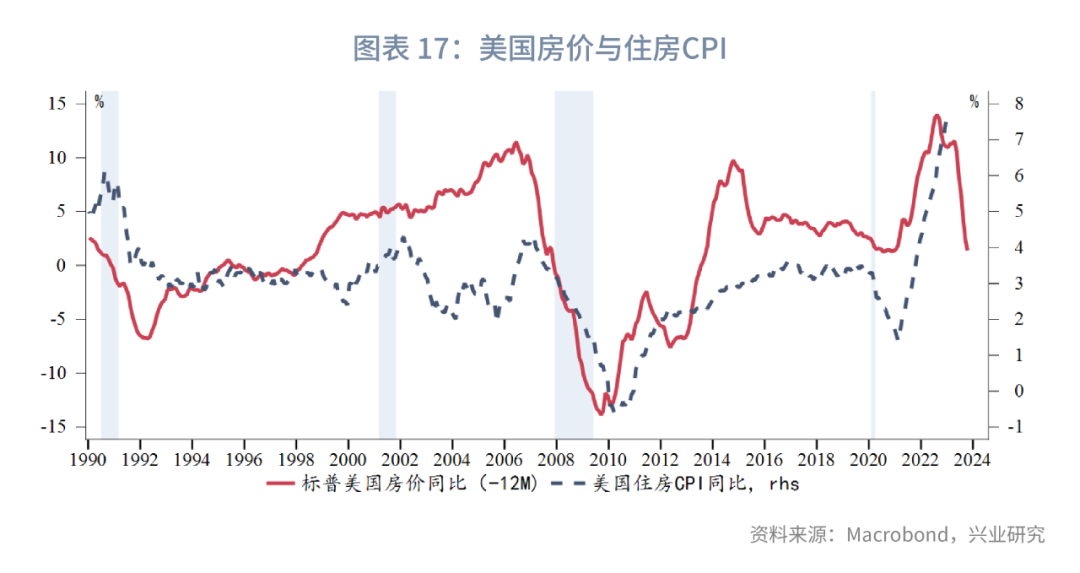

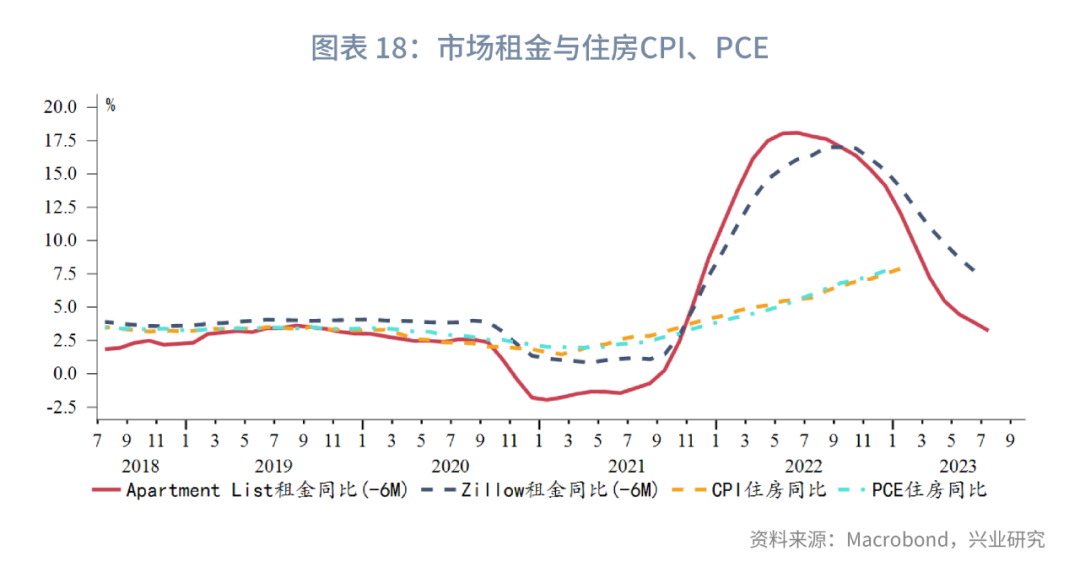

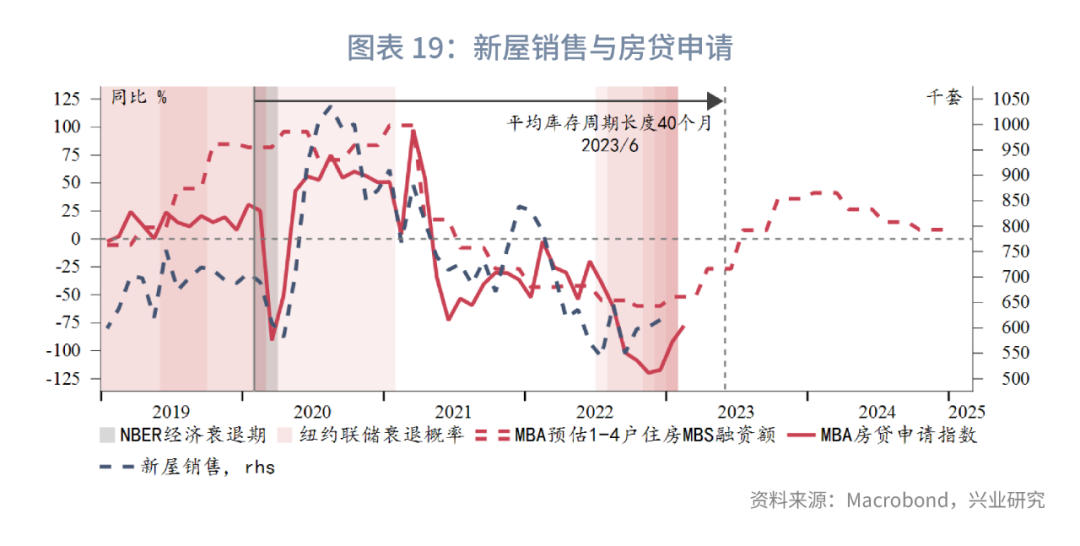

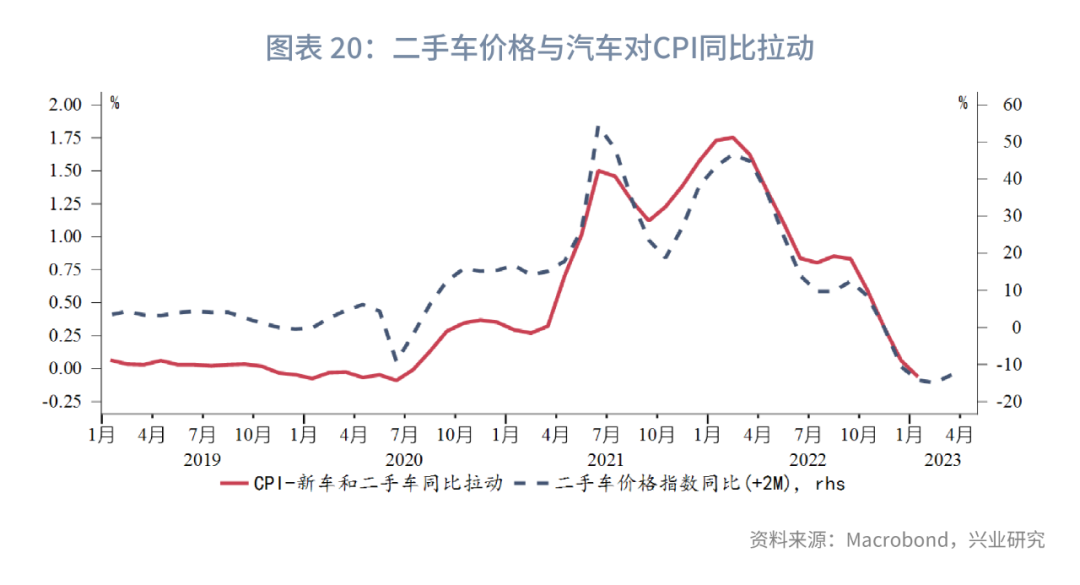

住房CPI仍是最主要的通胀拉动项,同比拐点有望在第一季度出现。但近期美国房地产销售有触底回暖迹象,可能未来限制住房CPI跌幅。二手车通缩放缓,未来两个月同比贡献度甚至可能转正。此外,需要关注能源通胀回归风险。

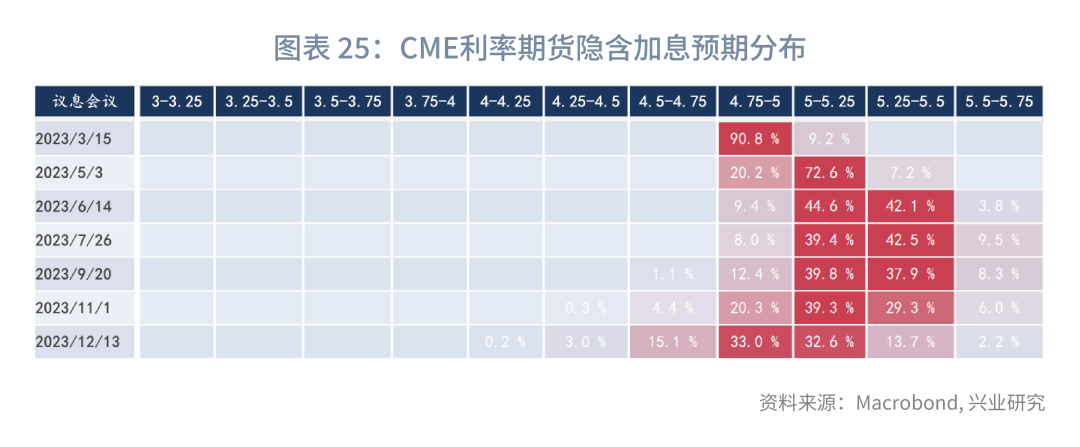

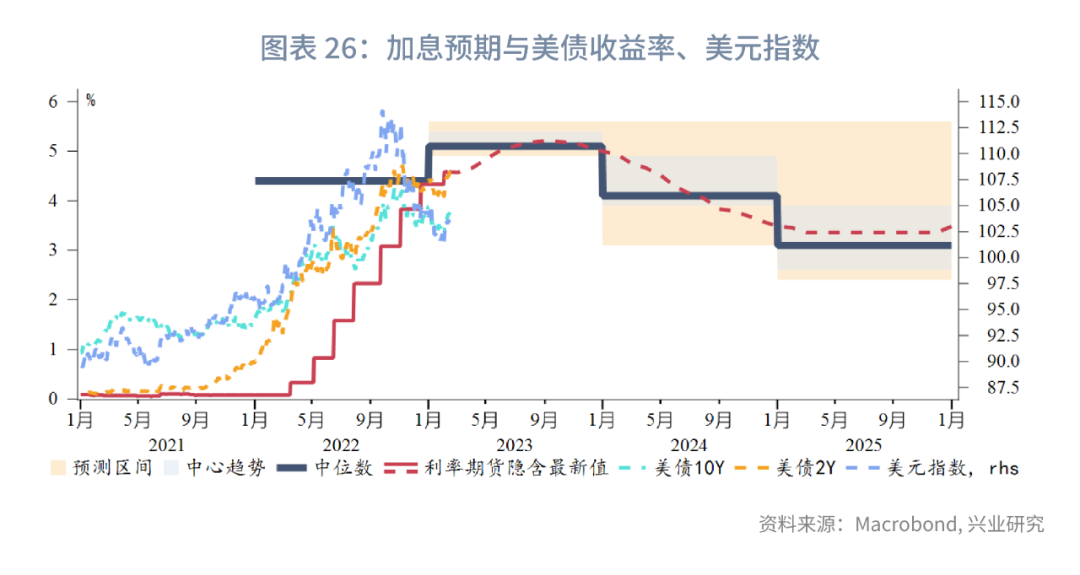

展望后市,高于预期的CPI数据将强化美联储加息至5%以上的决心。若3月公布的非农就业和CPI继续保持强劲,美联储官员大概率在3月议息会议前鹰派吹风引导市场上修加息预期,美元指数和美债收益率反弹有望延续,贵金属、人民币汇率承压。

事件:CPI环比增速反弹

美国2023年1月CPI同比(非季调)6.4%,高于预期值6.2%,低于前值6.5%;核心CPI(非季调)同比5.6%,高于预期值5.5%,低于前值5.7%。通胀数据连续第四个月回落,但环比增速(季调)由前置-0.1%大幅反弹至0.5%。数据公布后美股三大股指涨跌不一,美元指数、美债收益率小幅走高,美元兑人民币站稳6.80上方,伦敦金微跌。

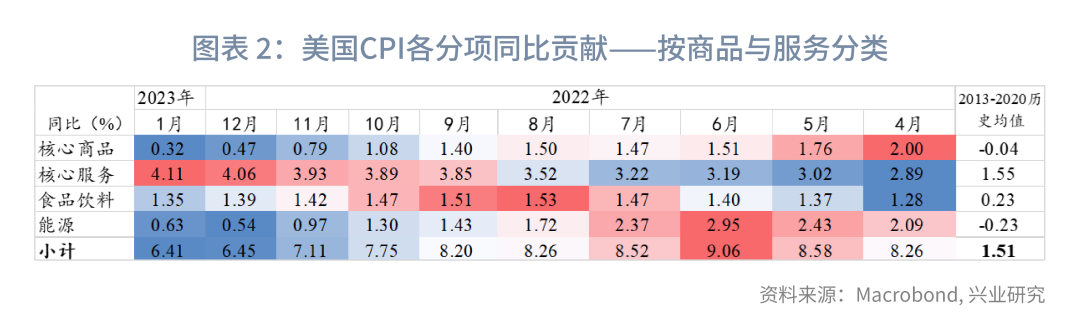

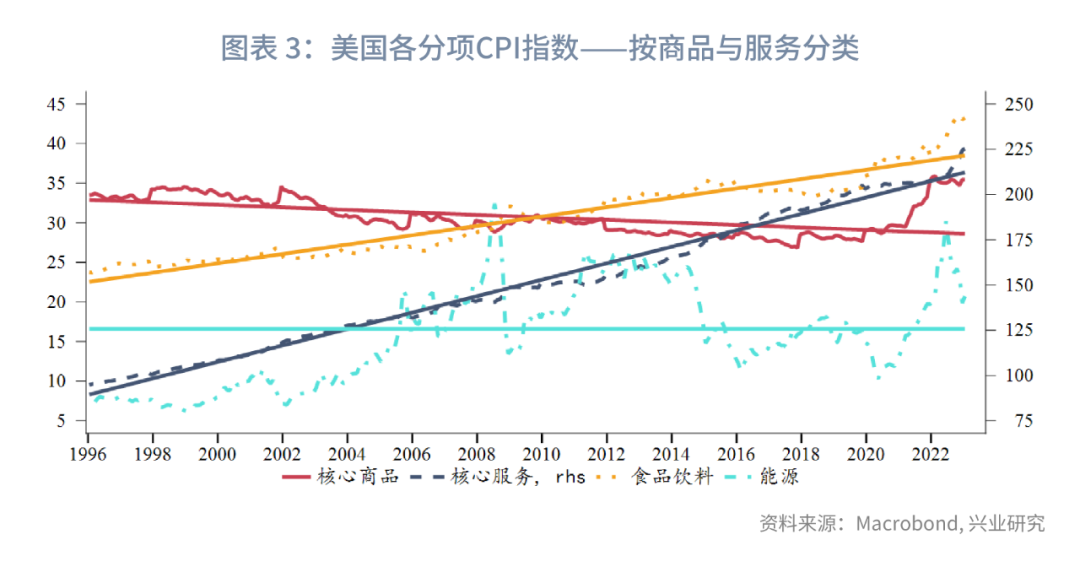

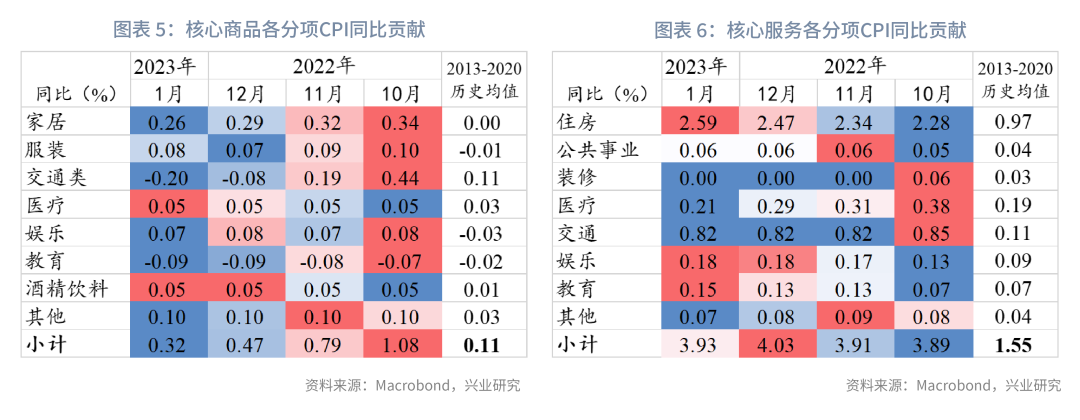

就商品与服务分类而言:核心服务仍是拉动CPI的主要因素,且同比贡献度继续增长。核心商品延续通缩,但对CPI同比拖累较上月减小。能源对CPI同比贡献度较上月略有增加。从价格指数(环比)而言,1月所有商品、服务价格指数均有上涨,核心服务上涨斜率陡峭。

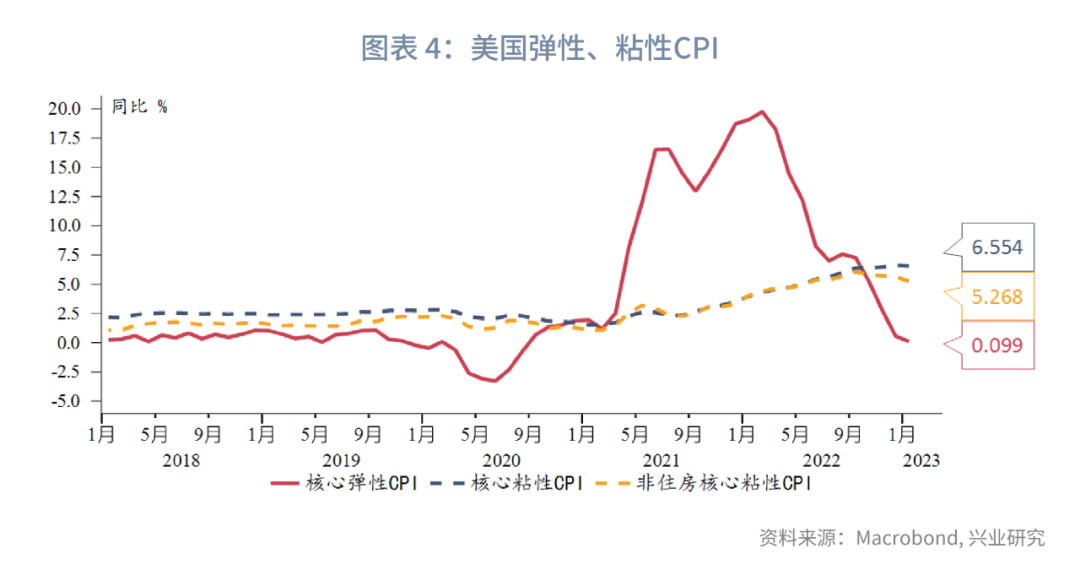

根据亚特兰大联储的弹性、粘性CPI分类,弹性CPI同比下行放缓,粘性核心CPI同比进入平台期,非住房核心粘性CPI同比连续第四个月下降,但绝对水平仍在5.2%以上。

核心商品价格指数同比进一步放缓,但通缩程度较前两个月减轻。交通类商品仍是主要的通缩因子,其他重要分项同比小幅放缓或持平。

核心服务同比继续加速,房租、交通、娱乐是主要拉动项。房租同比继续加速,但第一季度可能出现拐点。交通、娱乐同比维持较高增速,主要受到假期消费影响。医疗服务如我们预期持续通缩。

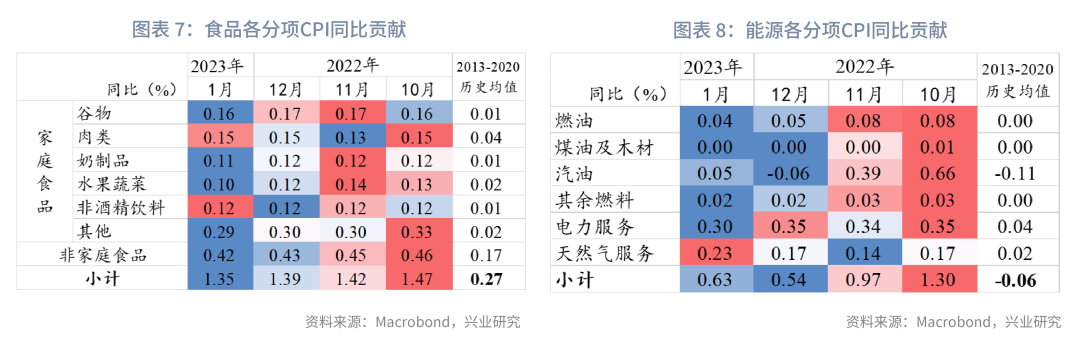

食品价格同比、环比增速均小幅放缓,各分项较上月变动不大。

能源同比反弹,主要因汽油价格同比由负转正以及天然气服务同比出现较大增长。这可能主要受到极寒天气影响。

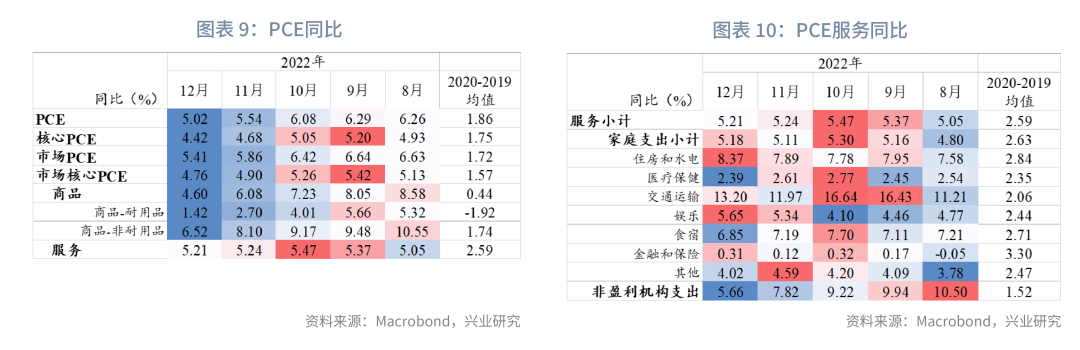

早前公布的美国12月PCE同比连续两个月放缓,核心PCE同比连续3个月放缓。商品消费呈现明显的通缩。服务消费中,住房消费同比大幅加速,交通运输、娱乐消费支出增加。

一、专栏:经济软着陆增加通胀粘性

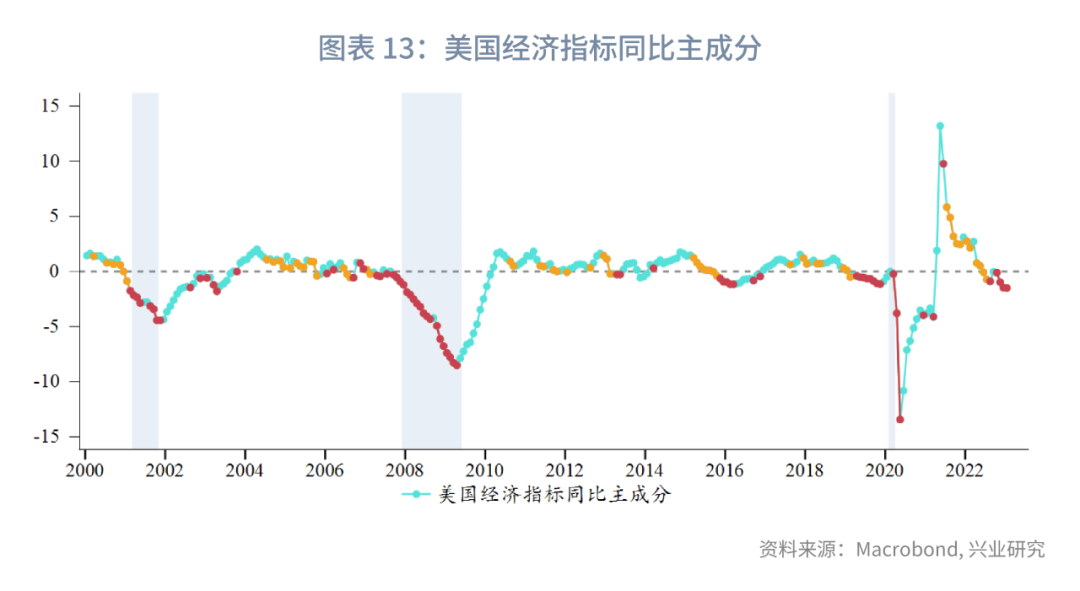

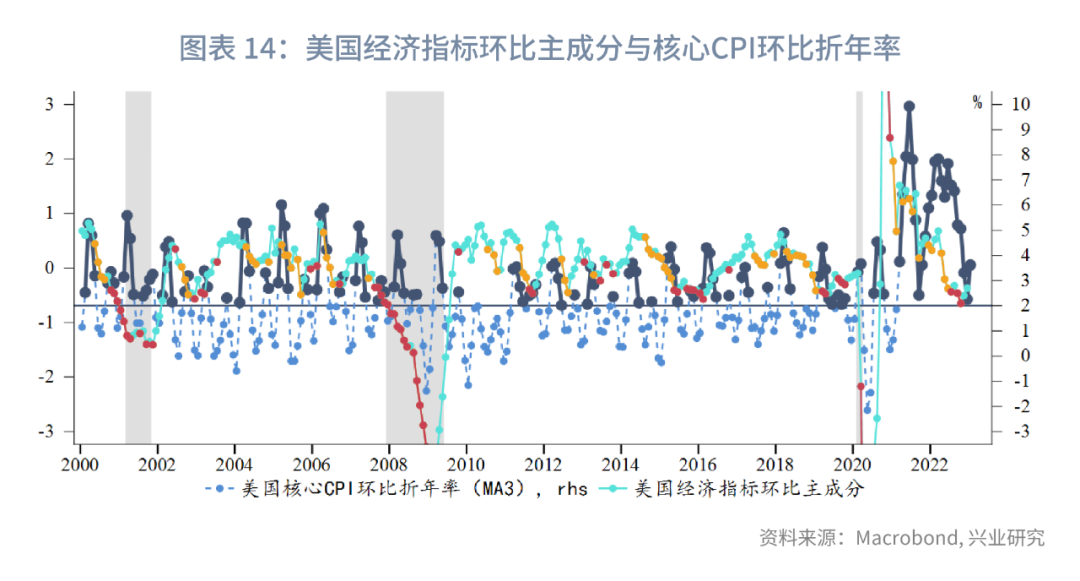

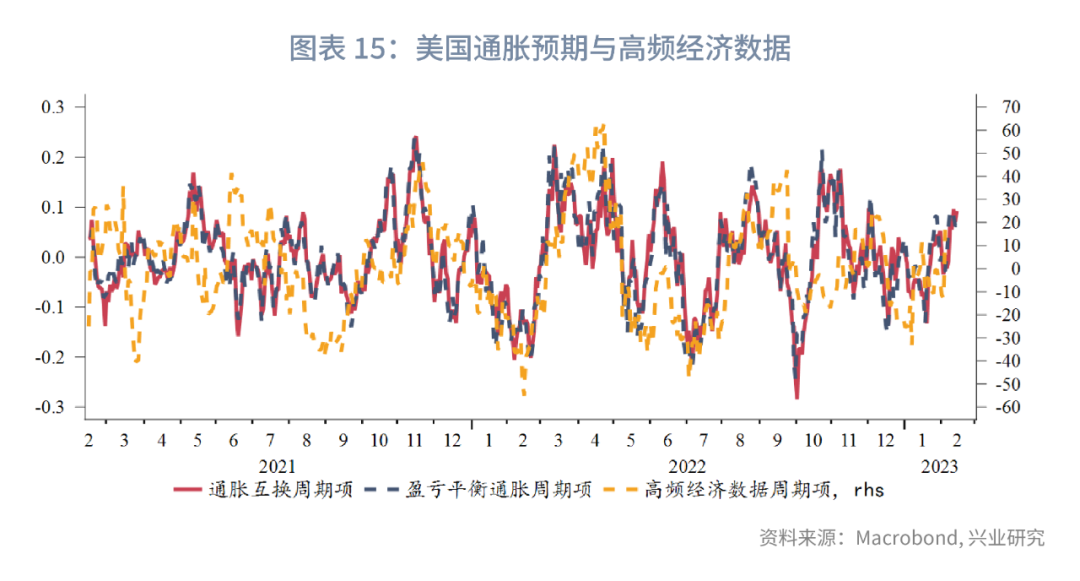

近期美国经济数据呈现出较强的韧性,美国经济软着陆的希望增大。我们选取了一系列美国重要经济指标后分别计算环比和同比,并进行主成分分析。美国经济指标同比恶化仍未结束,但1月同比跌幅较此前放缓;环比则在1月出现了明显的好转迹象,基本面边际向好。受到基数效应影响,今年上半年通胀同比回落是大概率事件,市场和美联储更加关注的是环比增速。历史上美国经济环比向好时,核心CPI环比折年率有较大几率录得2%以上的环比折年率。不仅是通胀数据有较强的顺周期性,通胀预期同样具有顺周期性。美债10Y盈亏平衡通胀和10Y通胀互换的周期性波动与美国高频数据的周期性波动有较高同步性。

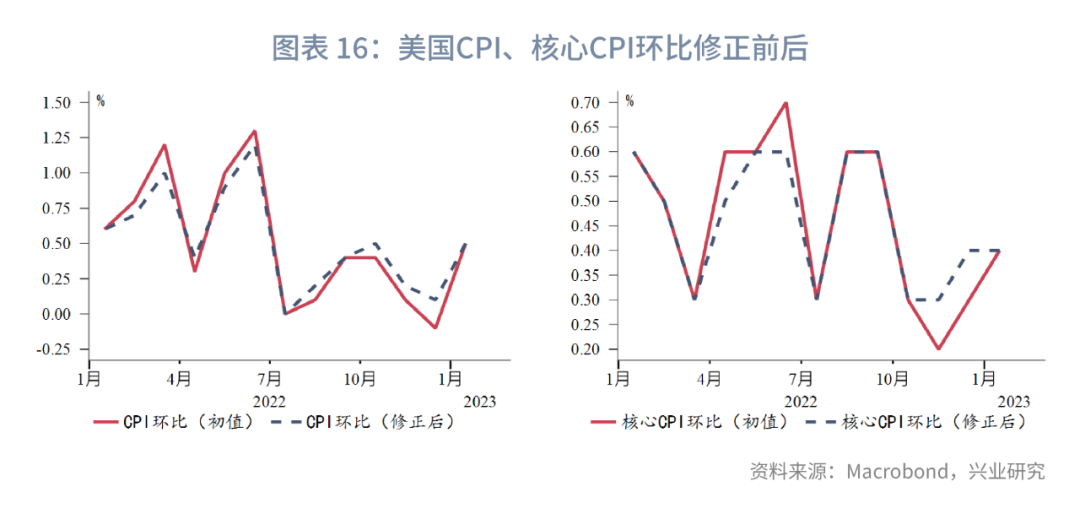

另外,美国劳工部在新年对CPI篮子权重和季节性因子的调整可能在短期内进一步增加通胀数据粘性。在季节性因子调整后,2022年下半年CPI和核心CPI环比均有明显提高。权重方面,核心CPI篮子中权重最大的租金占比由32.56%进一步提高到34.03%;近期势头强劲的交通运输服务占比由5.6%提高至5.75%;因统计口径调整预计全年通缩的医保分项权重由6.96%下降至6.65%;已经大幅通缩的二手车权重由4.14%降至2.67%。

二、CPI各分项分析

2.1 核心服务:住房

市场租金同比持续下降,但住房CPI的租金重置还未发生,今年第一季度住房CPI有望迎来拐点。不过近期美国房地产销售出现回暖迹象,可能对租金构成较强支撑。

2.2 核心商品

汽车价格持续通缩,但根据近期二手车价格,未来两个月二手车对于CPI同比拖累将明显减轻,同比贡献度甚至可能再度转正。

2.3 食品

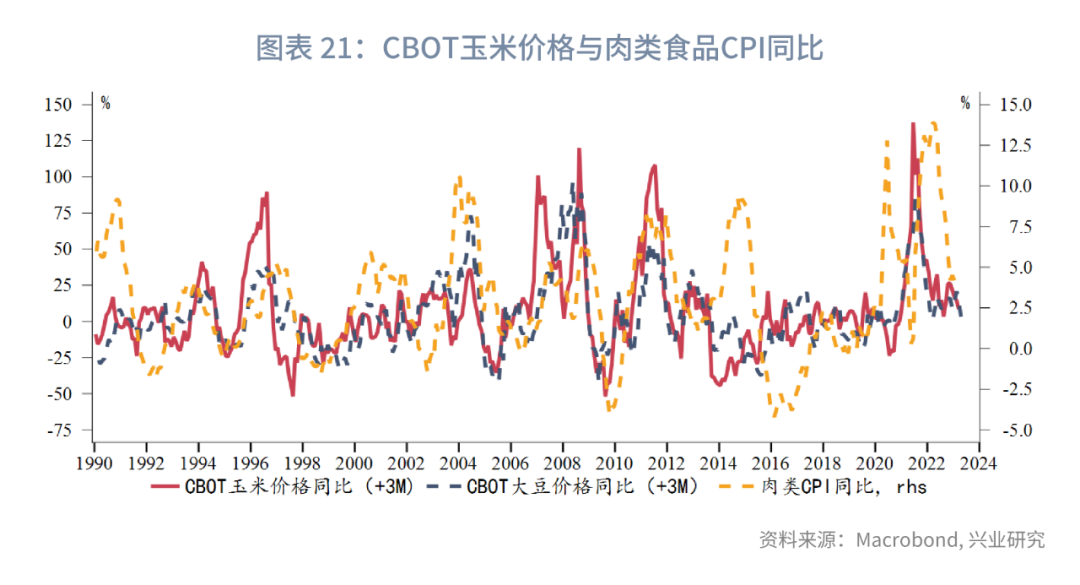

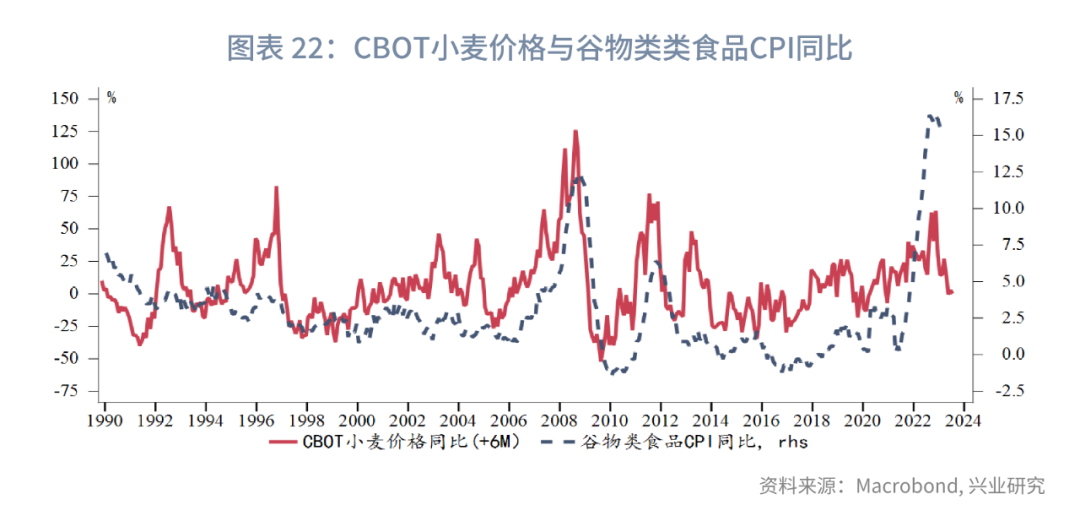

玉米和大豆价格同比进入平台期,使得当前食品消费中肉类价格同比趋于稳定。小麦价格同比持续回落,CPI中谷物同比有望放缓。

2.4 能源

原油价格暂时没有大幅反弹的驱动,能源价格同比保持低水平。美欧经济呈韧性,中国需求回归的情况下,未来需要警惕能源通胀回归

三、后市展望

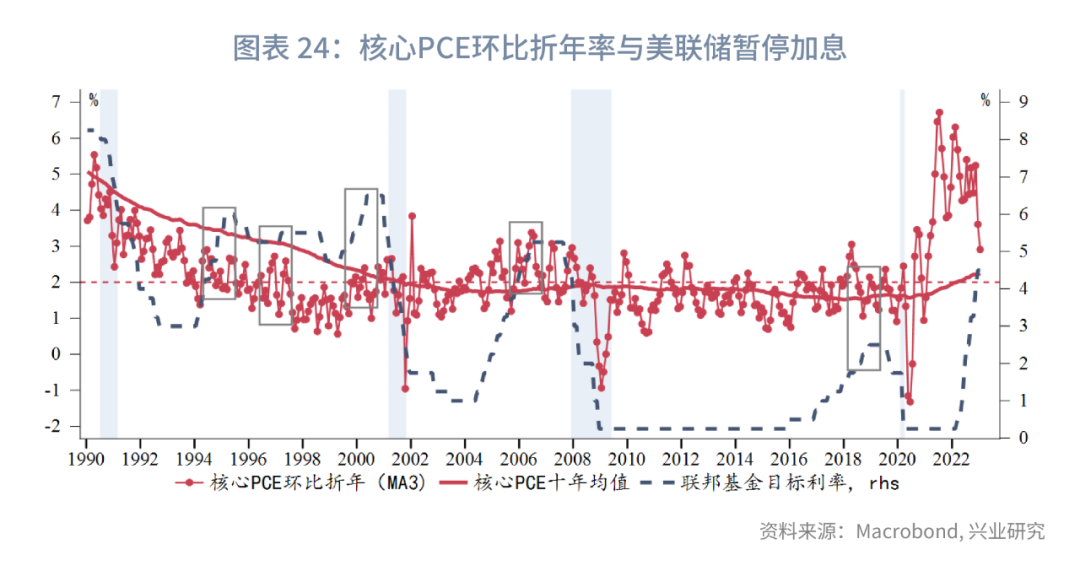

根据上文提及的经济软着陆和官方CPI统计调整,今年上半年CPI可能呈现出比市场预期更强的粘性,这也将强化美联储加息至5%以上的决心。从PCE角度而言,通常核心PCE环比折年率3个月均值接近2%时才会暂停加息,当前距离这一水平也还有一定差距。

在美联储3月议息会议前,还将获得新一期的非农就业和CPI数据,若数据延续强劲表现,美联储官员大概率会继续鹰派吹风引导市场上修加息预期。当前市场加息预期仍有潜在上修空间,美元指数和美债收益率短线反弹有望延续。