“线上根本约不到”

“线下排队2-6个月不等”

……

眼下最热的话题,莫过于“提前还房贷”。

那么为何大家突然都选择提前还贷?我们又能不能跟风呢?本期3分钟一起分析下。

一、为何很多人选择提前还贷?

1月5日,央行、银保监会宣布建立首套住房贷款利率政策动态调整机制。

(来源:中国银行官方网站)

多地房贷利率自此开始密集被下调。据诸葛找房统计的数据,截至今年1月30日,中国已经有30城下调首套房贷款利率下限,除兰州外,其余29个城市房贷利率均已处于“3时代”。

随之而来的,是越来越多有房贷的人盘算起“提前还贷”的事。

有网友调侃称:这是不想给银行“打工”了……

那么房贷利率下调对于大家来说不是好事吗?为什么忽然都着急还钱了呢?

原因有很多,其中有三点最值得关注:

一来,不少人的房贷利率远高于当前房贷利率水平。

相关数据显示,2022年以前买房的小伙伴,不少人的执行房贷利率都超过了5%。

关于这块,有小伙伴可能想问:现在主流的房贷利率定价方式是LPR浮动利率,那么在每年重新定价时, 房贷利率不是会随着LPR下调而下调么?

浮动利率定价方式= LPR(贷款市场报价利率)+基点(1个基点是0.01%)

这话没错,但问题是“基点”在合同期限内是固定不变的,且在市场较热的时候还可能被银行定的比较高。

因而即便每年有重新调整的机会,不少存量房贷利率依旧明显高于当前房贷利率。

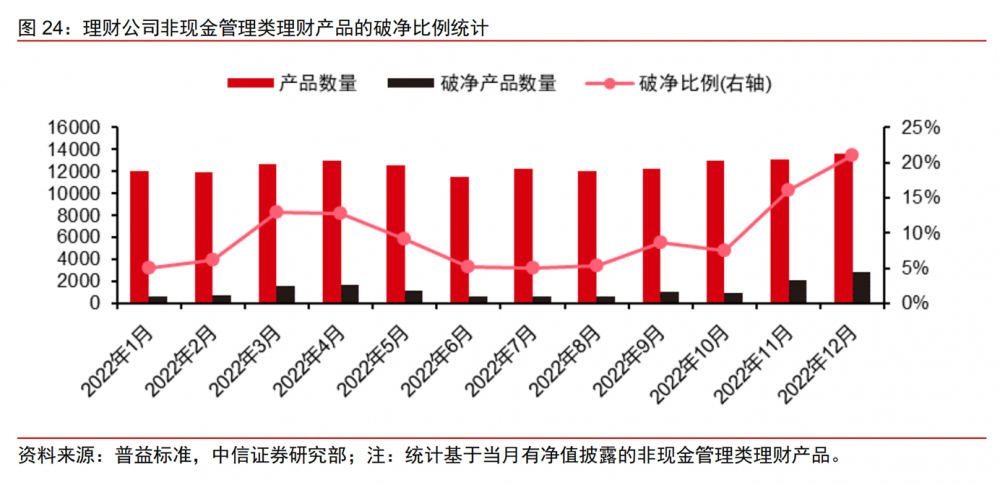

二来,2022年,大家的理财收益普遍不佳。

过去一年,股票、基金市场较为震荡,一贯稳健的银行理财产品也曾两次出现大面积“破净”现象。

也就是说,大家全年在投资上大概率是亏钱的,也就谈不上收益率能覆盖贷款利率了。

另外,大家对楼市的预期开始回归理性。

如此综合考虑下来,“提前还房贷”省利息的优点在眼下也就显得更有吸引力了。

二、“提前还房贷”究竟能省多少钱?

举个简单的例子。

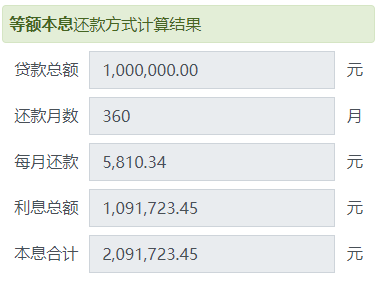

假设A在2018年10月购买了首套房,融360的数据显示,当月全国首套房贷款平均利率处在了5.71%的阶段性高点。

基于此,再假设A以等额本息、固定利率5.71%的方式还100万的商业贷款(只为简单说明问题),贷款年限30年,2018年10月首次还款,那么:

每月还款额为5810.34元

应还利息总额为109.17万元

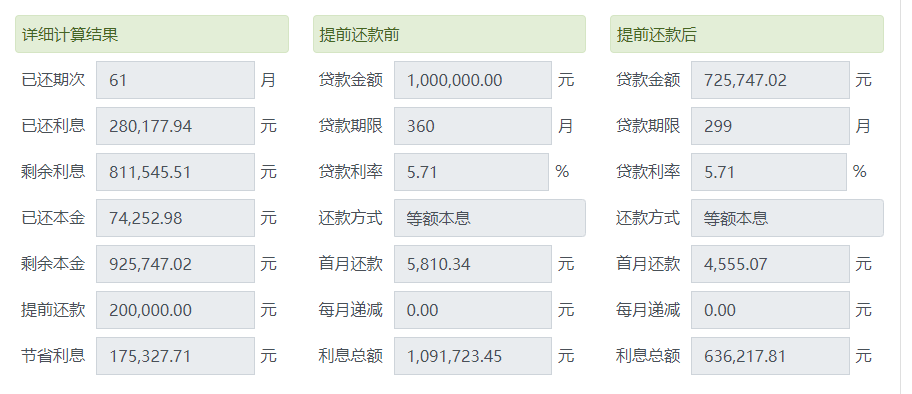

眼下A打算在2023年2月提前还贷20万元(剩余贷款部分:仍用等额本息,利率未变,还款期限不变),那么:

每月还款额为4555.07元

相比不提前还款,节省利息17.53万元

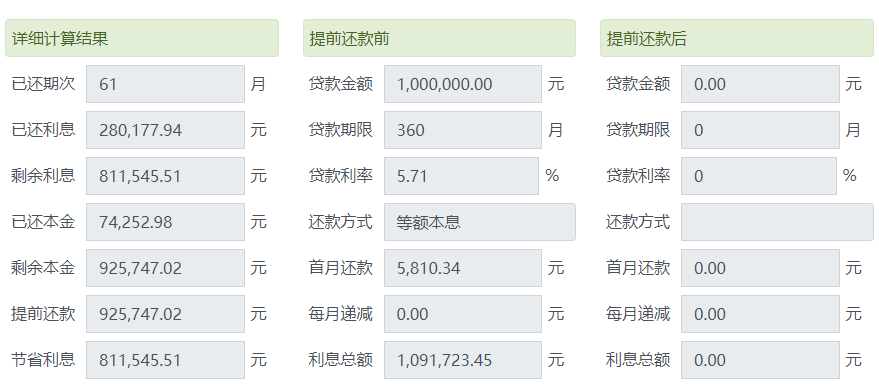

再进一步,A打算2023年2月一次性还清放贷,那么:

其需要准备现金92.57万元

相比不提前还款,节省的利息总额为81.15万元

可见, 提前还房贷,无论选择还部分还是选择还清,都能省一大笔钱。

三、提前还房贷前,你要考虑清楚这些事

讨论到这里,大家最关心的问题来了:眼下有房贷且手头上有大笔流动资金的人,最好的选择就是 “提前还房贷”吗?

3分钟的答案是不一定!

因为每个人的情况并不一样,究竟要不要提前还,除了考虑资金外,还需要进一步分析:

第一,判断下自己的投资理财能力强不强。

2022年市场整体赚钱效应是不佳,但不代表始终会如此。

如果你的投资理财能力较强,未来用提前还贷的钱做投资大概率可以拿到比贷款利率更高的收益,那么不管房贷利率多高都没必要着急还钱。

第二,权衡下自己房贷的还款方式、还款时间。

一般来说,房贷有两种还款方式:等额本息和等额本金。

它们的算法较为复杂,我们可以简单的理解下:

等额本息,月还款金额固定,但前期偿还利息多、本金少。

等额本金,月还款金额会越来越少,它是把还款期内贷款总额等分,每月偿还同等本金和剩余贷款产生的利息。

基于此,有业内人士建等额本息下,贷款周期的前1/2期限内提前还贷更为划算;而等额本金则最好是在贷款周期的前1/3期限内提前还贷。议:

也就是说:

(1)如果你还房贷的年限较短,且对自己的投资理财能力没啥信心,那么眼下可以考虑提前还贷。

(2)但如果你房贷还款年限已较长,又或看好后市,相信自己做别的投资能拿到比贷款利率更高的收益,那么就没必要着急提前还贷。

......

好了,关于“提前还贷”这些事,你弄明白了吗?