21世纪经济报道新能源课题组 记者费心懿 上海报道

编者按:《光伏A股周报》旨在记录、评述A股光伏板块和龙头企业的一周行情表现,总结影响行情表现的关键因素,任何观点不构成投资建议。

本周(3月13日至17日),A股光伏板块遭遇杀跌。

21世纪经济报道新能源课题组结合Wind数据,统计了78只A股光伏概念股,覆盖硅料、硅片、电池片、组件、电站、辅料、设备等产业链各环节。截至3月17日收盘,上述78只光伏概念股合计市值约2.79万亿元,较上周减少了2199.03亿元,光伏指数(884045.WI)近五个交易日下跌5.69%。

1、硅料价格延续缓跌走势,新能源REITS首发提前“售罄”

消息面上,3月15日,国家能源局发布《2023年能源行业标准计划立项指南》(以下简称《指南》)。《指南》指出,能源行业标准计划的提出要以本领域的标准体系为指导,坚持急用先行、先进适用、协调一致的原则,优先健全能源新兴领域标准,完善提升传统领域标准。

3月15日,国家统计局发布2023年1至2月份能源生产情况。分品种看,1至2月份,火电、水电由增转降,核电增速放缓,风电、太阳能发电增速加快。其中,火电同比下降2.3%,水电下降3.4%,核电增长4.3%,风电增长30.2%,太阳能发电增长9.3%。

3月16日,国家发改委发布关于向社会公开征求《绿色产业指导目录(2023年版)》(征求意见稿)意见的公告,包括太阳能发电装备制造、太阳能利用设施建设和运营。

另外,西南证券的研报指出,2023年2月,光伏项目累计招标量19.26GW,同比增加100.12%,光伏项目累计中标量24.33GW,同比增加172%。

产业链上,本周硅料价格延续缓跌走势。

中国有色金属工业协会硅业分会的数据显示,本周国内单晶复投料价格区间在21.0至23.2万元/吨,成交均价为22.41万元/吨,周环比降幅为1.71%;单晶致密料价格区间在20.8至23.0万元/吨,成交均价为22.21万元/吨,周环比降幅为1.77%。电池端,主流电池片报价维持在1.08元/W,近期电池行业呈现百花齐放的局面,但总体来看以N型硅片衬底的技术发展前景相对明朗,传统的PERC市场份额正逐步被取代,企业扩张速度超出预期,电池行业呈现阶段性过热局面。组件端,目前主流订单执行价维持在1.7至1.75元/W之间。

硅业分会指出,本周多晶硅价格继续小幅下跌,主要原因是一方面硅片企业受坩埚品质问题影响,断线率增加导致合格品产出不足,为满足订单需求,硅片企业基本已提至相对较高的开工率,同时坩埚品质问题导致坩埚更换频率加快,硅片有效产出时间减少,单位时间的硅片产量有所降低。故在目前硅片订单需求有保障且硅片利润相对较高的状态下,硅片企业的硅料安全库存有所增加,一定程度上保障了硅料需求。另一方面,上下游开工率相对正常的状态下,硅料需求增加,市场成交则相对活跃,各企业出货量随之增加,因此市场上表现为供应有增量释放,硅料价格则小幅下跌。但实际上出货量增加同样表示硅料库存大量消耗,硅料市场总体供应大于需求的状态呈现缓解的趋势,因此近期硅料价格呈现下跌走势,但跌幅有限。

3月14日,首批两只新能源REITs——中信建投国家电投新能源REIT、中航京能光伏REIT面向公众投资者发售。

发售当天晚间,两只新能源REITs均发布提前结束募集的公告,且由于公众投资认购踊跃,公众投资者认购总量超过公众发售总量,并进行比例配售。原计划募集期为3月14日至15日的两只新能源REITs均在发售首日“售罄”,将提前结束公众投资者募集并启动比例配售。

中信建投国家电投新能源REIT发售首日公众认购金额高达294.65亿元,参与资金量近200亿元。中航京能光伏REIT公众投资者认购金额达292.54亿元,与公众初始发售规模1.85亿元相比,认购倍数达158倍。业内人士表示,新能源项目在公募REITs领域的首次亮相,标志着我国在新能源领域重资产行业融资创新模式的成功探索,也向资本市场提供了支持实体经济的绿色金融投资新渠道。

上市公司方面,3月13日,隆基绿能公告,拟投资建设鄂尔多斯年产30GW高效单晶电池项目,项目预计总投资77.77亿元,本项目将导入公司研发的高效N型TOPCon电池技术,量产电池转换效率将达25%以上。此外,全资子公司隆基乐叶将设立全资子公司隆基绿能光伏科技(西咸新区)有限公司,作为西咸新区年产100GW单晶切片项目及年产50GW单晶电池项目的实施主体。

另外,隆基绿能将与美国清洁能源开发商Invenergy合作,计划在美国俄亥俄州建设一处5吉瓦(GW)光伏组件厂,这将是隆基绿能首次进入美国光伏制造市场。这一拟建项目所在地俄亥俄州哥伦布地区经济发展组织3月11日发布上述消息。该工厂计划于今年4月开建,预计2023年年底投运,将成为美国最大的光伏组件制造厂之一。

2、光伏股周四遭遇闪崩,TCL中环被“反向加仓”

本周,A股光伏板块仅6只个股上涨,周涨幅超过10%的仅一只。

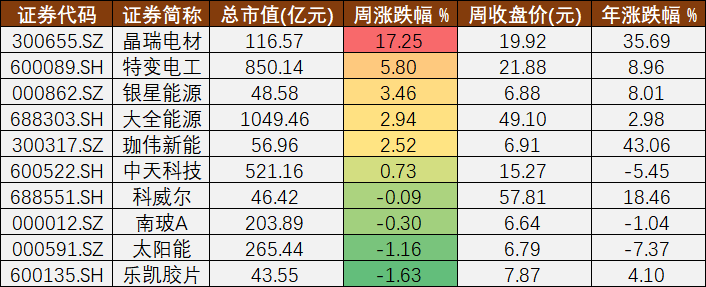

晶瑞电材(300655.SZ)、特变电工(600089.SH)、银星能源(000862.SZ)在板块内领涨,周涨幅分别为17.25%、5.80%、3.46%。

3月17日,晶瑞电材公告称,向特定对象发行股票申请获得深圳证券交易所受理。

本周股价周涨幅居前或周跌幅靠后的十家A股光伏公司 制图:21世纪经济报道

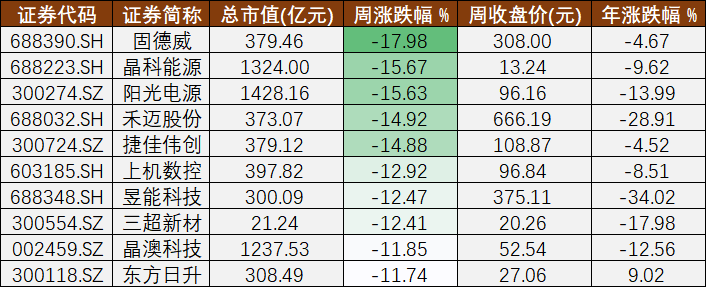

本周,A股光伏板块有72只个股下跌,周跌幅超过10%的个股有15只。

固德威(688390.SH)、晶科能源(688223.SH)、阳光电源(300274.SZ)在板块内领跌,周跌幅分别为17.98%、15.67%、15.63%。

本周股价周跌幅居前的十家A股光伏公司 制图:21世纪经济报道

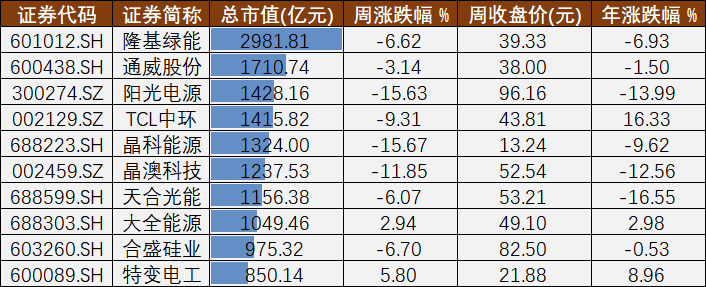

龙头股方面,本周遭遇全面杀跌,仅大全能源(688303.SH)和特变电工(600089.SH)“幸存”。

值得一提的是,TCL中环(002129.SZ)本周虽然下跌9.31%,但北上资金仍反向加仓。其获北上资金成交净流入居A股首位,一周净买入6.93亿元。

公司2022年度业绩快报显示,实现归母净利润66亿元至71亿元,同比增长63.79%至76.2%。公司表示,坚持技术创新和工业4.0制造方式转型,增强内生竞争力,多次穿越行业周期。2022年,在新能源光伏行业供应链大幅波动下,保障公司盈利能力和可持续发展竞争力。

本周市值居前的光伏龙头股 制图:21世纪经济报道

板块行情方面,本周四,光伏股集体熄火。

3月16日,欧盟委员会在布鲁塞尔发布《净零工业法案》。该法案被视为欧盟针对各主要经济体绿色制造补贴政策的应对措施,旨在提升本土清洁能源制造业的竞争力,并降低对其他经济体的依赖程度。

该法案希望到2030年,欧盟的净零技术制造能力能够至少满足该组织需求的40%,加速推动欧盟的气候中性进程。为了实现这一目标,欧盟将为当地绿色净零项目的投资和制造创造更好的条件。

根据中国光伏行业协会披露的数据,硅片、电池片产品主要出口至亚洲地区,而欧洲地区主要以组件出口为甚。2022年,我国出口到欧洲市场的光伏组件金额占比增至54.8%,较2021年增加了10.9个百分点。因此,这也使得该法案发布之后市场情绪悲观。

不过,针对此次欧盟发布的《净零工业法案》,一位头部光伏企业相关人士对21世纪经济报道记者表示,“我们评估下来,影响有限。”

川财证券指出,目前提案尚处于草案阶段,短期影响不大。欧洲光伏市场化程度较高,政府采购部分占比较小,提案影响范围有限。

中金公司给出的观点认为,其影响范围和影响深度有限。“即使最悲观情形假设,此次限制若完全实施,意在将中国绿色技术产品在欧洲市占率降低至65%附近,也非完全禁止。”中金公司估算,“根据当前的市场情况,中国组件、逆变器产品在欧洲市占率分别80至90%、60至70%,则此次政策最悲观情形影响也可控制在10至20pct以内。”

另外,华福电新研报也指出,欧盟《净零工业法案》从草案到正式法案仍需时日,短期本土化产能无法满足旺盛需求,长期仍有破局之法。