本期作者:

卢国昆

招商证券财富管理部

行业比较与配置首席

S1090615040005

研究助理:赵峙淳 S1090122040015

特别鸣谢:实习生李玉、朱右涛对本文整理有贡献

市场回顾

6月行业多数上涨,科技板块持续活跃,制造和消费回暖。交易热度方面,科技板块再次走高,大消费内部分化,资源行业遇冷。资金方面,ETF资金大幅流入证券公司指数,外资小幅流出,制造、科技获外资大幅流入。估值方面,各行业估值有所回暖,科技整体处中高位,消费整体处于历史中低位,金融、资源、现代服务普遍压降。

核心观点

国内政策信号转向积极,或催化市场反复活跃,短期宜均衡配置,适当关注政策支持方向。从中长期来看,市场小幅反弹后A股安全边际不减,配置价值仍佳。

投资主线方面,关注:

1.短期关注具备较强政策支持预期的方向,如汽车、家电等耐用品消费链。

2.基本面向好且受益于风险偏好改善的成长赛道,如新能源、创新药、军工等。

3.AI方向持续活跃,后续行情或由主题驱动转向基本面驱动。

大类行业景气度一览

金融地产:居民信贷回暖,地产仍有待恢复

货币政策

央行降息落地,有助于刺激实体经济和地产信贷需求。

地产供需

房产销售缓复苏,新房价格回升,“保交楼”政策下短期竣工增速保持高位。

非银金融

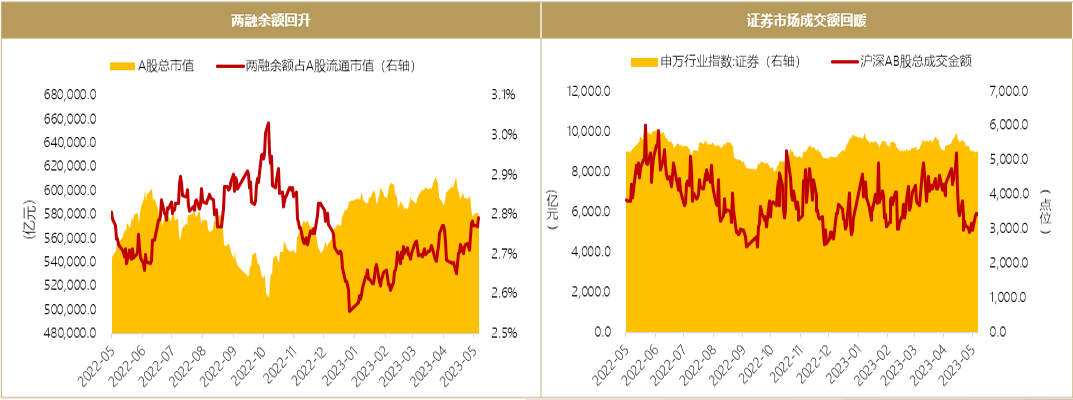

存款利率下调,寿险需求旺盛,险企资产负债端持续显著改善。《公募基金投顾业务管理规定》政策公开征求意见,或进一步为基金投顾奠定基础,鼓励买方投顾发展。证券市场交易量与换手率逐步修复,两融余额回升,券商景气度回升。

数据来源:统计截止日期6月20日,iFind,Wind,招商证券财富管理部

资源原材料:上游价格周期探底,需求预期逐渐改善

能源

下游需求增量有限,能源价格小幅下行。

1.原油价格本月小幅回落,OPEC+减产稳价效果有限,美国高通胀和高利率的宏观环境持续压制需求。

2.动力煤延续弱势,高库存抑制高温天气对煤价的刺激,短期煤价上涨动力有限。

有色金属

工业金属需求具韧性,锂价反弹。

1.工业金属需求维持韧性,新能源产业链贡献边际增量,铜价小幅回暖。

2.碳酸锂强势反弹,重新站上30万/吨,而随着海外多个项目投产,中长期紧缺程度有限,短期涨价后或将企稳。

钢铁

钢价企稳,预期小幅回升。国内需求预期改善,钢铁主要品种价格虽供给偏强仍小幅回升,持续关注地产施工、基建投资和制造业投资的政策支持预期。

制造业:新能源汽车产销高位延续,机械出口有望支撑营收增长

PMI

5月制造业PMI持续回落。从需求端看,地产需求走弱拖累上游制造业生产投资意愿,从供给端看,企业仍处主动去库存阶段,生产动能偏弱。

汽车

5月汽车产销实现回暖,新能源汽车销量增长显著。各地车展和汽车促消费活动进一步促进市场需求回暖,新能源汽车下乡布局和车辆购置税减免政策的优化持续推高新能源汽车消费热度。

电力与新能源

风光储持续景气。

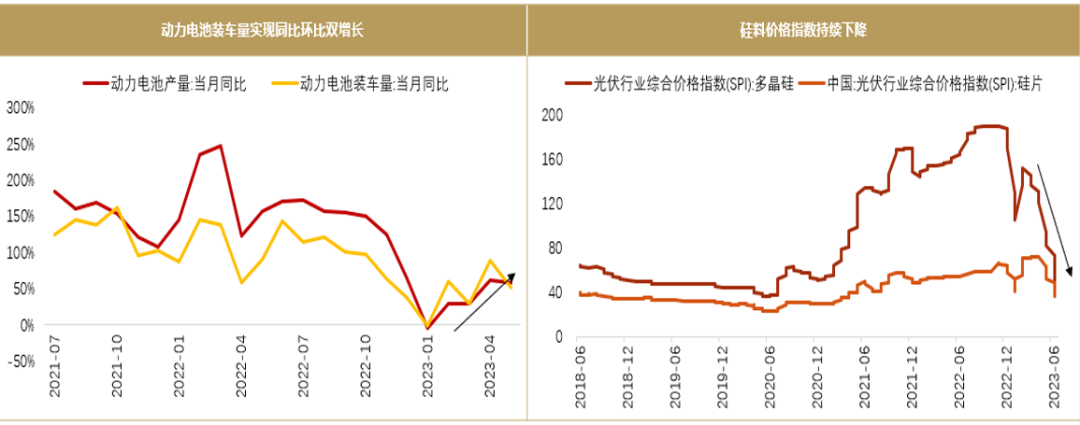

1.5月动力电池装车量实现同比环比双增长,终端储能需求强劲推动锂盐价格持续回暖。

2.伴随着光伏成本下降,5月光伏新增装机持续大增,上游降价有望带动产业链利润分配重塑,下游运营商有望获益。

机械

挖掘机国内市场仍处筑底阶段,海外需求向好。亚澳地区基建需求增长拉动国产挖机出口持续上升。2023年wind预测的该行业的盈利增速为12.69%,在国内需求疲软的背景下,出口将为主要增长动力。

数据来源:统计截止日期6月20日,iFind,Wind,招商证券财富管理部

消费:促消费政策预期走强

复苏节奏

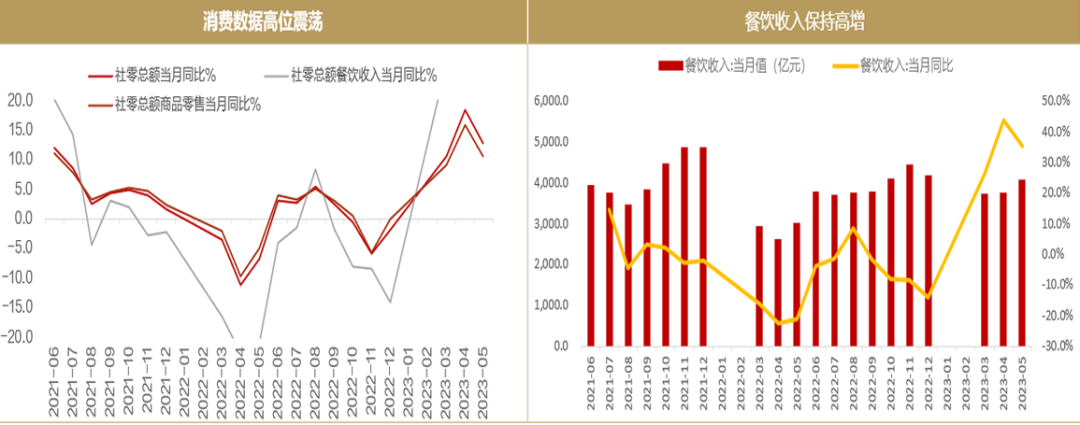

政策预期走强,消费将逐步回归内生增长轨道。5月社会消费品零售、CPI、居民信贷等数据反映消费修复速度有所放缓,市场对促消费政策的预期提升,中期消费将更依赖内生需求增长。

食品饮料

酒类消费保持稳步复苏。5月烟酒零售额高增,两年复合增长6.2%,在低基数、高温天气、线下场景修复的作用下啤酒产量连续提升,酒类消费保持稳步复苏。

家用电器

家电需求有所放缓,后续政策预期较强。5月家电需求有所放缓,历史上促消费政策多青睐汽车、家电等耐用品,家电消费的政策预期走强。

出行消费

出行消费景气度维持高位。出行消费维持较高景气度,5月海南旅游人次、餐饮收入等指标保持高速增长。据携程报告,截至6月14日,暑期国内机票搜索热度超过2019年的25.3%。

数据来源:统计截止日期6月20日,iFind,Wind,招商证券财富管理部

现代服务:民航需求持续回暖,火电盈利持续改善

基建

基建景气度高位延续。5月建筑业PMI回落至58.2%维持高位,基建投资总体保持稳健增长。

交通运输

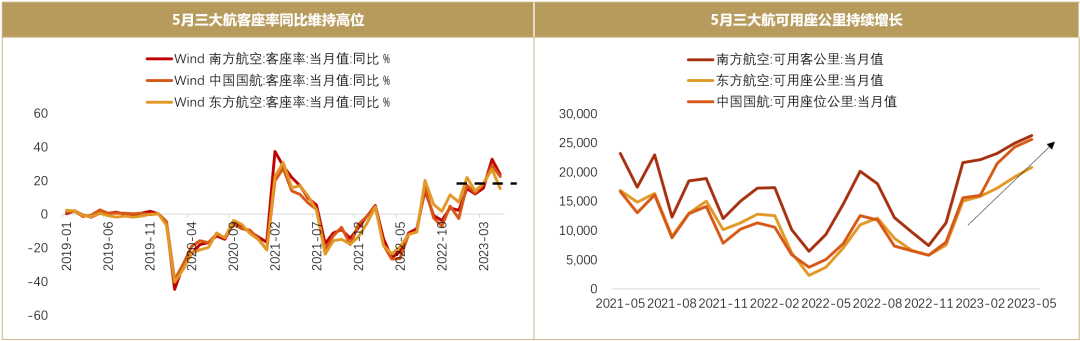

民航需求持续回暖。5月民航需求稳步复苏,多项运营指标反超疫情前水平,在后续暑假的刺激下景气度有望进一步上行。

电力

火电盈利持续改善。6月15日,中国气象局发布今年首个高温中暑气象预报,较常年平均首发日期提早13天,高温天气驱动5月全社会用电量同比增长7.4%。2023年1-5月火电发电量占比70.74%,度过迎峰度夏关键时期,还需火电发挥压舱石作用。当需求端有所支撑,叠加成本端动力煤的震荡下跌,火力发电企业盈利将持续改善。

数据来源:统计截止日期6月20日,iFind,Wind,招商证券财富管理部

科技成长:人工智能产业趋势加速,半导体新周期临近

人工智能

人工智能产业趋势加速。

1.模型端:海内外大模型陆续发布,近期OpenAI对GPT模型的API进行更新,模型调用成本下降。

2.算力端:AMD发布会推出多款新产品,将增加AI芯片供给,或与英伟达形成有力竞争。

3.应用端:随着AIGC快速发展,游戏或为AI+率先落地的应用领域。与此同时,游戏新版号发行已经常态化,游戏收入逐渐好转,游戏基本面正处于底部向上区间。

电子

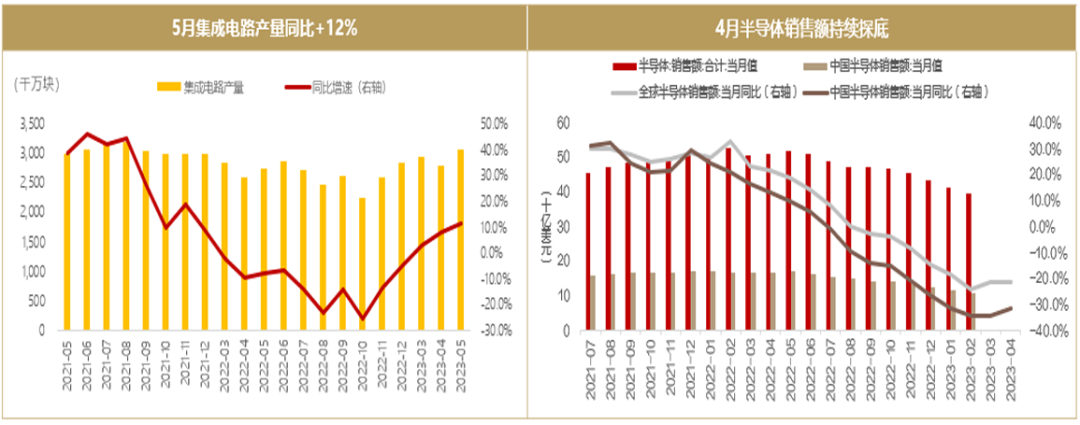

半导体新周期临近。

1.2月以来,半导体销售额增速开始筑底,4月销售额环比跌幅收窄,本轮下行周期有望在2024年前后终结。

2.6月6日苹果发布新MR设备,有望进一步推动消费电子产业链回暖。

数据来源:统计截止日期6月20日,iFind,Wind,招商证券财富管理部

行业配置建议

金融地产:银行、证券

资源原材料:有色金属

制造业:国防军工、电力设备

消费:食品饮料、家用电器、医药生物

现代服务:交通运输

科技成长:半导体、通信

免责声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。