作者:宋彦辰,蔡琦晟,程子龙,郭于玮,鲁政委

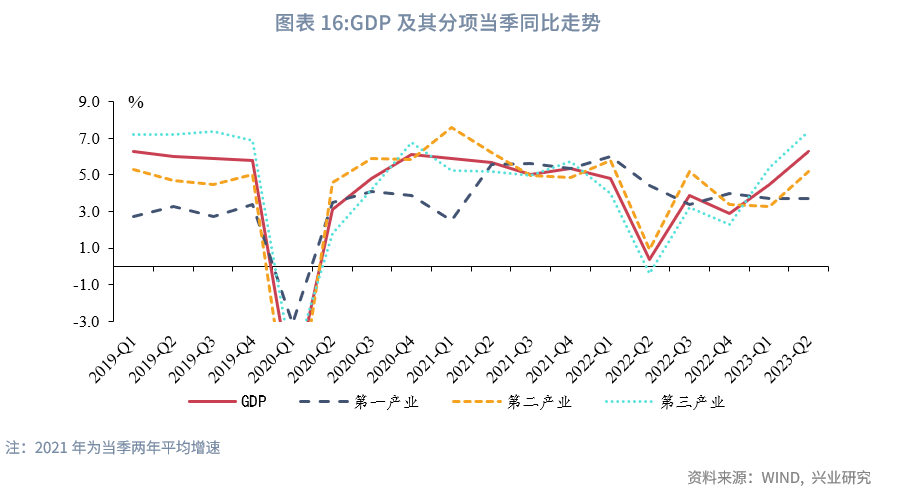

2023年第二季度GDP当季同比录得6.3%,两年复合增速为3.3%,较第一季度下降1.3个百分点。经济数据呈现四项分化:

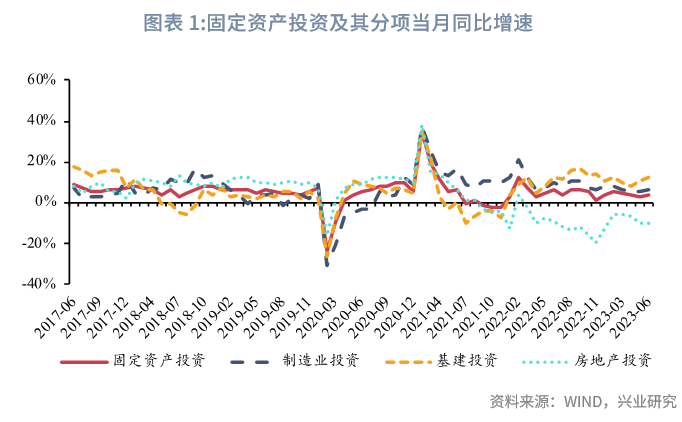

一是投资动能分化。6月三驾马车之中,投资当月同比有所改善,带动建筑链条上的黑色、有色与非金属矿工业增加值同比明显回升。在投资中,房地竣工与开工当月增速双双回落;基建步伐有所加快;制造业投资进一步向绿色产业方向集中。

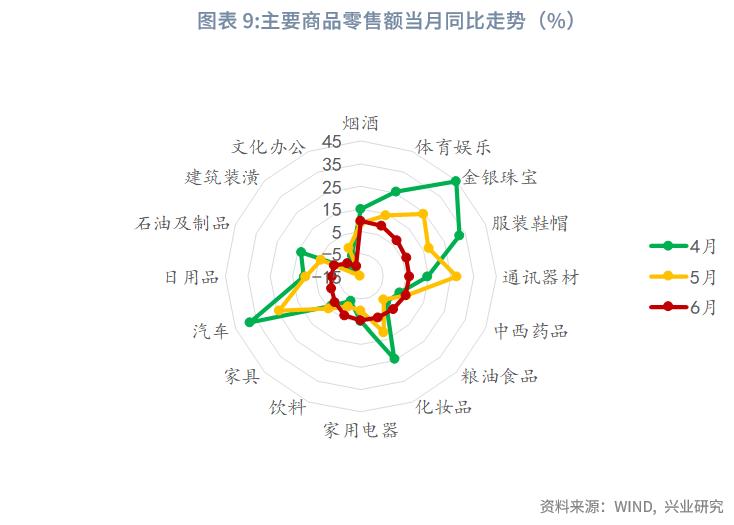

二是消费复苏分化。社交相关商品修复,金银珠宝、服装鞋帽、体育娱乐分项同比持续高增,汽车消费在高基数下显著回落。

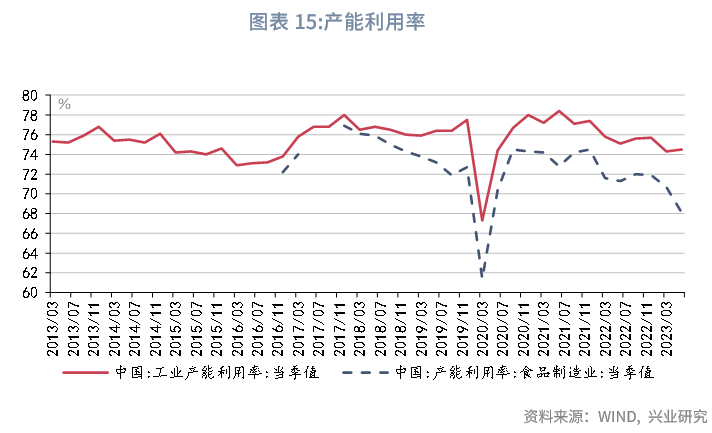

三是产能利用率分化。工业产能利用率小幅回升,多数行业的产能利用率有所改善,但食品制造业产能利用率下降至有数据以来的次低值,仅高于2020年第一季度。

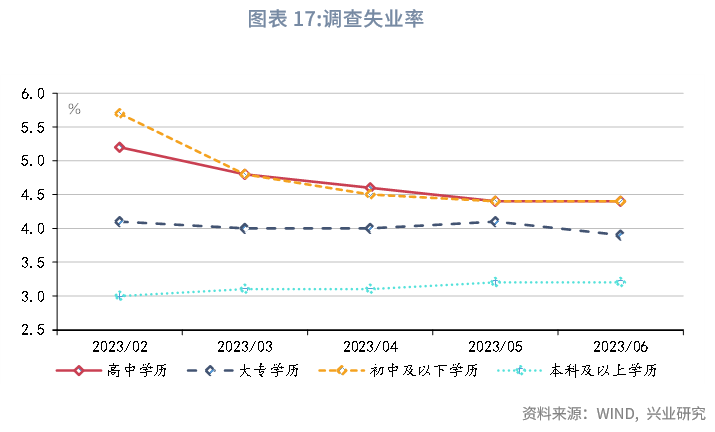

四是就业市场格局分化。6月城镇调查失业率持平于上月。分学历看,与2023年2月相比,大专及以下学历调查失业率均有下降,但随着毕业季的临近,本科及以上学历失业率小幅上升。

事件:

2023年6月社会消费品零售同比录得3.1%,前值12.7%,市场预期值为3.3%。固定资产投资累计同比录得3.8%,前值4.0%,市场预期值为3.3%。工业增加值同比4.4%,前值3.5%,市场预期值2.5%。2023年第一季度GDP同比6.3%,前值4.5%,市场预期值7.1%。

点评:

一、投资:制造业投资向绿色产业方向集中

2023年6月,全国固定资产投资累计同比降至3.8%,较上月下降0.2个百分点,但固定资产投资当月同比有所改善,由上月的2.2%提升至3.3%,当月同比两年平均增速为4.6%,较上月增加1.1个百分点。基建、制造业投资当月同比皆较上月回升。

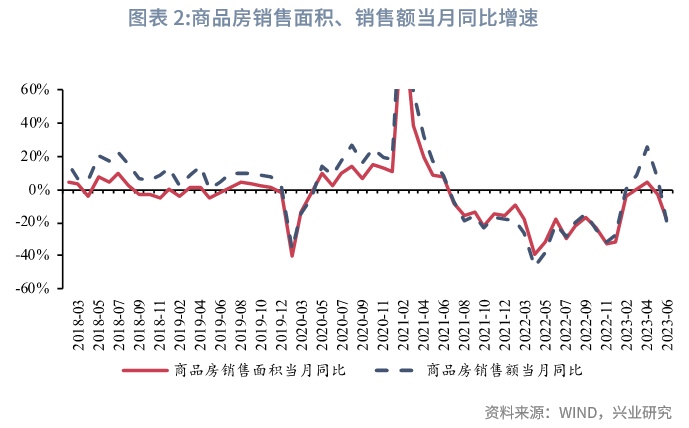

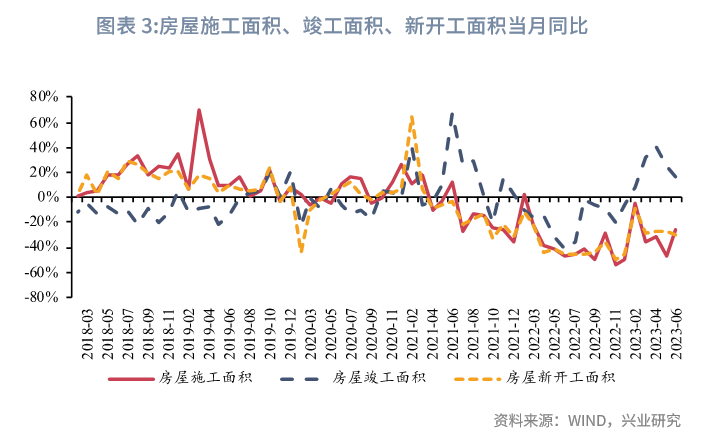

6月房地产投资当月同比同上月持平,录得-10.2%,两年平均同比增速为-9.9%,较上月继续下降0.9个百分点。销售端来看,商品房销售持续疲弱。商品房销售面积、销售额当月同比跌幅进一步扩大,分别录得-17.5%和-18.8%。生产端方面,房地产新开工仍在低位下行,6月新开工面积当月同比下行至-30.2%。房屋竣工增速进一步回落,当月同比从前月的24.4%下降至16.3%。资金来源方面,6月房地产资金来源当月同比增速下滑12.8个百分点至-21.9%。其中个人按揭贷款当月同比由前月22.0%大幅下降至-12.5%,是房地产资金来源同比显著下滑的主要原因。虽然6月房地产投资当月同比并未继续下探,但需求端和生产端的同时走弱仍折射出房地产投资改善前景并不明朗。

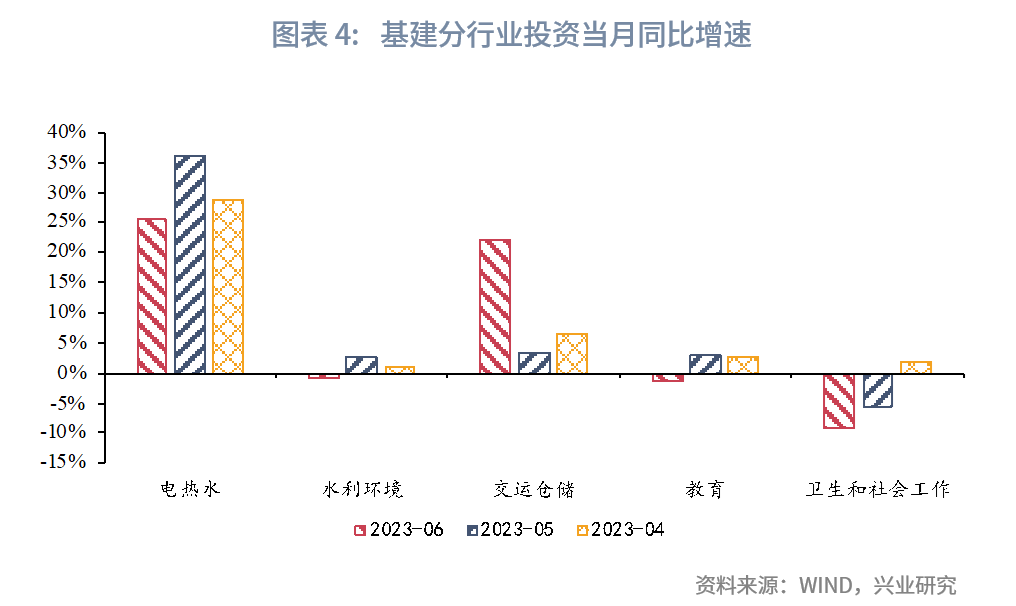

基建投资持续发挥托底作用,6月基建投资同比进一步上升至12.3%[1]。从分项表现来看,电热水力投资当月同比增速有所下降,但仍保持25.7%的较高水平。6月交运仓储投资出现了较大幅度的增长,当月同比增长22.1%,较上月提高18.7个百分点。传统基建投资对整体投资增速的支撑作用仍然明显。其他基建分项方面,水力环境、教育和卫生投资的当月同比增速则出现负增长,分别下跌1.1%、1.2%和9.0%。

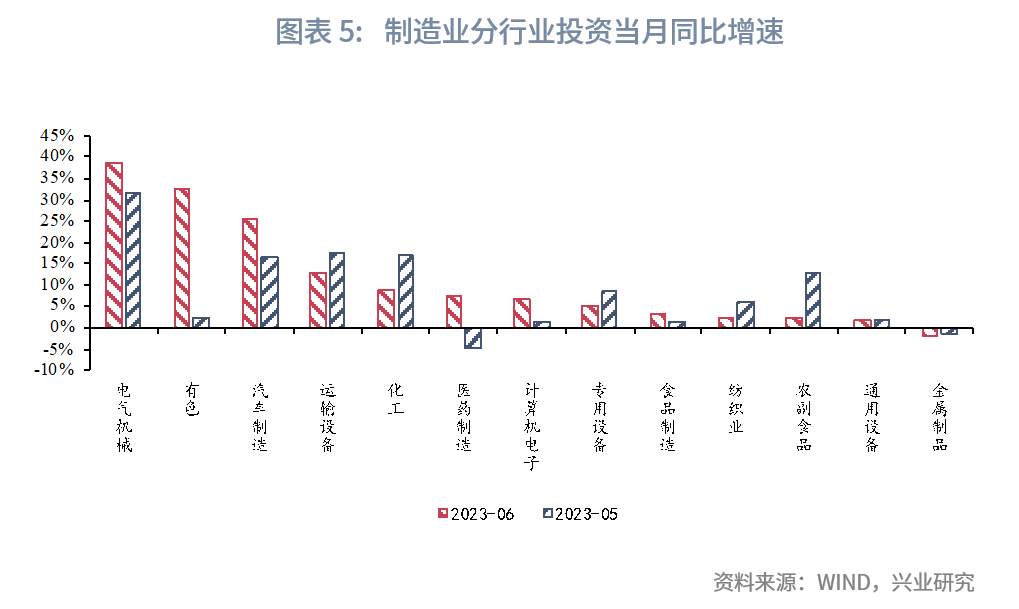

制造业投资边际回暖,6月制造业投资当月同比增长6.0%,较前值回升0.9个百分点。两年平均同比增速录得7.9%,较上月提升1.8个百分点。新能源产业链相关行业依然保持较为亮眼的投资表现,电气机械、汽车制造6月同比增速分别录得38.9%和25.5%,分别较上月提高7.2和9.0个百分点。此外,受去年同期低基数影响,6月有色行业投资同比增速上升较为明显,当月同比增长32.6%。

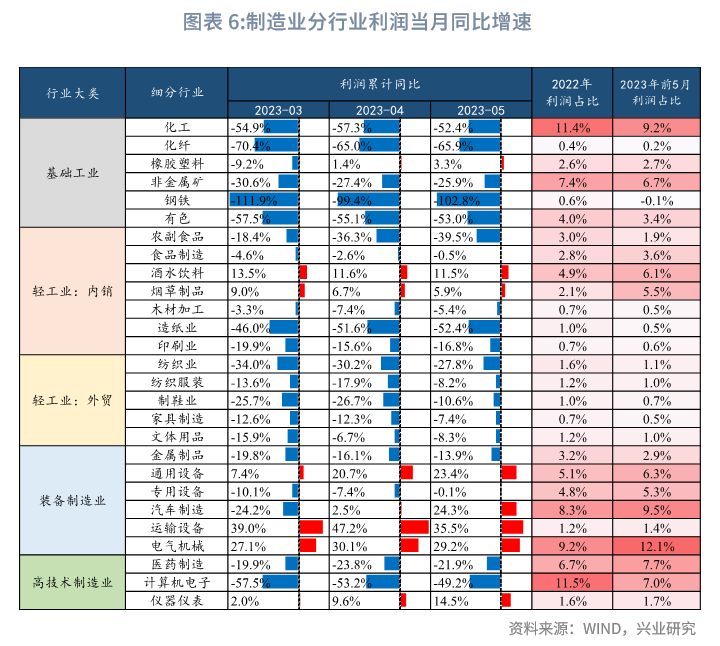

当前我国制造业投资显现出较为显著的结构化特征。在制造业整体利润增速低位运行的情况下,新能源产业链相关的电气机械、汽车制造和运输设备行业仍保持盈利增长。稳定的市场预期是投资增长的有力动能,当前保持强劲投资增长的行业同样集中在盈利能力较强的新能源、电动汽车相关产业中。在新能源产业高景气的拉动下,我国制造业投资结构或将进一步向绿色产业方向集中。

二、消费:政策效用初见端倪,家电消费有所改善

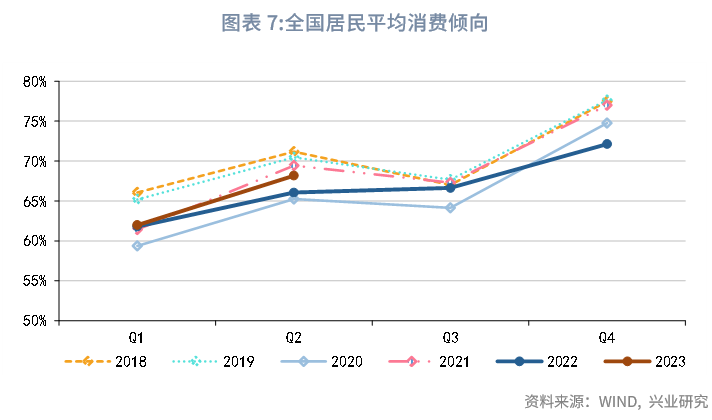

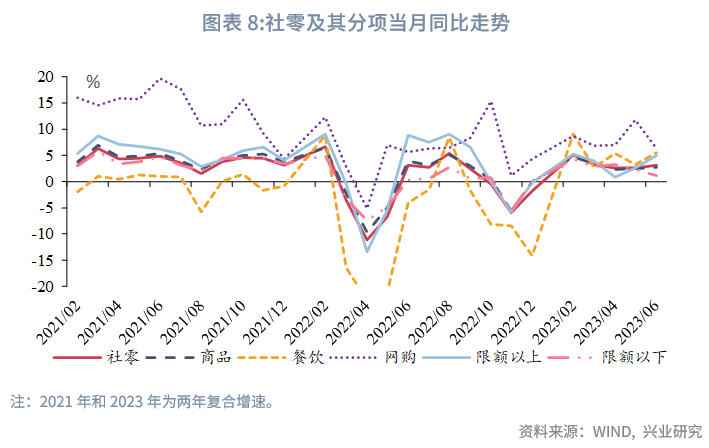

上半年,我国消费修复势头良好,社会消费品零售总额累计同比增长8.2%。伴随基数效应消退,6月社会消费品零售总额同比增速较上月进一步下行9.6个百分点,录得3.1%;两年复合增速录得3.1%,高于5月的复合增速2.5%,但低于2021年的4.0%。消费意愿不强是消费增长较慢的主要原因。从全国居民人均消费占收入的比例来看,2023年第二季度这一比例为68.2%,低于2021年同期的69.4%。

从分项表现来看,餐饮修复斜率仍高于商品:其中餐饮收入同比录得16.1%,较5月下降19.0个百分点;商品零售同比增长1.7%,较5月下降8.8个百分点。

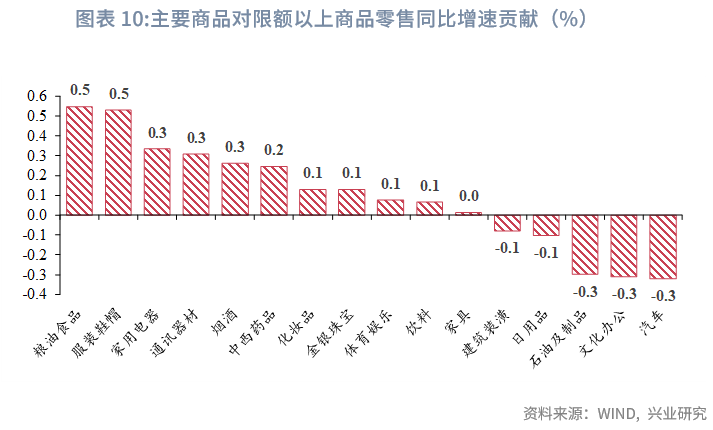

商品消费方面,6月商品零售同比增速下降8.8个百分点至1.7%,其中限额以上单位商品零售同比录得1.4%。商品细项上,仍主要呈现与社交相关商品的修复,金银珠宝、服装鞋帽、体育娱乐分项同比持续高增,上述分项上半年累计同比分别录得17.5%、12.8%和10.5%。6月9日,商务部等四部门印发《关于做好2023年促进绿色智能家电消费工作的通知》;6月29日,国务院常务会议审议通过《关于促进家居消费的若干措施》。伴随着各地政策落地,家用电器和音像器材6月同比录得4.5%,1-6月累计同比年内首度转正。汽车方面,由于2022年6月1日起开始执行购置税优惠政策,在高基数效应下,6月汽车同比录得-1.1%,较5月大幅下降25.3个百分点。剔除汽车后,一般商品同比增速约为2.1%,低于5月的8.9%。

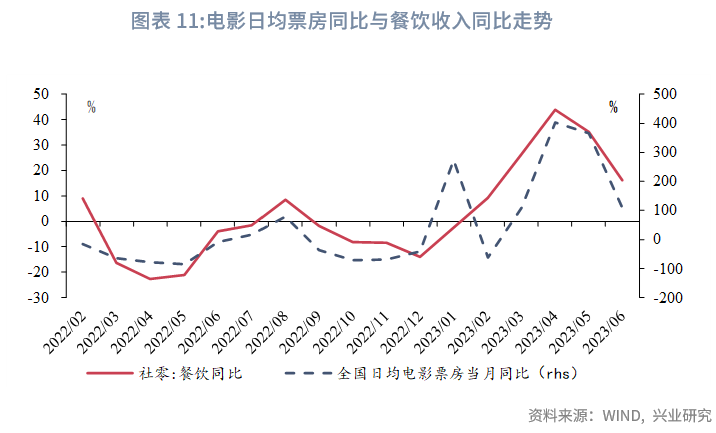

服务消费方面,端午假期拉动整体服务类消费需求。6月,19城地铁客运量环比增长1.6%,略好于季节性。6月餐饮消费同比录得16.1%,较5月下降19.0个百分点;其中限额以下餐饮表现连续2个月好于限额以上,或表明供给瓶颈已经得到有效缓解。电影票房方面,6月电影日均票房较5月环比增长20.9%。值得注意的是,今年3月至6月日均票房分别相当于2019年同期票房水平的46%、61%、93%和96%,呈现逐月改善态势。

三、生产:出现回暖迹象

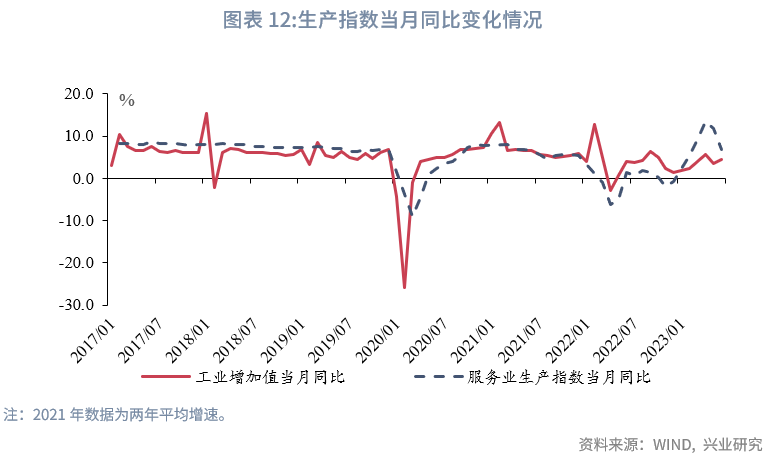

工业增加值与服务业生产指数两年复合增速出现回升。2023年6月,服务业生产指数当月同比由5月的11.7%下降至6.8%,工业增加值当月同比则由3.5%上升至4.4%。但以2021年至2023年两年年均复合增长率来看,服务业生产指数由5月的3.0%反弹至6月的4.0%,而工业增加值则由2.1%上升至4.1%。整体而言,工业增加值与服务业生产指数6月出现回暖迹象。

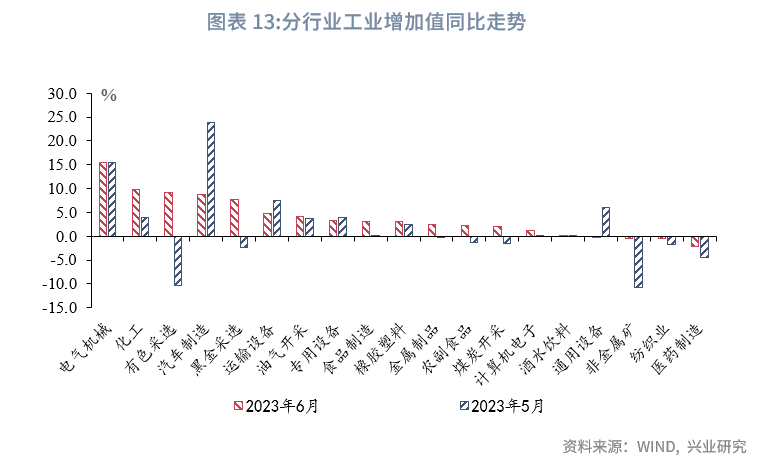

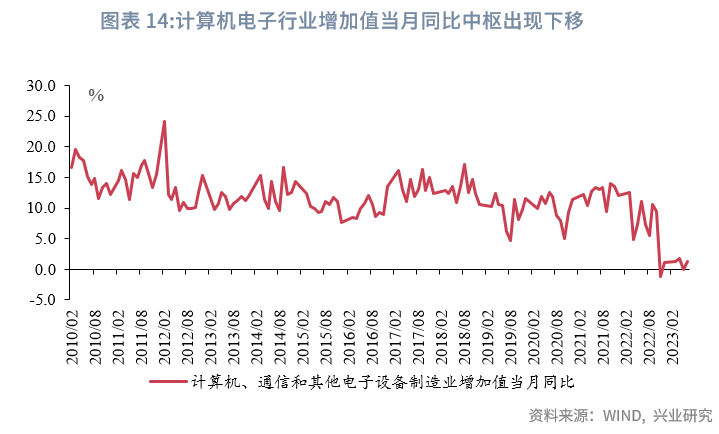

分行业来看,6月份中上游行业的工业增加值当月同比出现明显回升。建筑业较为相关的黑色、有色与非金属矿同比均较上月出现了明显回升。汽车行业工业增加值高位回落,整体仍主要反映去年疫情导致的低基数因素变化。劳动密集型相关工业表现持续疲弱,纺织业增加值当月同比录得-0.4%,自2022年4月后一直保持同比负增长。计算机电子行业增加值同比虽由5月的0.0%上升至6月的1.2%,但增速中枢较历史出现了明显下移。

值得注意的是,随着疫后经济的恢复,第二季度工业产能利用率略有回升,从第一季度的74.3%上升至74.5%,但食品制造业的产能利用率继续放缓。2023年第二季度食品制造业的产能利用率为68.1%,仅高于疫情较为严重的2020年第一季度的水平。

GDP方面,2023年第二季度GDP当季同比录得6.3%,低于市场预期0.8个百分点。从三大产业当季同比表现来看,第一、第二和第三产业当季同比分别录得3.7%、5.2%和7.4%,较2023年第一季度分别持平、上升1.9个和上升2.0个百分点。从两年复合增速来看,2023年第二季度GDP两年复合增速为3.3%,较第一季度下降1.3个百分点;第一、第二和第三产业增加值相应读数分别为4.0%、3.0%和3.4%,较第一季度分别下降0.8、1.5和1.3个百分点。

失业率整体持平,结构分化。2023年6月城镇调查失业率较上月持平在5.2%。分学历来看,随着毕业季的临近,本科及以上学历失业率有所上升。与2023年2月相比,6月初中及以下、高中、大专学历调查失业率分别下降1.3、0.8和0.2个百分点,而本科及以上学历失业率上升了0.2个百分点。

注:

[1]此处基建行业包含电热水、水利环境和交运仓储。

请登录“兴业研究”APP查看全文

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。