一、证券市场回顾

同花顺数据显示,上周(7月17日-7月21日,下同),上证综指周内下跌2.16%,收于3167.75点,最高3219.02点;深证成指周内下跌2.44%,收于10810.18点,最高11039.13点;创业板指周内下跌2.74%,收于2163.12点,最高2215.25点。北向资金由前一周的流入198.44亿元转变成流出75.25亿元。在全球市场中,主要指数有涨有跌。纳斯达克综指下跌0.57%,道琼斯工业指数上涨2.08%,标普500上涨0.69%。亚太地区,恒生指数下跌1.74%,日经225指数下跌0.27%。

二、ETF市场表现

1、股票型ETF整体市场表现

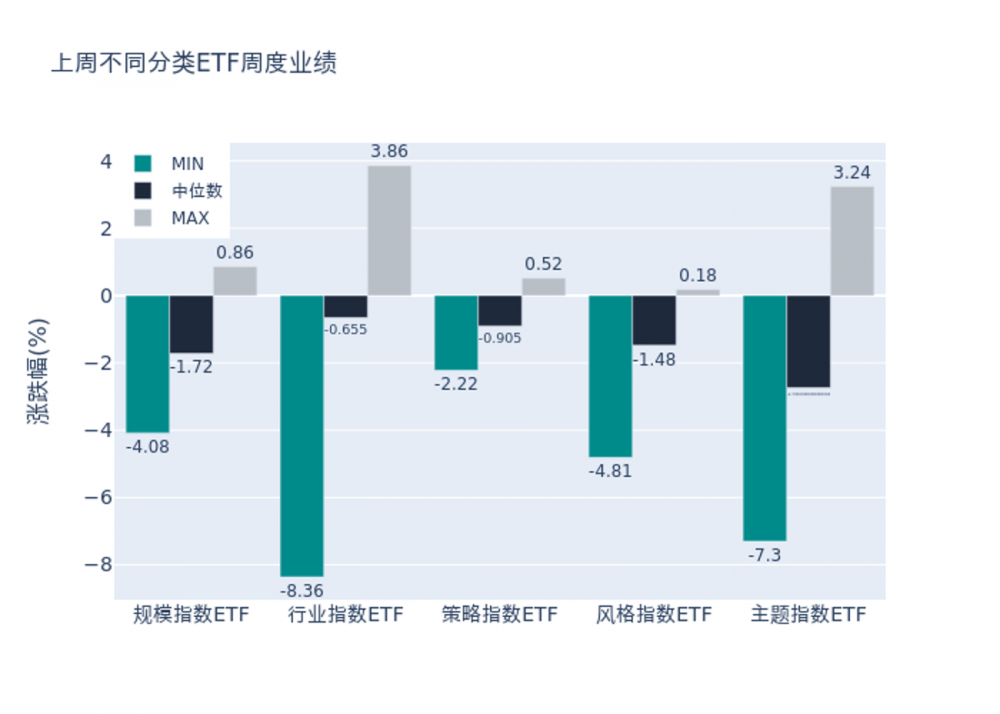

上周股票型ETF周度收益率中位数为-1.79%。其中按照不同分类,规模指数中博时标普500ETF周度收益率最高,为0.86%;行业指数中南方中证全指房地产ETF周度收益率最高,为3.86%;策略指数中景顺长城中证红利低波动100ETF周度收益率最高,为0.52%;风格指数中华夏中证智选1000价值稳健策略ETF周度收益率最高,为0.18%;主题指数中建信中证农牧主题ETF周度收益率最高,为3.24%。

2、股票型ETF涨跌幅排行

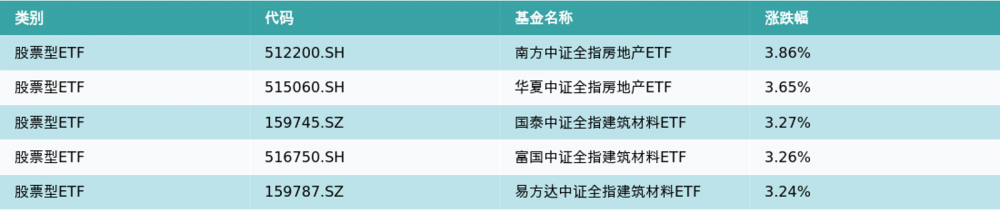

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:南方中证全指房地产ETF(3.86%)、华夏中证全指房地产ETF(3.65%)、国泰中证全指建筑材料ETF(3.27%)、富国中证全指建筑材料ETF(3.26%)、易方达中证全指建筑材料ETF(3.24%)。详情见下表:

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:国泰中证全指通信设备ETF(-8.36%)、华夏中证5G通信主题ETF(-7.3%)、5GETF(-7.26%)、华夏中证动漫游戏ETF(-6.98%)、国泰中证动漫游戏ETF(-6.95%)。详情见下表:

3、股票型ETF流动性

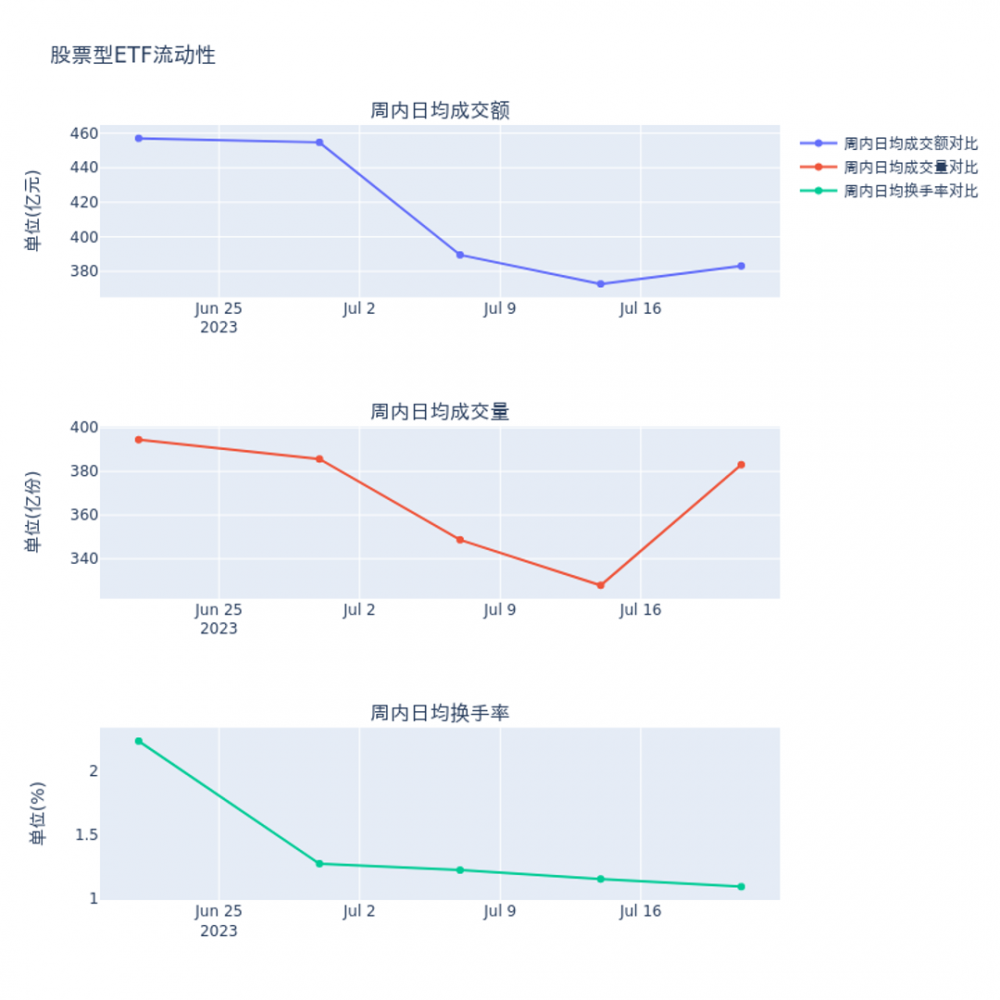

流动性方面,上周股票型ETF市场日均成交额增加2.8%,日均成交量增加16.9%,换手率减少0.06%。

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:华泰柏瑞沪深300ETF(流入19.7亿元)、华夏中证1000ETF(流入10.65亿元)、华夏上证科创板50成份ETF(流入9.41亿元)、南方中证1000ETF(流入8.79亿元)、易方达创业板ETF(流入8.62亿元)。详情见下表:

上周股票型ETF资金流出最多的5支ETF及其流入金额分别为:国泰CES半导体芯片行业ETF(流出7.11亿元)、华夏中证动漫游戏ETF(流出6.39亿元)、光伏ETF(流出6.21亿元)、华夏中证5G通信主题ETF(流出6.0亿元)、华宝中证全指证券公司ETF(流出3.16亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的357.575亿元提升至373.797亿元,融券余量由前一周的53.965亿份提升至55.129亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为5.88亿元;其中周内融券卖出量最高的ETF为华夏上证科创板50成份ETF,卖出总量为0.97亿份。

四、ETF存量市场情况

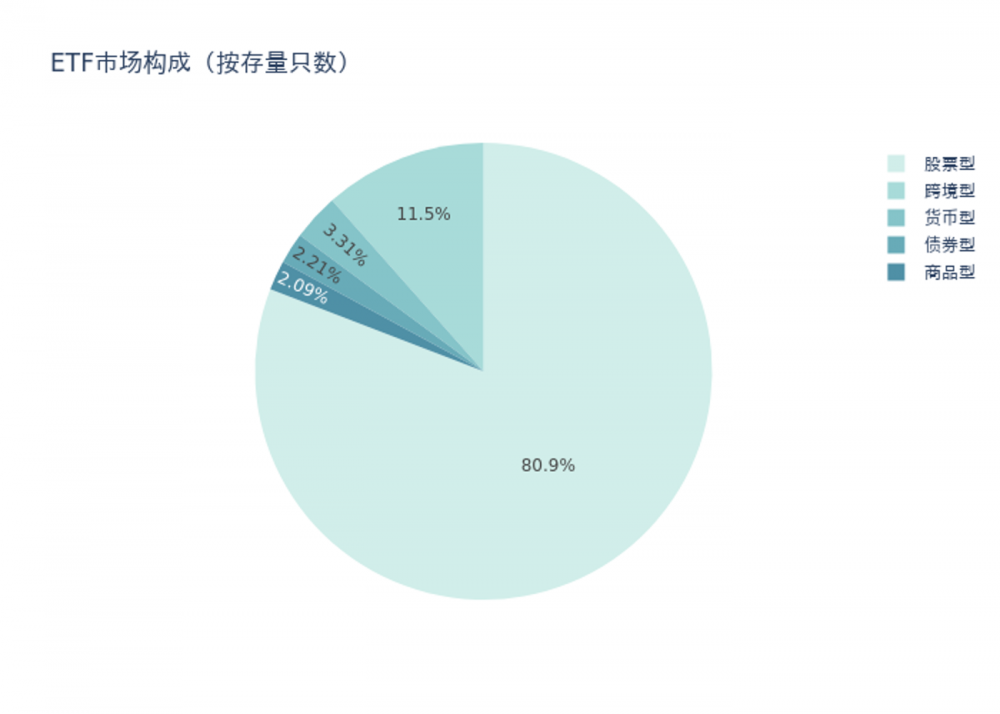

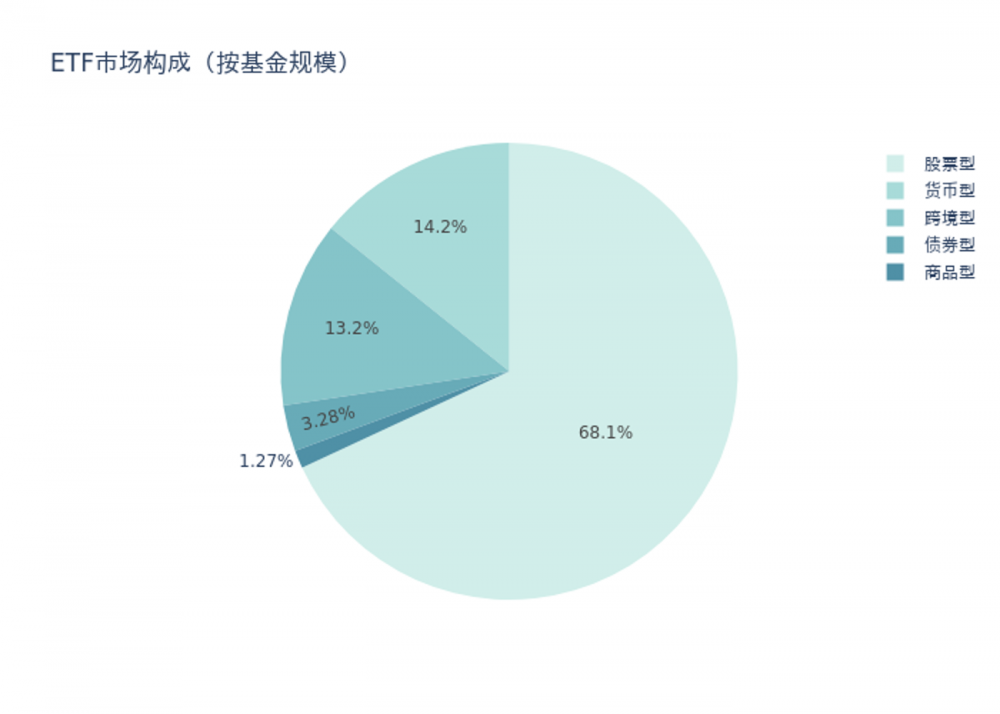

上周市场上存量ETF共计815只,其中股票型ETF659只,债券型ETF18只,货币型ETF27只,商品型ETF17只,跨境型ETF94只。

基金规模方面,上周ETF市场总规模达到18620.77亿元,较前一周增加50.51亿元。其中,股票型ETF为12672.44亿元,债券型ETF为610.69亿元,货币型ETF为2649.84亿元,商品型ETF为236.0亿元,跨境型ETF为2451.8亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.9%、68.1%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周减少17.05亿元。其中按照不同分类,规模指数中华泰柏瑞沪深300ETF周度基金规模增幅最高,为19.7亿元;行业指数中南方中证新能源ETF周度基金规模增幅最高,为0.5亿元;策略指数中招商中证红利ETF周度基金规模增幅最高,为0.86亿元;风格指数中华夏创成长ETF周度基金规模增幅最高,为0.66亿元;主题指数中华宝中证医疗ETF周度基金规模增幅最高,为4.1亿元。

五、ETF发行与成立

上周无新ETF发行;有3只新ETF成立,为:汇添富中证500增强策略ETF、景顺长城纳斯达克科技ETF(QDII)、国泰中证半导体材料设备主题ETF。

六、机构观点

光大证券:房地产区域分化格局进一步凸显

光大证券认为,2023开年,监管部门密集发声,释放积极信号,明确房地产金融化泡沫化势头得到实质性扭转,房地产平稳健康发展事关金融市场稳定和宏观经济发展全局。政策利好频发,供给侧信用风险逐步出清,需求侧促进购房消费实质性升温,新冠疫情管控优化,高能级城市房地产市场供需回暖明显,区域分化格局进一步凸显。

西部证券:预计下半年地产政策,渐进式放松概率较大

西部证券指出,预计下半年地产政策将以稳定需求端政策为主,兼顾防风险,渐进式放松概率较大。一方面,全国层面仍有可能降息,引导5年期LPR继续下行,但自主协商前提下我们认为存量贷款大规模置换或者调降利率的概率不高,主要障碍是合同变更成本、银行息差压力以及技术层面操作难度。另一方面,预计“因城施策”将更加灵活,一线城市有望逐步试点“一区一策”,对于市场压力较大的区域有望面向多子女家庭或职住平衡家庭出台购房支持政策,二线城市非核心区域预计将逐步放开各类限制性政策。防风险方面,保交楼目前已取得一定进展,难点在于无足够剩余货值项目如何处置,目前尚无法通过市场化方式有效化解。