地产失速下行背景下,关乎房地产的政策无不牵引着市场的瞩目。7月21日,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》(下称《指导意见》)。二季度以来,地产继续前行的动力已经甚是薄弱,在最近的政治局会议定调房地产“供求关系发生重大变化”新形势后,位于供给端政策的城中村改造能给地产带来多大的动力?所谓的改造是否是又一轮棚改?不同的政策背后隐含着不同的机会判断,我们有必要辨析这一政策的特点,判断其创造的价值几何以及能够给哪些行业带来机会。

理解政策——区分城中村改造与棚户区改造

本轮城中村改造政策实际上并非是一个增量政策,而是在城市更新的大政策框架下的一个实质性政策,是对此前十四五时期城市更新目标——“完成2000年底前建成的21.9万个城镇老旧小区改造,基本完成大城市老旧厂区改造,改造一批大型老旧街区,因地制宜改造一批城中村”相关内容的深化。此外,今年4月,政治局会议又提出在超大特大城市积极稳步推进城中村改造和“平急两用”公共基础设施建设。可以看出,城中村改造政策是层层递进的,其重要性已不言而喻。

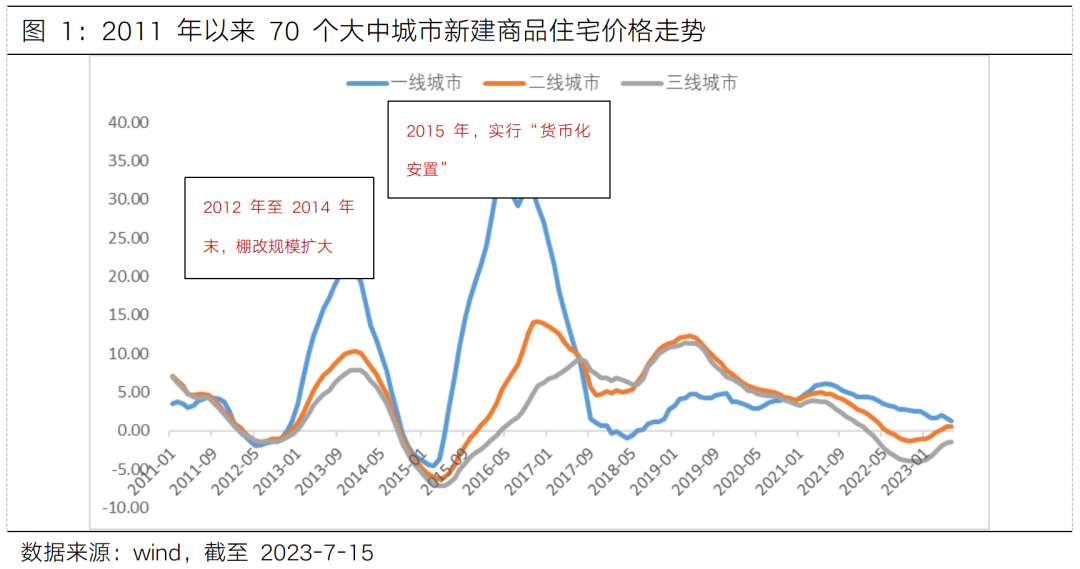

城中村改造政策的提及往往会让人对标到此前的棚户区改造。之前的棚户区改造作为政府主导的一项政策,的确为房地产带来了利好,尤其是2015年启动“货币化安置”后,释放了大量需求,撬动了多轮房价上涨。

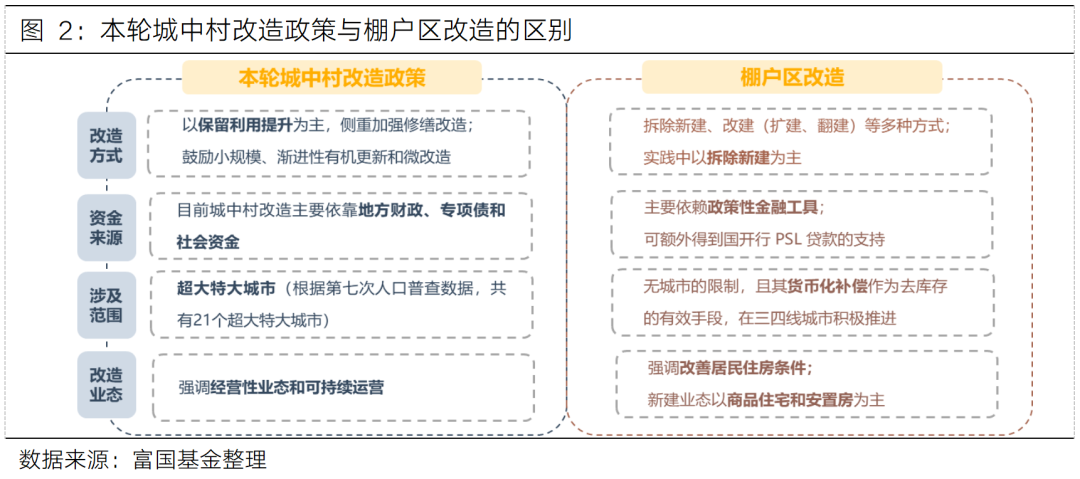

但是这两类改造在内核上有所不同,不能将城中村改造简单的归为棚改2.0。具体而言,他们有以下不同之处。

看似相同的政策,其中的细节表述却完全不同。但不难看出,城中村的确不是第二次棚改,其本质上还是以市场为主导的一次超大特大城市的开发,对于未来地产行业的影响也会有所不同。

城中村改造能带来多少价值?

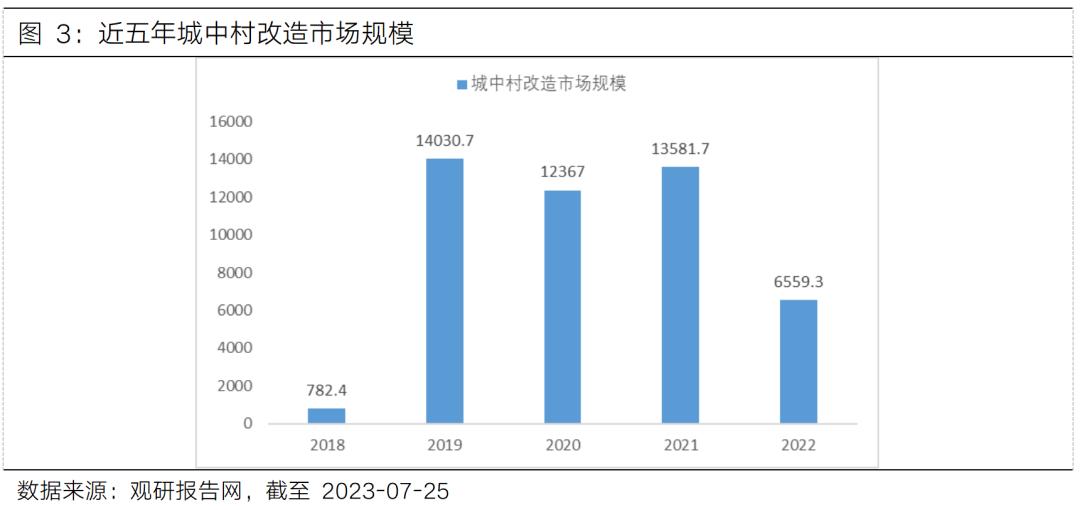

城中村改造究竟能带来多少价值的投资规模?目前并没有官方数据,并且从各城市已公布的数据来看,例如2023年广州计划完成投资983亿元,青岛则计划完成投资175亿元,不同城市计划的城中村改造数量和金额都有所不同,较难统一测算。但根据观研报告网数据显示,2019-2021年三年的市场规模均超过了万亿,虽然在2022年有所下降,不过随着近今年政策的利好,预计未来市场规模会重回到万亿级别。

不过拉长来看,城中村改造的投资资金可能并不会像棚改一样轰轰烈烈,因为一方面在改造方式和对象上,不会有棚改那么彻底和全面,另一方面,由于地方政府债务较为突出,可能主要希望先借助于企业资金的投入来进行拆迁改造,这对于资金面本就紧张的民企来说可能会削弱其投资欲望,地产行业内部国企与民企的分化可能会进一步拉大。因此后续仍需要关注政策的进展和各个城市的落地情况。

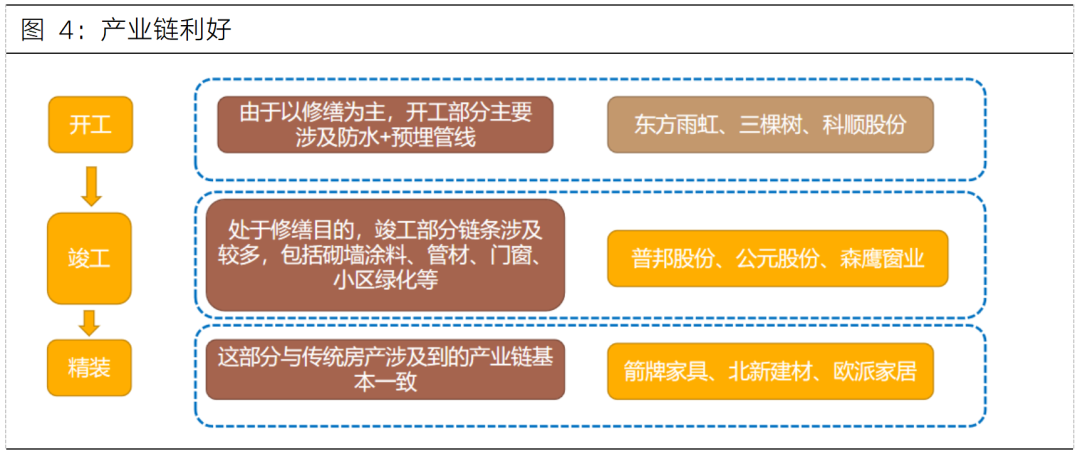

在整个行业被注入强心针的背景下,产业链内部格局也有可能发生一定变化。从修缮改造的角度角度来看,相比于一般的房地产链条,涉及到防水涂料、建筑涂料、保温材料、石膏板、门窗、塑料管道、燃气管道、绿化等竣工及精装链条上的企业受益更明显。

总体来看,城中村改造叠加政治局会议对房地产的定调,有助于提振经历了二季度政策底后房地产行业的信心,并且如果未来城中村改造能够有效解决居民意愿问题和资金来源问题,落实好拆建进程,对整个地产链的拉动预计显著高于老旧小区改造,一定程度上能够对冲房地产的下行速度。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。