作者:胡晓莉,郭于玮,鲁政委

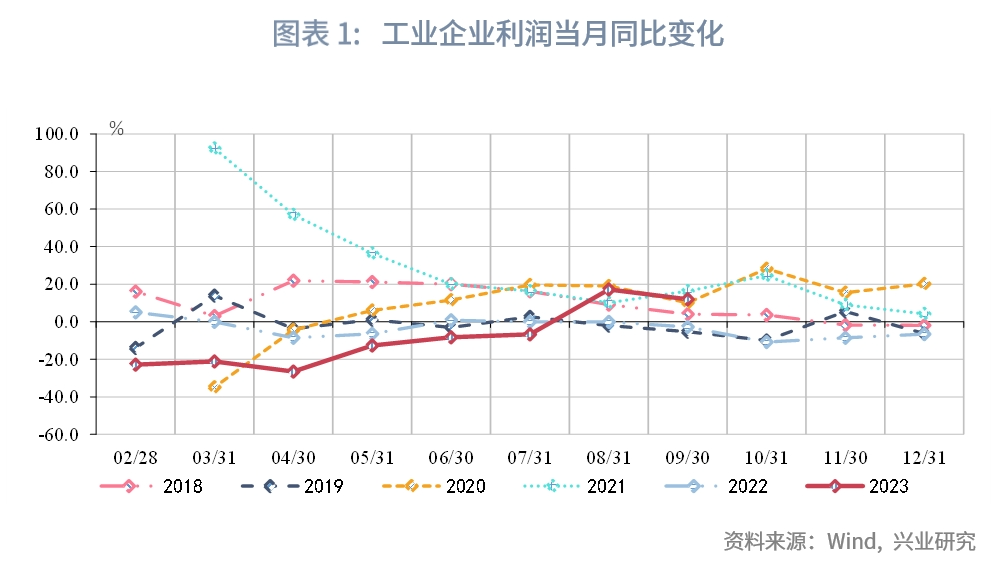

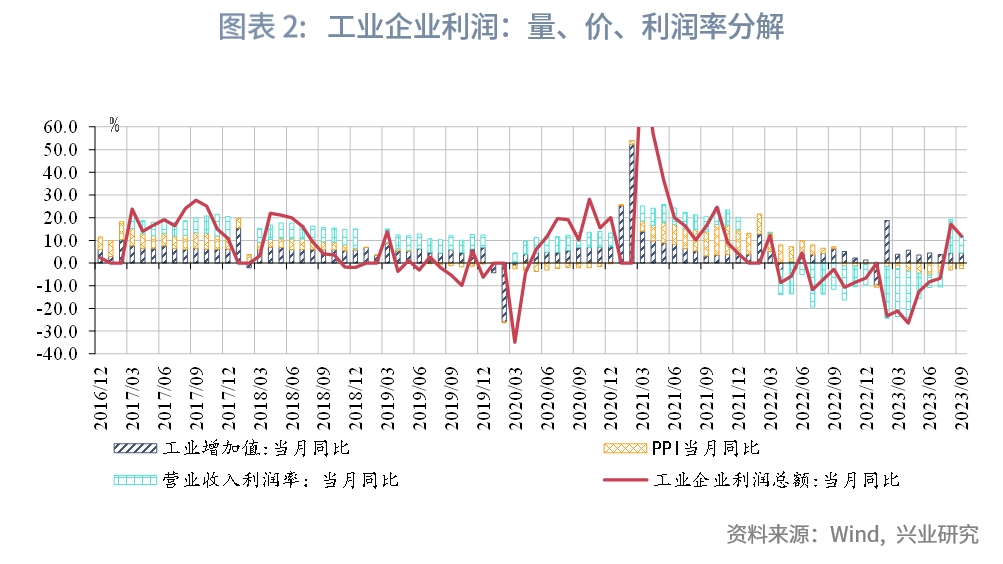

从整体来看,工业企业利润持续修复。9月规模以上工业企业利润当月同比上升至11.9%,尽管较前值下降5.3个百分点,但仍维持两位增速,持续呈现修复态势。在量、价、利润率方面,量稳价升,利润率上升显著,带动盈利修复。

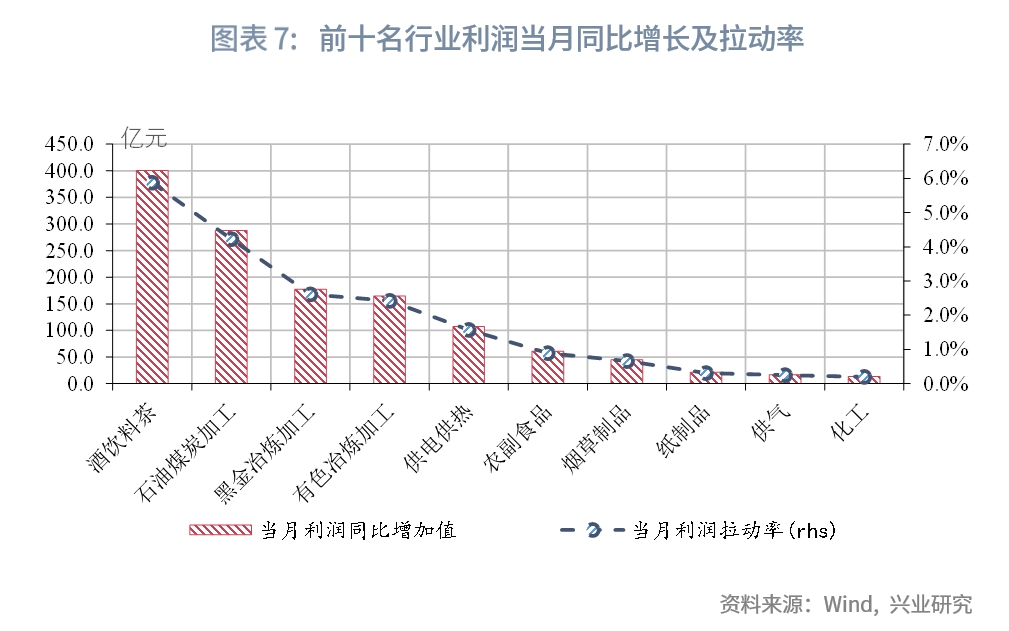

从行业结构来看,在利润当月同比方面,内销轻工业、基础工业强势修复。内销轻工业强势修复,9月增速为75.4%,创历史新高,酒水饮料、农副食品、烟草制品利润带动显著,可能反映了暑期与长假消费的拉动。基础工业利润增幅下降,但仍保持高速增长,9月增速为53.9%,其中,石油、钢铁、有色行业利润改善显著,拉动作用明显。

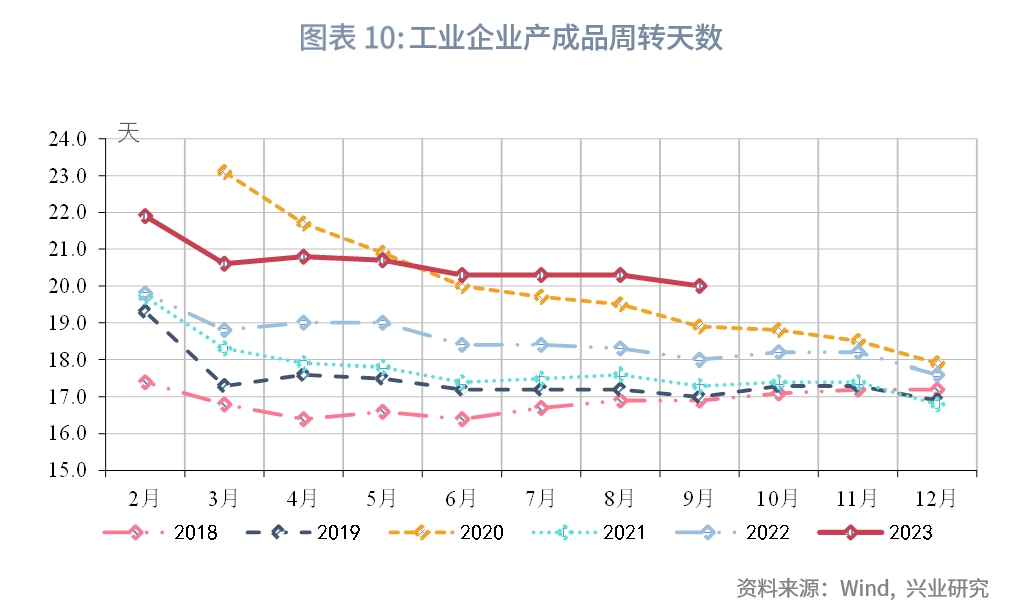

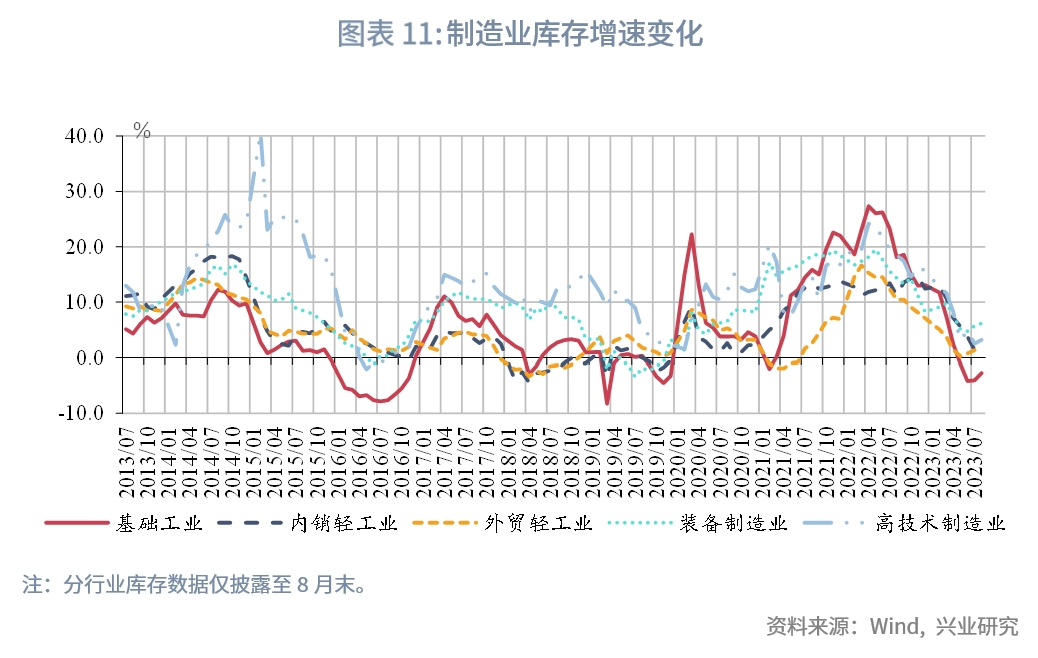

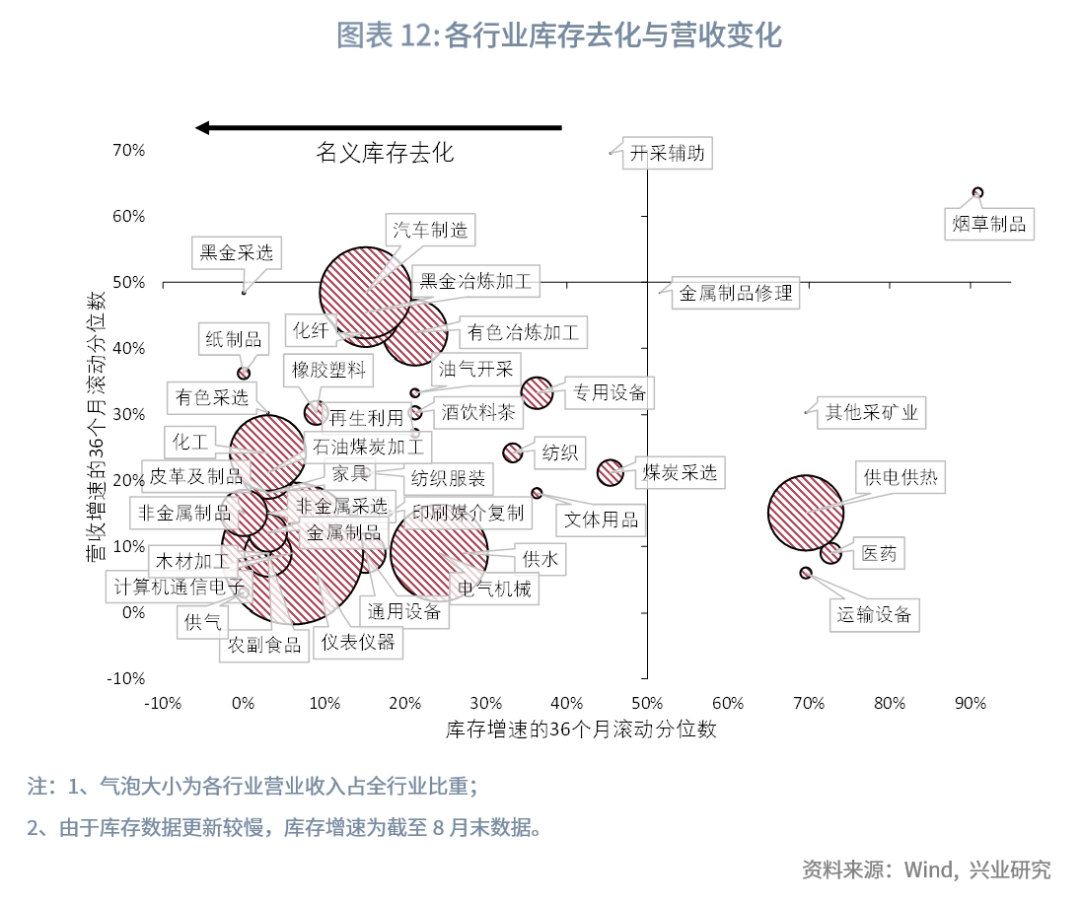

从库存来看,工业企业库存继续回升。9月库存同比增速较8月上升0.7个百分点至3.1%。产成品周转天数录得20.0天。主要行业中,基础工业去库更快,装备制造业库存增速维持高增。需要注意的是,受2022年第二季度、第四季度疫情影响,2023年第三季度库存同比易出现反弹,进入第四季度后库存同比可能阶段性回落。库存分位数较低且营收分位数较高的行业有:黑金采选业、黑金冶炼加工业、有色冶炼加工、化纤业、汽车制造业。

事件:

2023年9月,工业企业利润当月同比11.9%,前值17.2%。

点评:

一、整体变化:利润持续修复

工业企业利润持续修复。9月规模以上工业企业利润当月同比上升11.9%,尽管较前值下降5.3个百分点,但仍维持两位增速,持续呈现修复态势。

在量、价、利润率方面,量平价升,利润率上升显著,带动盈利修复。从“量”来看,9月工业增加值当月同比上升0.8个百分点至4.5%。与上月持平为4.5%。从“价”来看,PPI当月同比降幅收窄0.5个百分点至-2.5%,PPI的修复带动企业盈利的改善。从利润率来看,当月同比由14.8%下降至7.5%,但仍持续为正值。一方面,工业企业营业收入增速仍保持两位数,当月同比11.9%;另一方面,单位成本的改善也推升了利润率的上升,成本收入比小幅下降至84.3%,降至3月以来最低水平。根据国家统计局解读,“三季度工业品出厂价格持续回升,带动企业营收改善,盈利空间扩大。” [1]

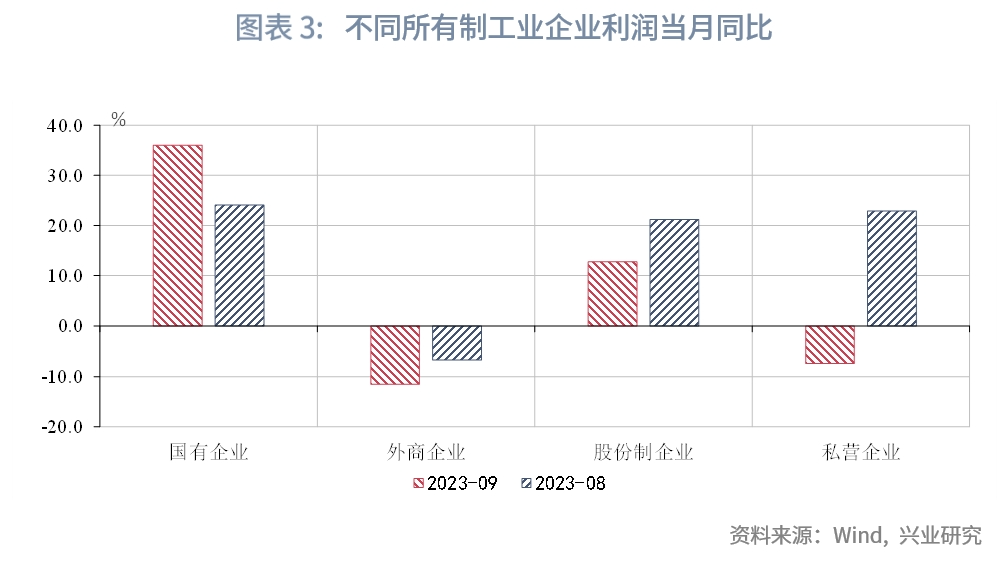

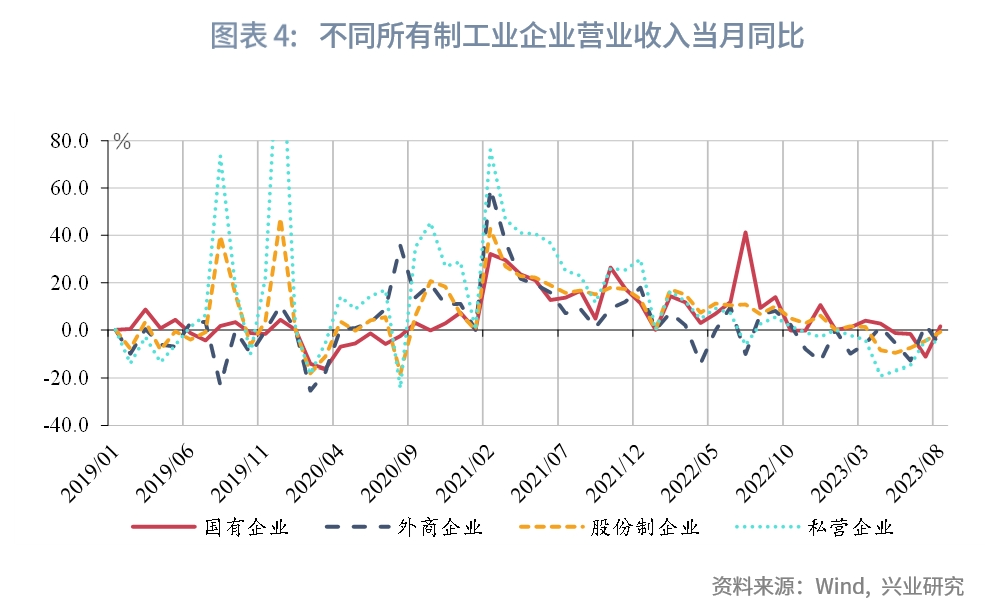

从所有制看,国有、股份制企业利润改善明显。9月国有及国有控股工业企业利润同比为36.1%,股份制企业利润同比为12.8%,私营企业利润同比为-7.4%,而外商及港澳台利润同比为-11.5%。国有企业当月同比较上月回升12.0个百分点,利润有显著改善,主要受其营业收入改善的拉动,当月同比2.2%。股份制企业利润保持两位数增长,但营业收入增速仍有下降,同比增速较上月回落 0.2个百分点;外商及港澳台商工业企业、私营工业企业营业收入增速仍为负值。

二、行业结构:内销轻工业、基础工业强势修复

我们按照行业特性将41个工业细分行业分为三大类,分别为:采矿业、制造业、公用事业三大类别。其中,制造业中28个细分行业[2] 进一步分为五类:基础工业、内销轻工业、外贸轻工业、装备制造业、高技术制造业[3] 。

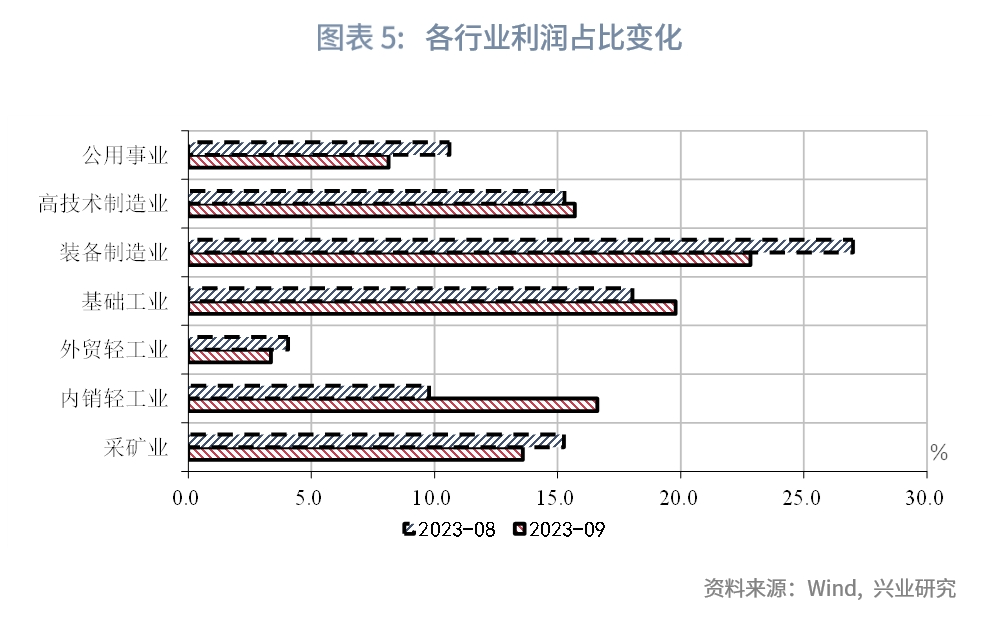

从利润当月占比来看,9月内销轻工业利润占比显著上升6.8个百分点至16.6%,基础工业、高技术制造业工业利润占比继续上升,分别录得19.8%、15.7%,而装备制造业、公用事业、采矿业利润占比继续下降至22.8%、8.1%、13.6%。

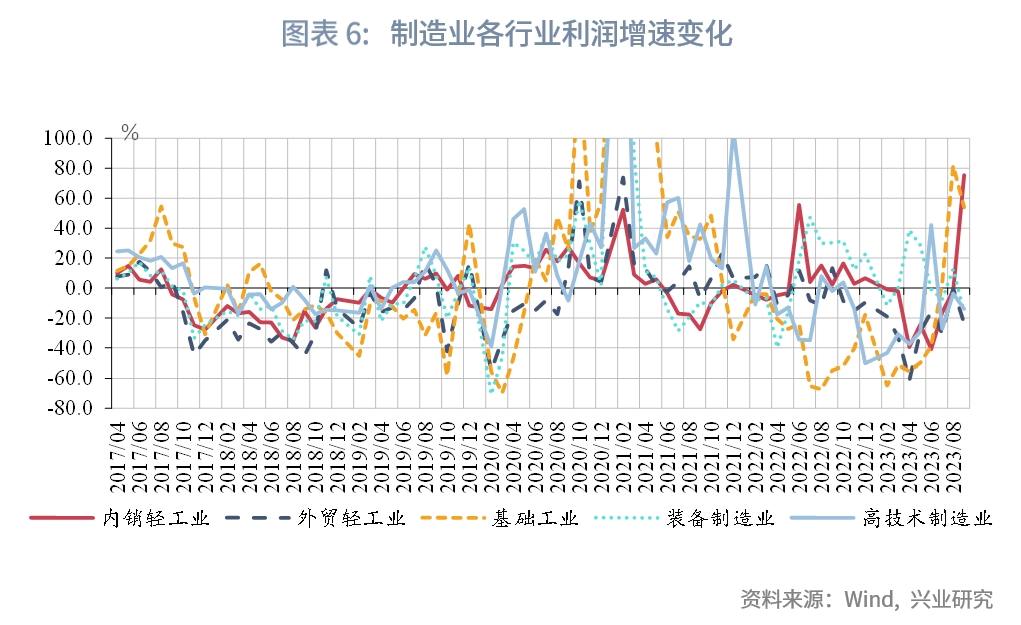

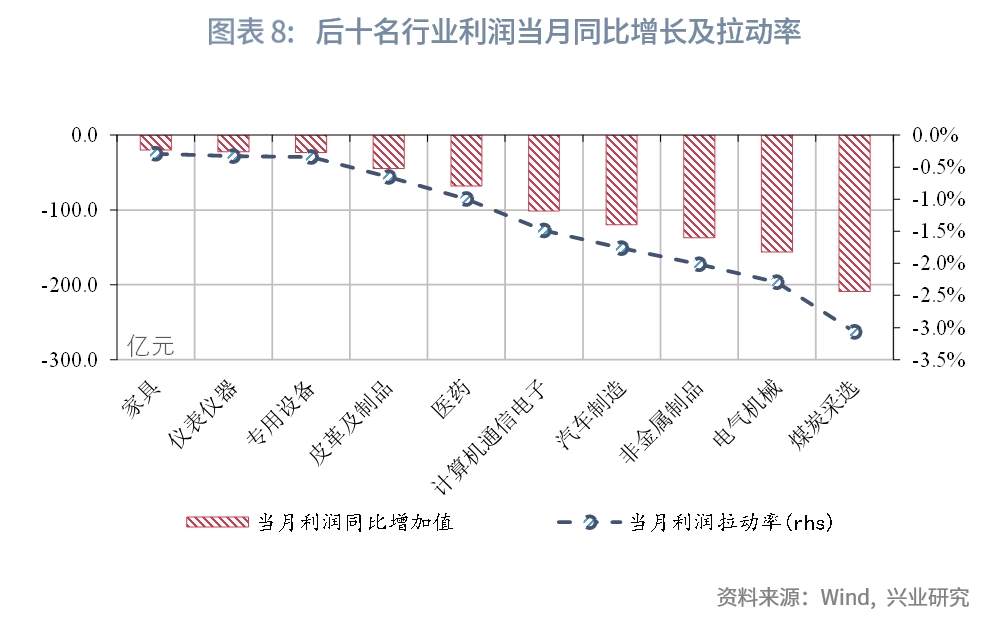

从利润当月同比来看,内销轻工业、基础工业强势修复。采矿业9月利润当月同比降幅与上月持平,录得-16.4%,前值-16.1%。其中,非金属采选9月利润同比扩大24.9个百分点,由负转正至3.1%。公用事业利润增速显著下降,9月利润增速为26.9%,前值为56.8%。制造业9月利润增速增幅下降,录得8.1%。其中,内销轻工业强势修复,9月增速为75.4%,前值为-2.0%,创历史新高,可能反映了暑期与长假消费的提振;基础工业利润增幅下降,但仍保持高速增长,9月增速为53.9%,前值为81.7%;外贸轻工业降幅扩大,9月增速为-23.7%,前值为-0.4%;装备制造业增速由正转负,9月增速为-16.4%,前值为12.6%;高技术制造业降幅扩大,9月增速为-13.9%,前值为-3.8%。

从细分行业来看,基础工业、内销轻工业强势修复,装备制造业、外销轻工业形成拖累。

第一,基础工业行业利润持续修复,其中,石油、钢铁、有色行业利润改善显著,拉动作用明显。根据国家统计局解读:“随着下游需求逐步恢复,部分大宗商品价格回升,企业生产积极性提高,叠加同期基数较低等因素,共同推动原材料行业利润明显恢复。分行业看,前三季度钢铁、石油加工、有色冶炼行业利润降幅较上半年分别收窄95.8、51.9和28.9个百分点。”

第二,消费品制造业利润修复分化,内销轻工业利润强势修复,当月增速创历史新高,外贸轻工业增速有所下滑。其中,酒水饮料、农副食品、烟草制品9月利润带动显著,当月利润同比分别为155.8%、61.2%、47.9%,说明消费复苏有所加快。根据国家统计局解读,“受益于经济持续恢复向好、扩内需政策效果不断显现等因素,消费需求持续回暖,消费品行业利润明显好转。分行业看,前三季度酒饮料茶行业利润由上半年同比下降转为增长5.6%;造纸、农副食品加工、纺织行业利润降幅分别收窄13.6—19.3个百分点。”

三、库存:工业企业库存继续回升

工业企业库存继续回升。9月库存同比增速较8月上升0.7个百分点至3.1%。产成品周转天数录得20.0天,与上月持平,仍处于历史高位。需要注意的是,受2022年第二季度、第四季度疫情影响,2023年第三季度库存同比易出现反弹,进入第四季度后库存同比可能阶段性回落。

分行业看,基础工业去库更快,装备制造业库存增速维持高增。8月,基础工业、内销轻工业、外贸轻工业、装备制造业、高技术制造业库存同比分别录得-2.7%、1.5%、1.6%、6.1%、3.1%。主要行业中,烟草、医药、运输设备、金属制品等行业的库存增速分位数较高,均处于50%历史分位数以上;非金属制品、纸制品、黑金采选业、金属制品、化工、石油煤炭加工、家具等行业处于5%历史分位数以下。库存分位数较低且营收分位数较高的行业有:黑金采选业、黑金冶炼加工业、有色冶炼加工、化纤业、汽车制造业。

注:

[1]资料来源:国家统计局,《国家统计局工业司统计师于卫宁解读工业企业利润数据》(2023-10-27)【2023-10-27】,http://www.stats.gov.cn/sj/sjjd/202310/t20231027_1943959.html?from=qcc

[2]制造业细分行业为31个,其中,其他制造业、废弃资源综合利用业、金属制品机械和设备修理业占比较小,对不同类别变化影响较小,且行业分类特性不显著,故暂不进行分类。

[3]基础工业包括:化工、化纤、橡胶塑料、非金属矿、钢铁、有色、石油共7个行业;轻工业-内销包括: 农副食品、食品制造、酒水饮料、烟草制品、木材加工、造纸业、印刷业共7个行业;轻工业-外贸包括:纺织业、纺织服装、制鞋业、家具制造、文体用品共5个行业;装备制造业包括:金属制品、通用设备、专用设备、汽车制造、运输设备、电气机械共6个行业;高技术制造业包括:医药制造、计算机电子、仪器仪表共3个行业。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。