南方财经全媒体 资讯通研究员彭卓 实习生段晨阳 综合报道 汽车三化(电动化、网联化、智能化)趋势带动汽车半导体需求大幅增长,截至11月22日收盘,第三代半导体板块涨幅超6%。个股方面,聚灿光电、扬杰科技和露笑科技涨停,富满微、华润微涨幅超7%。

新能源汽车开启半导体行业新一轮成长趋势

据国务院办公厅2020年发布《新能源汽车产业发展规划(2021-2035 年)》,电动化、网联化、智能化成为汽车产业的发展趋势,其中半导体是汽车三化发展的核心支撑,三化发展将带动汽车半导体需求大幅度增长。

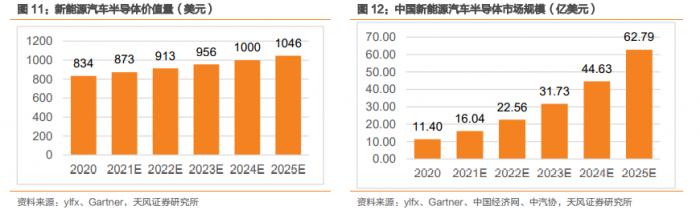

Gartner预计,2024年单辆汽车中的半导体价值有望超过1000美元,天风证券预测,中国2025年新能源汽车有望达到600-700万量,中国新能源汽车半导体市场规模在2025年有望达到62.8亿-73.2亿美元。

汽车芯片需求将持续,功率、模拟等景气无忧

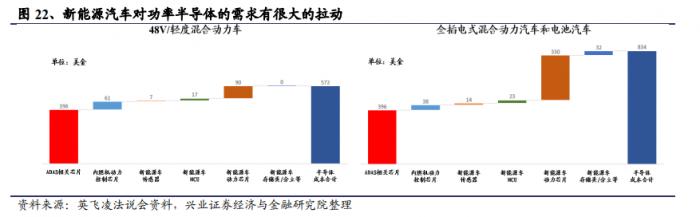

电动化程度的提高能够显著增加功率半导体的需求。随着新能源汽车销量未来数年仍有望持续较快增长,同时单车功率半导体价值量数倍提升,功率半导体需求预计会持续向上,保持高景气度。

类似地,新能源汽车一定程度上也会拉动模拟芯片需求。模拟芯片市场作为市场规模高达600亿美元的大赛道,下游应用领域广泛,多年来市场规模呈弱周期性稳定增长态势。 而随着汽车、工控等领域需求持续带动,预计未来仍将保持稳定增长。

国产化趋势不改,看好设备材料板块

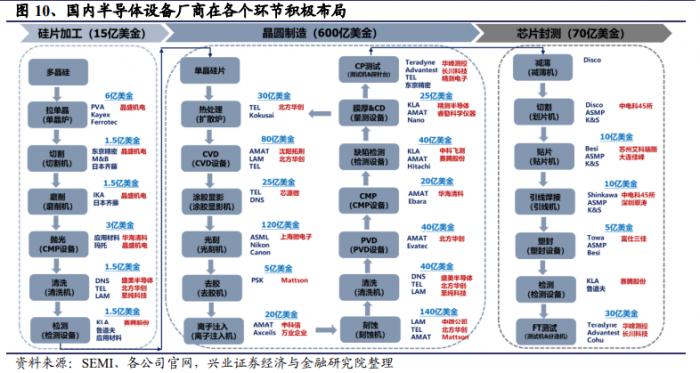

半导体设备方面,虽然全球市场AMAT、TEL、Lam Research 等海外龙头基本主导了各个细分行业格局,但国内半导体设备厂商也在各个细分环节积极布局,并在多个领域实现突破,可实现国产替代的比例逐渐提高,预计将深度受益于国产化加速推进。

半导体材料方面,其细分种类众多,整体上各个细分行业都以海外厂商为主导。以硅片为例,全球市场主要由信越化学、SUMCO 等少数厂商主导,国内厂商在大尺寸硅片尤其是12英寸仍有巨大进步空间。而国内同样已有一批厂商在多个细分领域逐渐突破,可替代比例不断提高,有望充分享受国内晶圆厂扩产红利。

国产化是行业主线,汽车半导体持续景气

兴业证券认为,国内晶圆厂存储厂进入扩产高峰期,资本开支将持续加速,而伴随着资本开支落地,国内晶圆厂存储厂的产能将快速提升,为设备材料厂商带来巨大的订单机会,同时供应链国产替代正当时,设备材料厂商将充分受益于这一轮扩产加速、迎来黄金发展期。

中信证券认为,产能扩张+国产替代积极推进,看好未来1~2年半导体设备行业发展。展望2022年,半导体设备公司持续有基本面业绩支撑。建议优先选择赛道空间大、产品布局全面、技术实力较强的龙头设备厂商,以及份额尚低、受益国产替代有望快速成长的细分赛道成长型企业。

天风证券认为,国内企业近年来通过积极投入研发,紧抓国产替代机遇,成功在国内新能源汽车用IGBT模块市场中占取到了一定份额,实现0到1的突破;随着国产替代加速推进,国内厂商将迎来1到N放量的黄金期。

个股配置建议

时代电气(688187.SH):轨道交通装备龙头,新能源车IGBT业务迎来突破

士兰微(600460.SH):IDM深耕功率IGBT赛道,12英寸厂拥技术和产能优势

华润微(688396.SH):功率半导体IDM头部企业,内生+外延持续扩张

斯达半导(603290.SH):IGBT国内领先企业,募资 SiC 和高压产线打开成长

新洁能(605111.SH):国内MOSFET领军企业,IGBT 开启第二增长曲线

宏微科技(688711.SH):IGBT行业新星,受益新能源、工控应用需求快速发展

(报告来源:兴业证券、中信证券、天风证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号