21世纪经济报道记者李域报道

“站在2021年,A股的股票结构已经优化,从A股的市值构成来看,基本上是新经济主导。”

12月14日上午,在安信证券召开的2022年投资策略会上,首席经济学家高善文发表了主题为《沉舟侧畔千帆过》的演讲,分享了他对房地产市场面临转折以及中国经济的结构转型的观察。

他认为,2022年,是“十四五”的深化之年,也是我国经济增长模式转型的关键之年。当下传统产业的占比已经降低,市值占比的大部分都是民营企业和中高增长的企业,未来,A股为投资者提供回报的潜力将显著提升。

中国70%产业结构升级集中在计算机和通信设备领域

在中国经济结构转型方面,基于工业数据的观察,高善文表示,中国的经济结构转型在过去十年进展非常迅猛,70%以上的产业结构升级集中在计算机和通信设备领域。

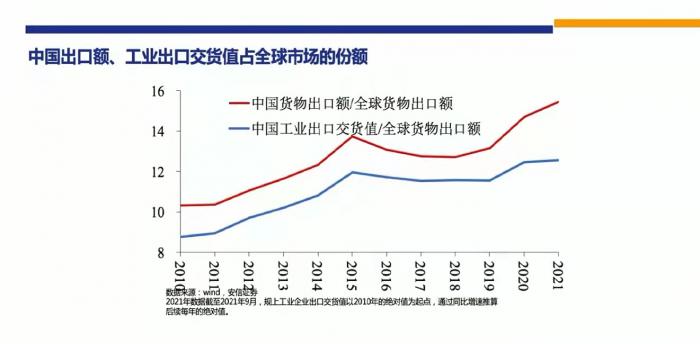

过去十年,中国的全部出口在全球市场的份额以及工业出口交货值占全球市场的份额明显提升。

与此同时,人民币汇率不断升值,年均的升值幅度超过2%。

在汇率不断升值的背景下,中国在全球市场的出口份额还不断上升,表明中国工业的竞争力不断提升。

高善文通过对出口交货占比情况的分析,得出在工业增加值的组成结构上,2015年以后,新兴产业的占比在大幅提升,夕阳行业或者是衰落型行业的占比同期大幅下降。

因此,过去10年,中国的工业结构经历了非常快的转型,虽然现在仍然是传统产业主导,新兴产业的比重比传统产业的比重仍然要低10%左右,但是转型已经过了标志性的分水岭,在新增的固定资产之中,主导性的力量是新兴产业。

他认为,在计算机和通信设备这一领域持续进行着快速的技术革命和迭代,为我们创造了越来越多弯道超车的机会。

计算机和通信设备领域处于庞大且复杂的全球供应链中,中国总体处在下游的装配和生产环节,沿着供应链从最下端向上快速爬升,但距离最顶端仍有一定差距,这是中国过去十年产业结构转型的重要特点。

但是在未来,可能因为国际政治经济环境的变化出现一些不确定性。

现阶段A股老经济占比小,被新经济主导

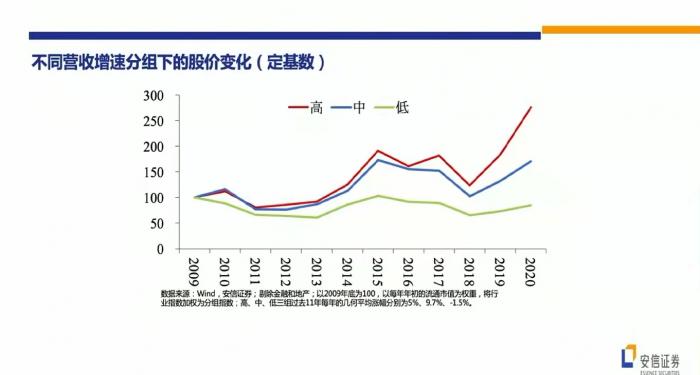

基于上市公司的数据观察,在样本可比的条件下,高善文根据不同公司营业的长期增速,将其分成高、中、低增长三组。

具体而言,在高增长组和新兴行业中,一半是服务业,一半是制造业,中低增长组90%都是制造业,基本没有服务业。

其次是,在制造业内部,收入增长比较快的领域,大部分是高端制造业,占比超过60%。

这些变化投射到资本市场上,从上市公司的市值构成(剔除金融和房地产)分析,2010年至今新兴产业占比从25%上升到50%,传统产业从50%下降到25%,中增长组保持在20%。

他指出,从A股的市值构成来看,基本上已经被新经济所主导,老经济的占比已经相当的小。

另外一方面,从年均复利来看,过去十年,A股市场给投资者提供的回报不尽如人意,高增长组年均复利大概10%,新兴行业对于投资者的回报还是可以,但是中增长组的回报在5-6%,而低增长组则是负增长。

他表示,站在2021年的现在,A股的股票结构已经优化。传统产业的占比已经降低,市值占比的大部分都是民营企业和中高增长的企业,A股给投资者提供回报的潜力已经显著提升,未来10年,投资者可以对A股市场充满期待。

房地产最坏的时间已经过去

房地产方面,高善文称,过去一段时间,房地产行业面临较大流动性压力,他认为,房地产行业最坏时机已经过去,可以避免“硬着陆”的局面。

尽管如此,房地产市场还是面临着深层次的调整、压力和转折,对宏观经济层面也存在影响。

高善文判断,2020年和2021年,房地产销售面积在17.6亿平方米,这将是商品房销售的顶部,将是一个长期的历史顶部。

在2020年之前,房地产市场是中国经济的最重要的支柱,在未来它仍然是一个重要的支柱,但总体上来讲,对经济增长的支撑作用是越来越弱。

同时,随着去杠杆的不断推进,房地产行业高周转模式已经走到了尽头,在现有调控条件下,原有模式难以为继。

房地产行业的商业模式在未来可能面临第三次调整,其标志是存货周转率、杠杆率被迫下降。如若其他因素不变时,ROE会降低。

未来,房地产行业的商业模式开始转向内涵增长、高质量增长、非常精细的控制,同时也不可避免地会大洗牌。

一些高杠杆、周转率比较快、财务不够稳健、毛利率等有问题的企业逐步离开市场,被淘汰和被吸收。行业将迎来一轮由供给侧力量所主导的调整,这将使得行业竞争的格局得到改善,行业的份额更多向稳健龙头企业集中,稳健型企业将在下一轮的扩规模中获利。

粤公网安备 44010402000579号

粤公网安备 44010402000579号