如果你对一个股民说,“A股的牛市,已经持续三年了。”

他多半会觉得你是一个大忽悠。

但如果你把创业板指数的走势拿出来,然后再跟他说A股牛了三年。

他可能就无法反驳了。

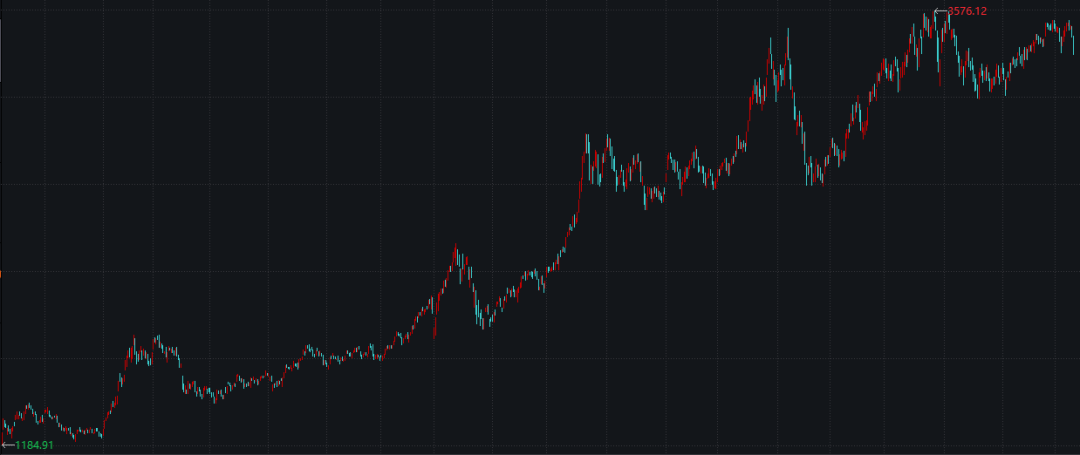

创业板指数走势(2018/10/19-2021/12/20)

数据来源:Wind

让我们来回顾一下,过去这三年创业板指数到底有多牛。

从2018年10月19日的低点1184.91点,到2021年7月22日的高点3576.12点,创业板指数涨了201.81%。

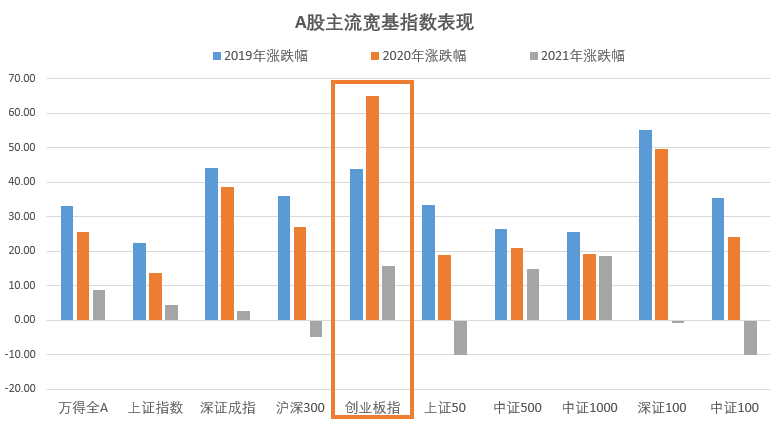

如果分单年度来看:

2019年,创业板指数涨43.79%;

2020年,创业板指数涨64.96%;

2021年截至12月17日,创业板指数涨15.78%。

连涨三年,涨幅大幅领先于A股其他主流宽基指数。

数据来源:Wind

数据截止日期:20211217

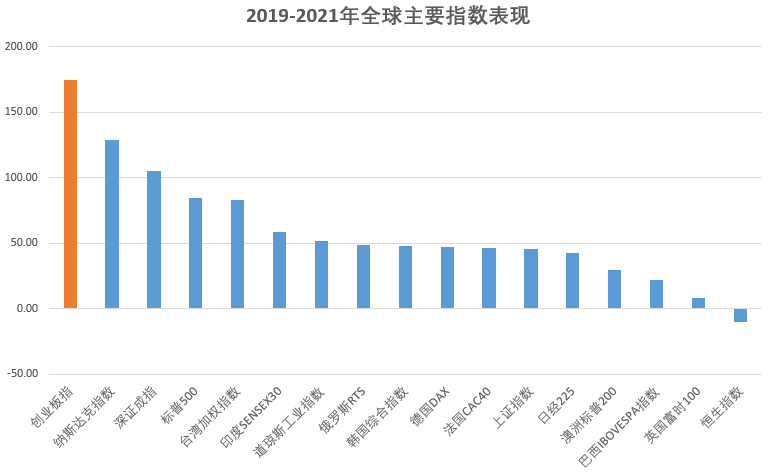

顺便也碾压了全球主要股指:

数据来源:Wind

数据截止日期:20211217

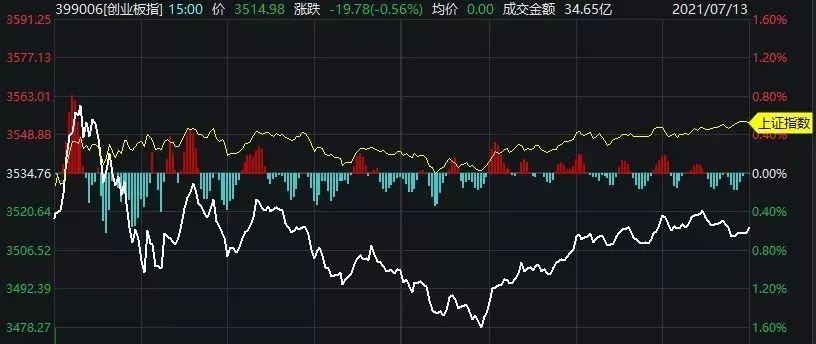

而在2021年,创业板指数还迎来一个历史性的高光时刻:

2021年7月13日,创业板指的点位在盘中首次超越了上证指数。

2021年7月13日盘中走势(创业板VS 上证指数)

数据来源:Wind

为啥过去三年创业板指数表现这么好?

2022年创业板指数还能继续领跑吗?

我们找来了市场上最了解创业板指数的人之一——融通创业板(161613)基金经理蔡志伟,看看他怎么说。

蔡志伟

10年证券、基金行业从业经历,其中6.8年基金管理经验。现任融通创业板指数、融通巨潮100指数、融通深成指基金等基金经理。

核心逻辑:占据主赛道

创业板指数是这三年全球表现最好的指数之一,核心逻辑在于它占据了新一轮科技创新周期中的主赛道。

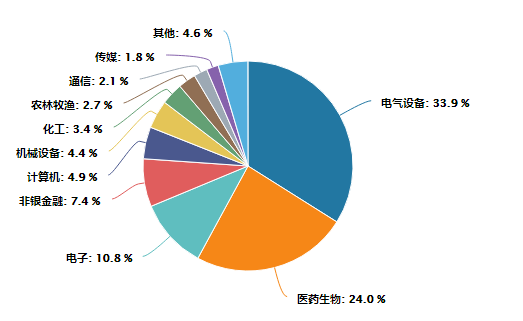

当选择投资指数基金时,本质是选择它的配置方向和成分,对创业板指来说,它主要包括三个方向:新能源、科技和医药。

这三个板块基本占到创业板指数成分股中的90%:新能源大概占40%;科技大概占30%;医药大概占比25%。

这样的配置结构,让创业板指数基本占据了A股高成长高景气的赛道。

创业板指数成分行业分布(按申万一级行业)

数据来源:Wind

截至日期:20211221

从具体个股来看,创业板指前十大重仓股有很多大家耳熟能详的标的。这些个股整体上属于大中盘的成长股,基本是细分赛道的龙头公司。

创业板指数前10大权重股

数据来源:Wind

数据截止日期:20211217

上述个股仅作列举之用,不代表本基金的投资标的,也不代表本公司管理的其他基金的投资标的。个股历史走势并不代表未来业绩。

过去三年,受疫情影响,迎来了全球的量化大宽松,成长方向成为市场主要风格,而科技和新能源则是全球市场的主方向。

这样的市场风格和结构促成了创业板指数的牛市。

当前估值:合理但不便宜

创业板指估值目前总体处于合理水平,但已经不便宜。

截至2021年12月21日,创业板指数估值目前63倍,处于历史由低到高80%分位。

而沪深300估值处于历史78%分位,对标的纳斯达克指数估值是历史69%分位。

因为创业板指成分股中有养殖股,今年处于猪周期的下行周期,很多养殖企业亏损,养殖股拖累了整个板块盈利总值。

如果剔除权重不高的养殖股来考虑创业板指,其整体估值会更合理。

创业板在经历两轮牛市的前提下,现在虽然不便宜,今年创业板盈利增长为30%左右,板块涨幅在20%左右,今年创业板涨的主要推动因素是盈利。

从未来成长性综合考虑明年估值,按照Wind最新报告表示,2022年创业板指数估值或为40倍左右,盈利预测或为30%左右,从PEG(市盈率相对盈利增长比率)角度来看,或属于1-1.5的相对合理区间。

2022年:有望继续震荡向上

首先和大家分享一下2022年宏观环境情况:

从海外角度看,美国的收紧政策已经开始落实,但从过程来看或将是逐步过渡的,会充分考虑美国国内通胀和就业。

在这样的经济运行状态下,此次收紧未必是一场黑天鹅事件,反而对市场可能有利。

因此,海外的宏观不确定性相对比较小。

从国内角度看,2022年或整体处于宽货币+结构性宽信用的组合状态中。

前几天中央经济工作会议上确定了明年可能会遇到的问题:

第一个是需求转弱;

第二个是供给受到冲击,周期性产品涨价,PPI上行;

第三个是国内的企业对未来增长信心不强。

应该说,前一段时间的经济发展或不太稳,所以之后政策有望加码,未来整体政策拐点的到来可期。

在政策开始强调“稳”之后,流动性或会边际上行,因此明年的流动性有望好于今年。

对于资本市场而言,如果流动性好,宽货币+结构性的宽信用改善能够支撑估值,那么,明年出现较大系统性风险的可能性或较小。

另外,央行也做了一些结构性碳减排的工具,支持绿色贷款,以支持绿色低碳、新能源产业的发展。

从明年市场来看,驱动因素主要有两个:流动性边际上升,资产配置的驱动。

目前市场上的房地产和各类理财的收益率都在下行,居民也面临着资产重配置的挑战。

在流动性和资产配置的双轮带动下,明年市场可能会迎来结构性行情。

展望2022年,整体盈利水平可能会往下走,市场可能会阶段性地出现系统性回调风险,创业板指也会在这个过程中有一定回撤。但从中长期来看,该阶段或将是较好的介入时点。

如果投资者之前没有充分介入创业板指数投资,或者是投资的金额比较小,又想分享创业板发展成果,可考虑在自身风险可承受的基础上,在创业板回调过程中,选择合适位置适当加大配置。

粤公网安备 44010402000579号

粤公网安备 44010402000579号