核心观点

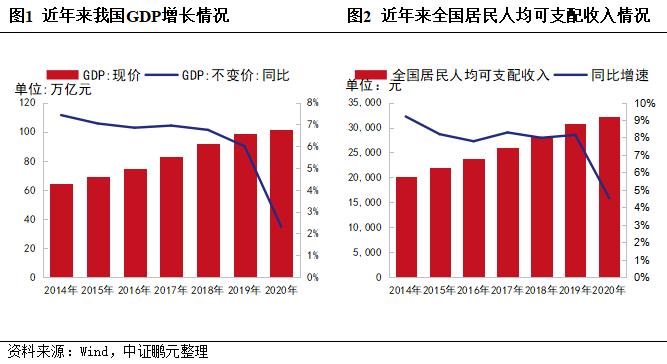

随着我国经济持续发展及人均可支配收入的提升,小家电品类市场规模的持续扩大有较为充足的空间。近年来,我国经济持续发展,全国GDP从2014年的64.36万亿元增长到2020年的101.60万亿元,同期我国居民人均可支配收入持续提升。参考与我国生活习惯较为类似的日本,其家电的普及伴随国民收入的增加,完成了由必选家电向可选家电延伸的过程。目前,中国市场上小家电无论是消费者可选择的品类还是消费者实际拥有情况,都和发达国家有较大的差距,根据欧睿国际研究显示,我国小家电户均保有量不足10台,远低于欧美发达国家30-50台的户均保有量,中国小家电市场有较大的增长空间。

预计2022年小家电行业收入持续增长,但盈利空间逐步缩窄。考虑到中国居民人均可支配收入持续上升、消费升级趋势明显、小家电行业产能持续扩充及近年来小家电企业纷纷布局海外市场,预计2022年小家电行业收入持续增长;但受原材料价格大幅上涨、行业内公司打价格战、广告战及疫情反复等外部因素扰动综合影响,近年小家电企业销售毛利率波动下降,盈利能力趋弱,利润总额增速下降,销售费用率维持在较高位,预计2022年小家电行业盈利空间逐步缩窄。

预计2022年小家电行业经营性净现金流持续减少,收现比持续下降。由于小家电行业属于大行业小公司,行业的技术和资金门槛较低且品牌杂乱众多,企业为了提升和维持市场份额,给下游销售端(如线上销售平台、商超平台等)更为灵活的收款时间。同时传统偏刚性需求的小家电产品的市场需求有所下降,另外由于原材料价格近年来持续上涨,企业为控制成本提前购入部分原材料。综合影响下,小家电企业经营性净现金流及收现比呈现波动下降趋势。

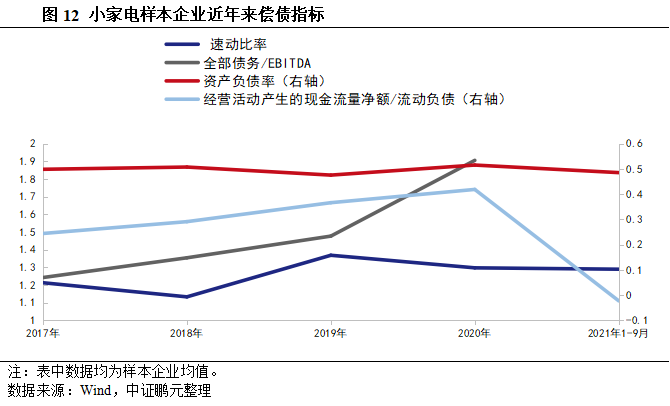

预计2022年小家电行业偿债能力指标趋于弱化。近年来小家电样本企业资产负债率在50.00%左右,但带息债务持续上升,截至2021年9月末,小家电样本企业带息债务较2017年末增长47.18%,全部债务/EBITDA的比例持续上升,同期经营性活动产生的现金流净额对流动负债的覆盖程度波动下降。

一、行业展望

随着我国经济持续发展及人均可支配收入的提升,小家电产品作为高生活品质的象征迅速进入消费者家庭且普及率仍然偏低,为小家电品类市场规模的持续扩大带来了较为充足的空间

近年来,我国经济持续发展,全国GDP从2014年的64.36万亿元增长到2020年的101.60万亿元,同期我国居民人均可支配收入持续提升,根据国家统计局的数据,我国居民人均可支配收入从2014年的20,167元增长到2020年的32,189元,年均复合增长率为6.74%。参考与我国生活习惯较为类似的日本,其家电的普及伴随国民收入的增加,完成了由必选家电向可选家电延伸的过程。目前我国必选家电逐步达到高渗透率,居民消费中“腾出”的空间及居民可支配收入的增长为可选小家电市场的生长提供了必要的土壤。

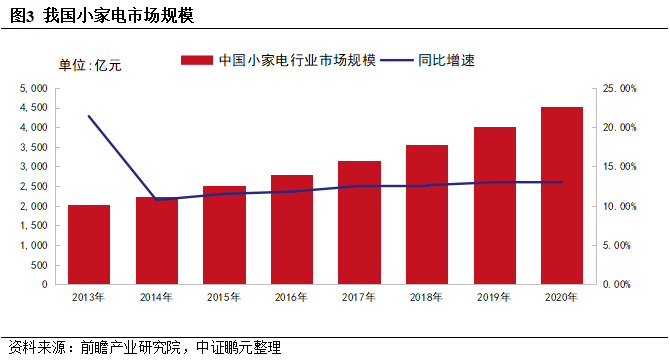

追求生活品质的提高、消费升级步伐不断加快以及互联网电子商务平台的蓬勃发展是小家电行业的重要内驱动力。小家电产品自带的多功能、易操作及时尚简洁的外观符合当下年轻人对于更精致、更健康、更便捷的生活方式的追求。近年来小家电市场体量不断扩张,根据前瞻产业研究院的数据,截至2020年末,我国小家电行业市场规模较2013年增长123.34%至4,536.00亿元,且近三年增速保持在12.00%以上。市场对小家电产品的需求始终维持在良性、稳定的水平上,整体增长态势稳健。

具体而言,厨房小家电是小家电中普及度最高的子行业,其市场规模占中国整体小家电的比例近80%。我国与海外市场如日本、韩国、欧美等发达国家和地区相比,除厨房小家电(电饭锅、电磁炉、电压力锅、电热水壶、豆浆机)以外,其他类别小家电渗透率仍然处于较低的水平。随着城镇化率的提升和消费持续升级,高品质的生活追求将会带动小家电产品的销售,因此中国小家电市场具有很大发展空间。目前,中国市场上小家电无论是消费者可选择的品类还是消费者实际拥有情况,都和发达国家有较大的差距,根据欧睿国际研究显示,我国小家电户均保有量不足10台,远低于欧美发达国家30-50台的户均保有量,中国小家电市场有较大的增长空间。

从全球竞争格局来看,中国作为世界制造工厂,拥有先进的家电制造能力,是全球家电及消费电子最重要的生产基地。同时专业跨境电商渠道、国际物流及品牌出海服务商等中介为中国品牌出海提供了土壤。目前中国小家电自主品牌已积极布局海外市场,持续进行产品研发和品牌升级,在自身实力与外部环境方面做好了成建制、大规模出海的准备。

随着我国电子商务的飞速发展,小家电线上市场规模持续大幅增长

根据商务部2021年10月发布的“十四五”电子商务发展规划,截至2020年末,我国固定宽带家庭普及率达到 96%,网民规模接近 10 亿人,互联网普及率超过 70%。电子商务交易额保持快速增长,2020 年达到 37.2 万亿元,比 2015 年增长 70.8%;网上零售额达到 11.8 万亿元,年均增速高达 21.7%。网络购物成为居民消费重要渠道,实物商品网上零售额对社会消费品零售总额增长贡献率持续提升,带动相关市场加快发展。预计2025年全国电子商务交易额达46万亿元,全国网上零售额达17万亿元,到2035年,电子商务将成为我国现代化经济体系的重要组成,成为居民不可或缺的生产生活方式。

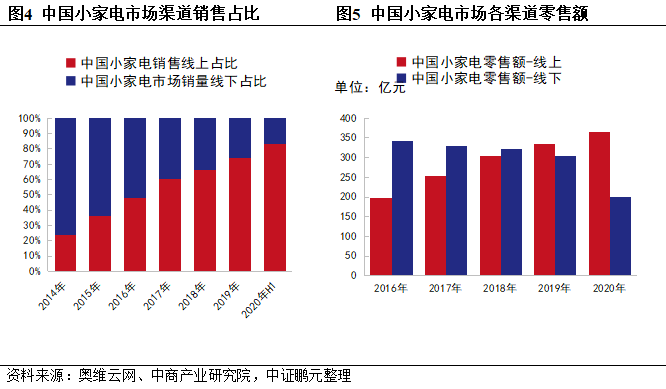

对于小家电行业而言,由于年轻一代消费者话语权提升以及“单身经济”、“懒人经济”的兴起,小家电市场将逐步向90后乃至00后的消费偏好靠拢,此类消费群体往往愿意选择电商进行购物。线上销售具有直面消费者、无限地域覆盖、渠道成本低等优点。随着我国互联网电子商务平台飞速发展,小家电销售线上占比及销售额均逐年上升,据奥维云网统计,小家电销售线上占比从2014年的24%上升至2020年1-6月的83%,而线上零售额由2016年的197.4亿元增长到2020年的366.0亿元。另外,小家电本身具有精巧性,其用途独特,在电商平台上可以用丰富多彩的图文形式展示以充分吸引消费者关注。同时在新零售时代下,短视频、直播带货、社交电商等场景化内容营销方式更容易触发冲动消费,为近年来小家电行业维持高增速做出有力支撑。

2021年以来原材料价格普涨加大了小家电企业的经营压力

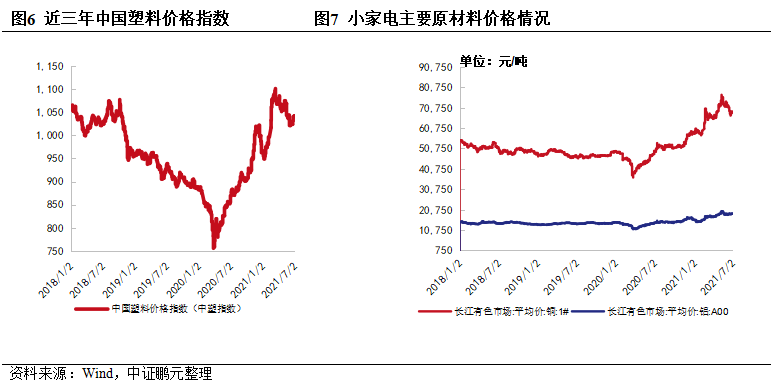

原材料成本方面,2021年以来小家电产品原材料价格持续上升,原材料成本占小家电生产成本的比重高达70%以上;其中,厨房小家电、生活小家电等对铜、铝、塑料等大宗原材料需求量大。2021年初以来,铜、铝、塑料等原材料价格呈波动上扬态势。截至2021年6月末,长江有色市场铜(1#)、铝(A00)价格分别为68,440元/吨、18,760元/吨,分别较年初增长17.68%、20.33%;中国塑料价格指数为1,041.23,较年初增长7.92%。

除原材料上涨以外,人工成本也不断增加。由于人口呈老龄化趋势,劳动人口减少尤其廉价劳动力少,生产制造业遭遇用工荒。与此同时,新兴行业如外卖、快递行业从业人员的队伍却在不断扩大,在疫情期间,美团两个月增加骑手58万人,其中有40%的人来自于工厂的分流。而沿海及珠江三角洲的用工荒往往来自高昂的生活成本和不成比例的工薪政策,大量劳动人口回撤到内陆,没有足够人手达到预定产能,各家制造业争相提高劳动待遇以留住工人,间接的提高了劳动成本。同时近年提倡的限电政策也提高了区域性制造业的用电成本。整体来看,原材料价格普涨加大了小家电生产企业的经营压力。

小家电行业竞争激烈且进入门槛不高,企业为抢占市场份额大幅提升销售费用投入将对企业利润造成侵蚀

我国小家电制造企业经过多年的发展,已从简单的装配转变成由研发、生产、检测等环节组成的比较完整的工业体系,具备了一定的生产规模和技术水平。一大批国内优秀的小家电品牌正快速发展,逐渐成为中国乃至世界小家电行业中的翘楚。同时,由于小家电行业的技术和资金门槛较低,越来越多企业涉足该领域,行业竞争越来越剧烈。目前,我国小家电市场产品、品牌杂乱众多,随着大品牌和国际品牌的介入,小家电市场将会更趋于专业、规模化、统一化,品牌集中度将会越来越高。

生产模式上,小家电行业企业采用自主生产为主、外协生产和外协加工为辅的生产模式。自主生产模式下产品毛利润率通常在30%左右,而承接国外企业贴牌的代工产品毛利率较自主生产产品有明显下降,同时以出口业务为主的小家电企业毛利率较以国内市场为主的小家电企业也有明显下降。

目前,厨房小家电和个人护理小家电是中国小家电市场中渗透率最高的两个领域,在这两个市场上,已经形成稳定的竞争格局。厨房小家电市场规模占整体小家电的比例近80%,主要有美的集团、苏泊尔、九阳股份、小熊电器等品牌;在个人护理小家电市场,主要有飞科电器与飞利浦。由于小家电产品同质化现象的加剧,营销能力将成为小家电企业的核心竞争力之一。无论是线上互联网平台的销售还是线下“经销+直销+代销”的传统销售模式,企业都需要在营销手段、广告推广和消费者引导等方面进行研究投入和资金投入。在传统电商淘宝、天猫、京东、苏宁等平台之外的网络销售渠道上,伴随粉丝经济和年轻消费群体驱动,网红带货、“短视频+直播+社群平台”等新营销模式逐渐兴起,部分小家电企业充分利用互联网的火热发展势头,通过打造爆款产品为品牌增加销售额。总体而言,小家电行业销售受线上、线下及多平台分流的因素影响,企业为抢占市场份额大幅提升销售费用投入将对企业利润造成侵蚀。

二、业内企业财务风险展望

(

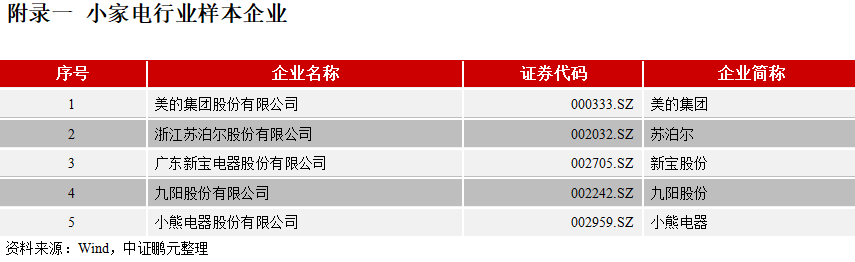

以2021年9月末为节点,本文选取小家电上市公司样本企业共 5 家(以下简称“小家电样本”),样本企业信息见附录一。

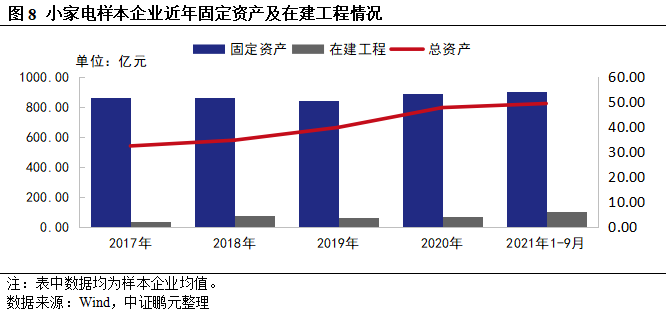

预计2022年小家电行业产能持续扩大

预计2022年小家电行业产能持续扩大。为满足持续扩大的业务规模,近年小家电企业不断新建、扩建厂房及生产线,固定资产规模及在建工程规模持续增长。相较于传统偏刚性需求小家电产量的下降,由于创意小家电高效的技术革新及产品迭代,市场对创意小家电的热情度较高。截至2021年9月末,小家电样本企业在建工程规模较2017年增长214.15%,其中以创意小家电为主要产品的小熊电器近年来在建工程及固定资产均大幅增长,预计小家电企业新建的厂房及生产线完工后将释放大量的产能。

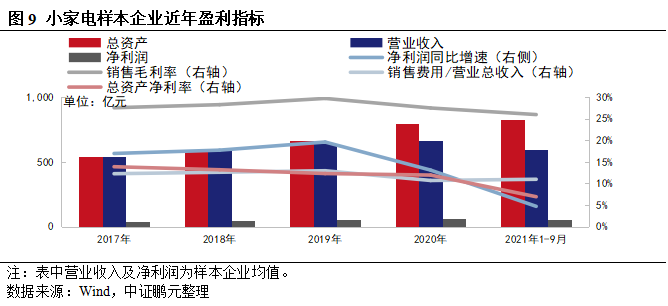

预计2022年小家电行业收入持续增长,但盈利空间逐步缩窄

中证鹏元预计2022年小家电行业收入持续增长。考虑到中国居民人均可支配收入持续上升、消费升级趋势明显、小家电行业产能持续扩充及近年来小家电企业纷纷布局海外市场,因此小家电企业的营业收入仍然有增长空间。同时近年来受原材料价格大幅上涨、行业内公司打价格战、广告战及疫情反复等外部因素扰动综合影响,2017-2020年小家电企业销售毛利率波动下降,2021年前三季度样本企业盈利能力趋弱,销售毛利率较2020年下降1.52个百分点,利润总额同比增速较2020年下降8.38个百分点,销售费用占营业总收入的比率仍在较高位。由于小家电样本企业对新增产能消化存在一定的滞后性及总债务持续增长,近年来总资产收益率持续走低。预计小家电行业盈利空间逐步缩窄。

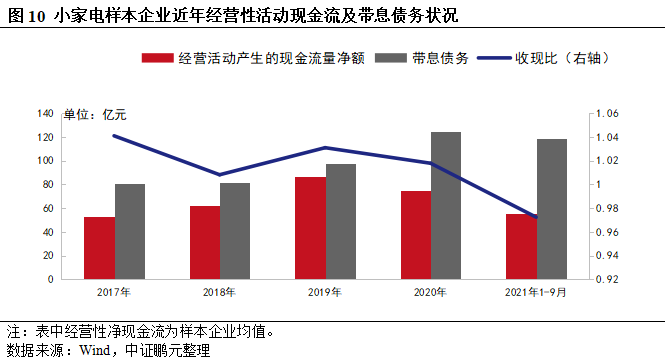

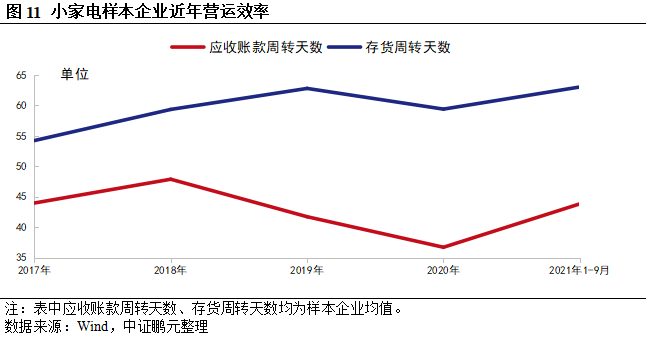

预计2022年小家电行业经营性净现金流持续减少,存货周转天数持续上升

中证鹏元预计 2022 年小家电行业经营性净现金流继续减少,收现比持续下降。由于小家电行业属于大行业小公司,行业的技术和资金门槛较低且品牌杂乱众多,一些无品牌的小企业的产品反而比大型企业在价格上更具优势,企业为了提升和维持市场份额,下调产品市场定价以及给下游销售端(如线上销售平台、商超平台等)更为灵活的收款时间。近年小家电企业纷纷布局海外市场,在海外经销及线下销售的模式下,企业回款的效率相对国内而言都有一定程度的下降。同时传统偏刚性需求的小家电产品的市场需求有所下降,根据前瞻产业研究院整理的数据,电饭煲、吸油烟机、冷热饮水器和微波炉的产量五年复合增长率分别为-29.81%、-2.19%、-9.1%和1.22%。同时由于原材料价格近年来持续上涨,企业为控制成本提前购入部分原材料。综合影响下,小家电企业经营性净现金流及收现比呈现波动下降趋势。

中证鹏元预计2022年小家电行业存货周转天数持续上升。2017-2021年1-9月,小家电企业样本存货周转天数从54.21天上升8.80天至63.00天。近年来小家电企业纷纷新建厂房及配套措施以提升产能,尤其在双十一等线上高峰期前,企业提前批量生产部分产品,但销售成果不及预期导致存货周转天数小幅上升。

预计2022 年小家电行业偿债能力指标趋于弱化

中证鹏元预计2022年小家电行业偿债能力指标趋于弱化。近年来小家电样本企业资产负债率在50.00%左右,但带息债务持续上升,截至2021年9月末,小家电样本企业带息债务较2017年末增长47.18%,全部债务/EBITDA的比例持续上升,同期经营性活动产生的现金流净额对流动负债的覆盖程度波动下降。

作者 I 王寒 刘伟强

部门 I 中证鹏元评级 建筑评级部

粤公网安备 44010402000579号

粤公网安备 44010402000579号