本期作者:

邹添杰

招商证券研究咨询部

策略组合首席

S1090615050006

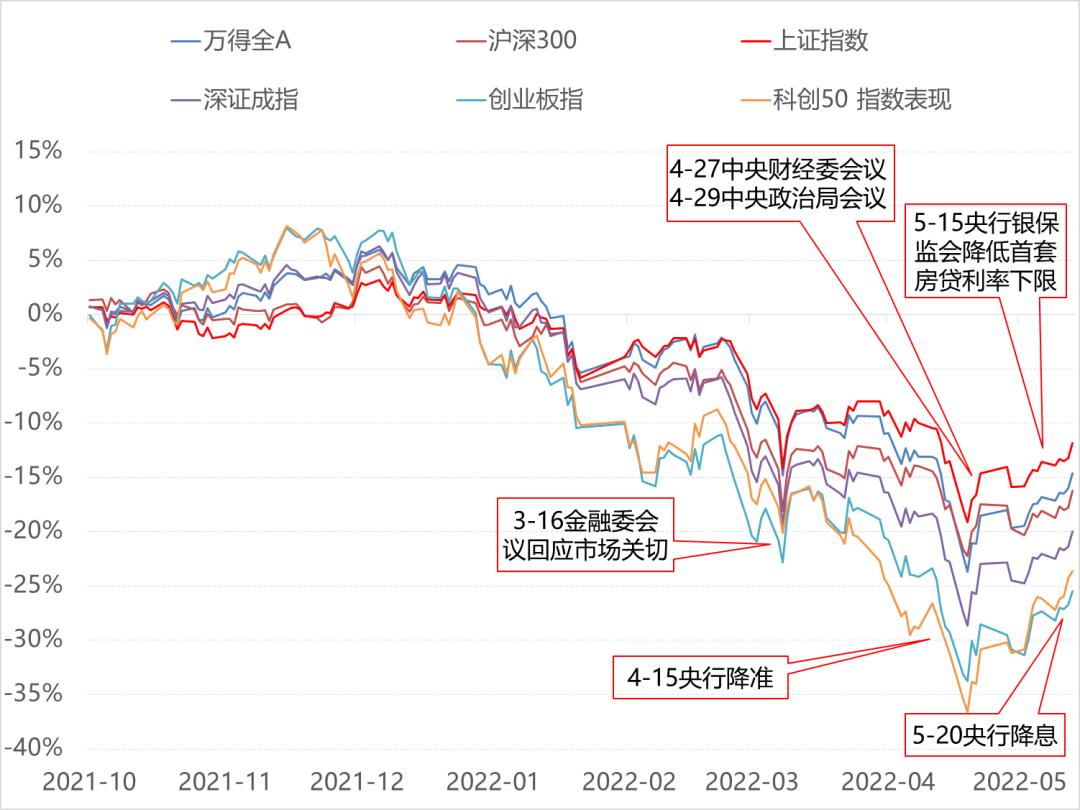

从去年12月中旬市场见到阶段高点以来,到今年4月底,主流宽基指数经历了3轮调整,如1月份提前反映美联储加息预期,10年期国债利率代表的无风险利率快速走高,市场下跌;2月下旬到3月中旬,俄乌冲突超出市场预期,风险偏好急剧下降,市场调整明显;4月份国内疫情反复引发经济增长担忧,悲观情绪蔓延再次导致市场快速调整。

过去半年时间,主流宽基指数回撤在20%~40%之间,调整幅度与2018年相当,总体上今年上半年投资难度较大。

过去2个多月,从3月16日金融委会议,到4月26日的中央财经委会议、4月29日的中央政治局会议,高规格回应市场焦点,都带来市场风险偏好的阶段改善,这期间还有央行降准、降息、下调首套住房贷款利率下限等宽松政策,总体来看,政策底已经出现并夯实。

高层积极主动回应资本市场核心关切,政策底已现

数据来源:Wind,招商证券研究咨询部

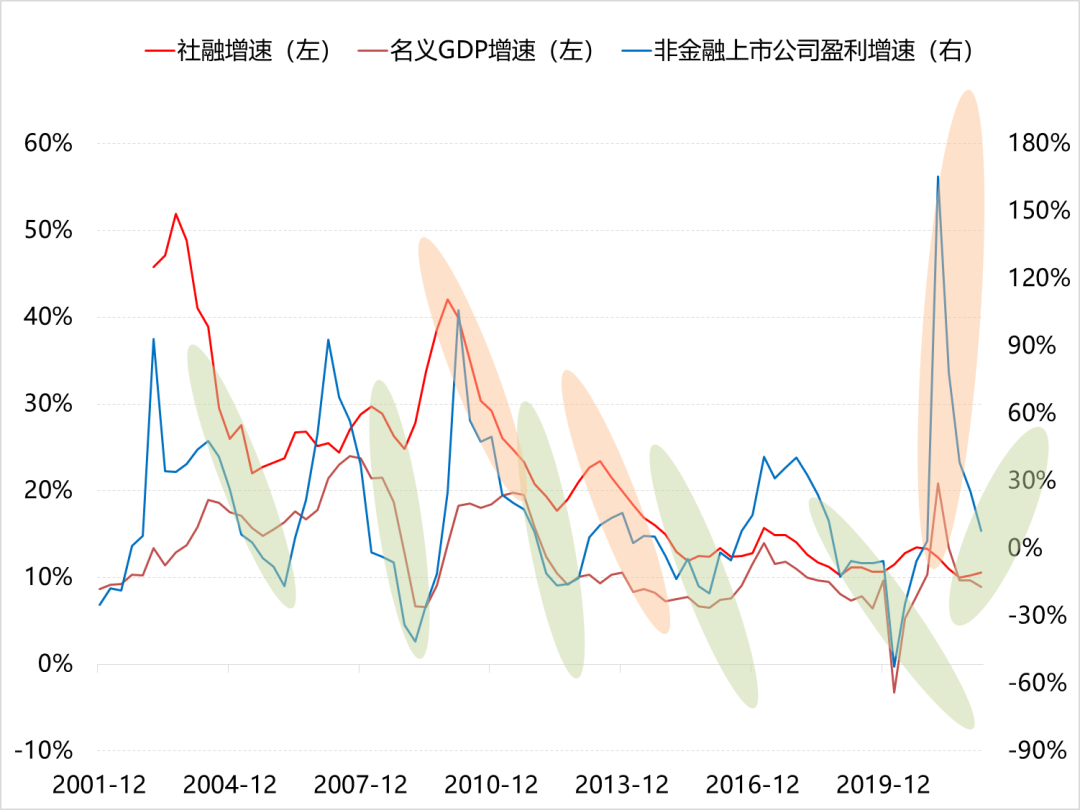

从流动性来看,流动性指标是领先于经济增速和上市公司业绩增速的。在过去的二十多年里,名义GDP增速和非金融上市公司盈利增速保持了高度的同步性。而以社融增速为代表的流动性指标,在过去二十多年里,是明显领先于经济增速和上市公司业绩增速的。

据我们统计,二十多年里,社融增速有6次领先于盈利增速出现底部拐点,另外有3次社融增速领先于盈利增速先出现顶部拐点。总体上来说,社融增速是一个有效的领先指标,逻辑在于流动性为代表的货币政策变化,传导到实体经济和上市公司业绩增速需要时滞。

从去年10月以来,社融增速震荡回升改善,随着有效防疫之下复工复产推进、货币政策宽松效果的提振,下半年实体经济的融资需求有望继续震荡回升。

流动性领先于经济和上市公司盈利增速

数据来源:Wind,招商证券研究咨询部

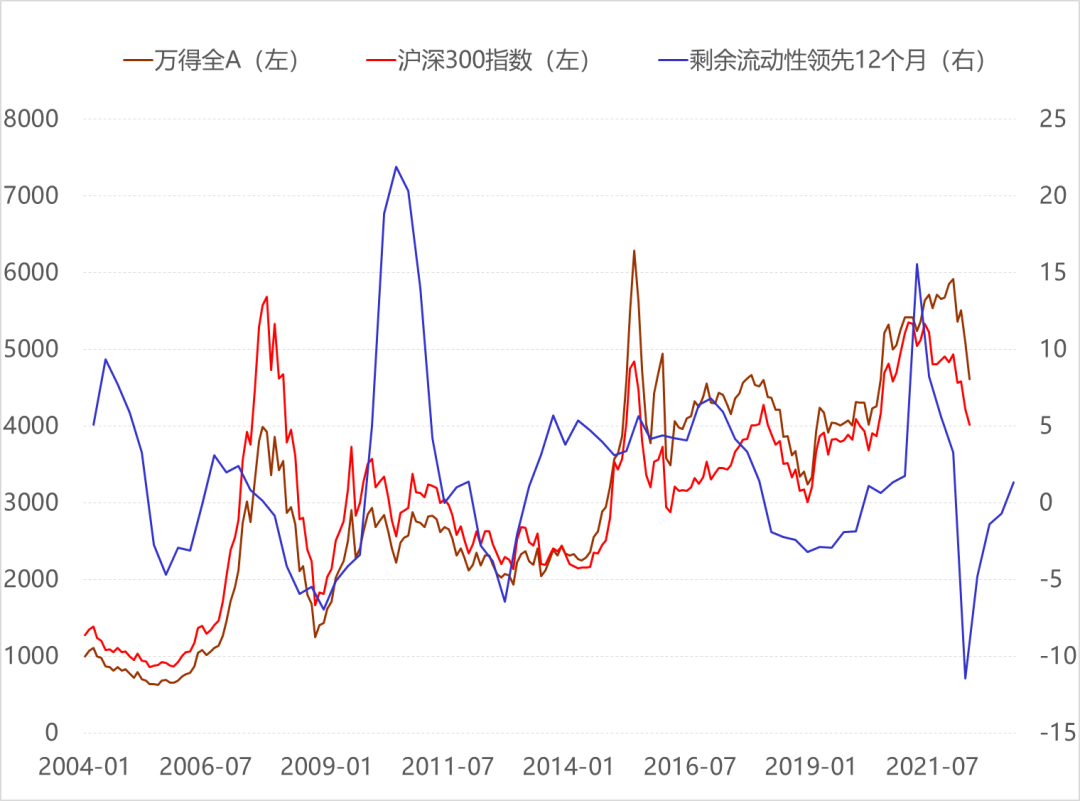

首先看看剩余流动性指标

剩余流动性是指M2增速和经济增速的差,代表的是社会流动性中扣除实体经济增长所需的流动性后,剩余可以分配给金融等资产的流动性。过去二十年里,从领先12个月的剩余流动性增速走势来看,每次回落至0以下,在底部出现拐点回升的时候,均对应着万得全A指数和沪深300指数的中长期底部区域。

比如领先12个月的剩余流动性增速走势,对应底部拐点的时间分别为2005年9月、2008年12月、2012年9月、2018年12月以及最近的2022年3月。并且2022年3月的剩余流动性增速创出了过去二十年的新低,其所对应的市场底部是比较悲观的一次。前面几次剩余流动性出现拐点之后,均走出了中长期的大涨行情。

因此,我们相信这次并不会不一样,领先12个月的流动性指标,给出了今年3月前后见底的前瞻指示,目前来看指数低点在4月份,后面指数有望随剩余流动性回升而回升。

剩余流动性领先指数12个月左右见底,市场在底部区域

数据来源:Wind,招商证券研究咨询部

其次看看M1增速的表现

过去二十五年里,上证指数同比和M1增速同步相关,M1一般领先上证0-3个月左右。其中的逻辑是,M1增速走高,预示实体经济资金活化程度较高,经济活动较为活跃,M1走低则意味着实体经济运行趋于疲弱;而M1与上证指数增速同步或略微领先,意味着资本市场对流动性所反映的实体经济边际变化做出了快速的反应。

过去二十五年上证指数同比和M1增速的顶底区域对应,当前M1增速已在1月份触底后开始回升,并领先上证指数3个月见底,整体还在历史关系对应区间。后续随着疫情防控改善、复工复产推进,稳增长的宽松政策逐步见效,资本市场震荡筑底后有望走出底部区间。

M1增速已领先于市场指数探底回升

数据来源:Wind,招商证券研究咨询部

再看看实体经济杠杆率

过去二十年,实体经济杠杆率同比变化一共有5次处于0轴以下,而前4次在底部出现拐点回升之时,对应市场的底部拐点。这些低点出现的时间分别为2005年三季度,2008年四季度,2011年四季度,2018年四季度,以及2021年的四季度。

尤其是2005年三季度,2008年四季度,2018年四季度,之后市场都走出了大幅上涨的行情。2011年四季度的实体杠杆率拐点之后,2012年一、二季度流动性和经济双双减速,股市先扬后抑;2012年三、四季度流动性回升,而经济三季度往下,四季度回升,对应股市三季度走低,四季度大涨。

而实体经济杠杆率同比在2021年四季度出现拐点之后,今年一季度明显回升,但股市出现了较大的跌幅,主要受超预期因素如美国收紧货币政策、俄乌冲突、国内疫情反复等冲击,反映到宏观经济上,对应一季度经济下行,流动性改善,与2012年三季度类似。

当前二季度流动性继续宽松改善,经济月度数据有望在4月份见底,季度上二季度整体是今年经济的低点,下半年经济将有望回升。从股市的驱动因素来看,下半年比上半年会有利一些。

实体杠杆率同比触底回升,对应市场指数底部区间确立

数据来源:Wind,招商证券研究咨询部

综上,从流动性指标如剩余流动性、M1、实体经济杠杆率等跟宽基指数的关系来看,当前指标均显示市场处于历史底部区域,在没有超预期的黑天鹅因素冲击下,随着后续经济增长预期改善,市场震荡筑底后有望摆脱底部回升。

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。投资有风险,入市需谨慎。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。未经本公司授权许可,任何引用、转载以及向第三方传播等行为均可能承担法律责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号