文/华创证券研究所所长助理、首席宏观分析师:张瑜

主要观点

数据简述:制造业PMI继续处于荣枯线以下

制造业:8月PMI为49.4%,前值为49%,回升0.4个百分点。具体分项来看:

1)PMI生产指数为49.8%,前值为49.8%。2)PMI新订单指数为49.2%,前值为48.5%,回升0.7个百分点。PMI新出口订单指数为48.1%,前值为47.4%。3)PMI从业人员指数为48.9%,前值为48.6%。4)供货商配送时间指数为49.5%,前值为50.1%。5)PMI原材料库存指数为48%,前值为47.9%。

非制造业:1)8月,建筑业商务活动指数为56.5%,低于上月2.7个百分点。2)8月份,服务业商务活动指数降至51.9%,比上月回落0.9个百分点

数据点评:PMI透露的五个压力

8月PMI与我们周度经济活动指数所观察的信息一致,经济景气仍在下行。参见报告《【华创宏观】周度经济活动指数仍在下行——每周经济观察第33期》(2022/8/21)《【华创宏观】周度活动指数连续8周下滑——每周经济观察第34期》(2022/8/29)。具体而言,8月PMI指数透露出经济面临的五个压力。

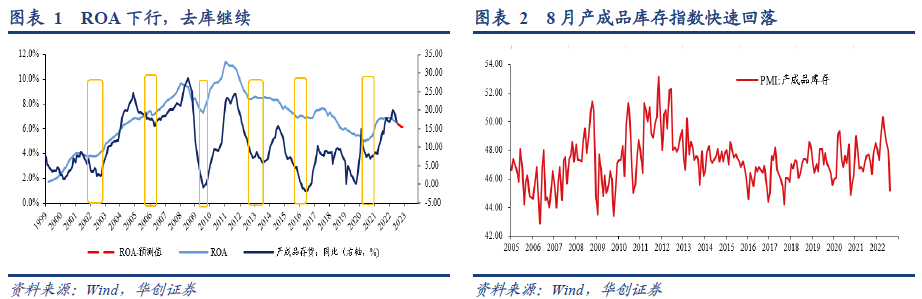

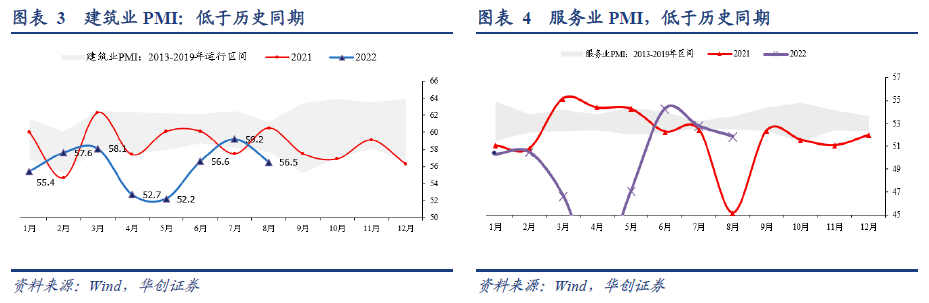

(一)压力1:去库压力:8月,PMI产成品库存指数为45.2%,低于前值48%,显示8月制造业继续去库中。此前7月利润数据点评时,我们指出,ROA持续下行期,对应工业去库期,考虑到ROA到年底仍会下行,这一期间,去库压力可能会持续存在。

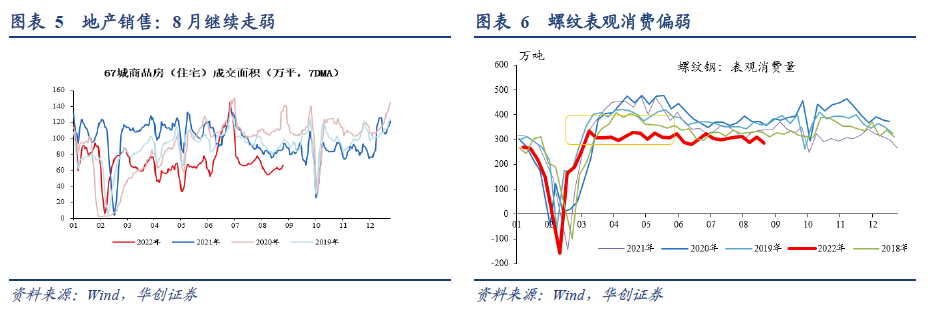

(二)压力2:高温带来不利影响。高温对建筑业施工带来不利影响。8月建筑业PMI为56.5%,低于历史同期。其中,土木工程建筑业,8月降为57.1%。预计8月基建增速有所回落。

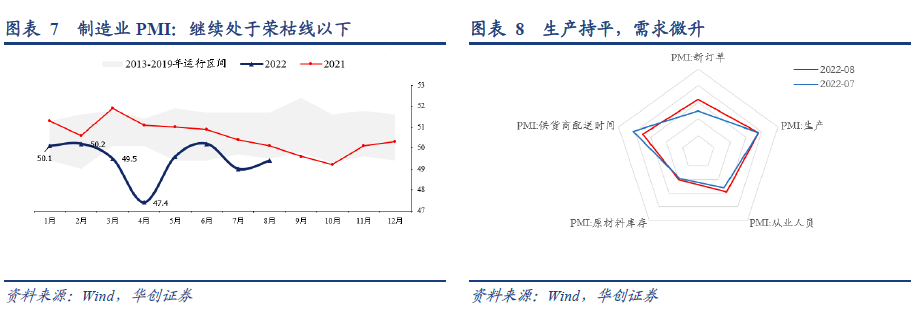

(三)压力3:疫情有所加剧,服务业恢复放缓。8月,服务业商务活动指数降至51.9%,比上月回落0.9个百分点,低于历史同期。根据中采官网解读,“从服务业来看,18个行业中,13个行业商务活动指数较上月有所下降,其中多地疫情反复对接触型服务业的影响尤为明显……”。

(四)压力4:缺电对生产带来短期扰动。8月PMI生产指数为49.8%,连续两个月低于荣枯线以下。从历史数据来看。生产指数低于荣枯线的情况极少,对应的都是极其特殊的时期,比如今年3-5月长三角疫情影响下物流不畅、2021年9-10月能耗双控约束下限电限产等。8月PMI生产指数的低迷,可能与四川缺电有一定关系。但,该因素可能是个短期扰动,从8月30日国网四川省电力公司发布消息看,“该省全部大工业、一般工商业已恢复正常供电,由极端高温引起的四川地区电力供应紧张情况有效缓解,电力供应平稳有序。”

(五)压力5:受地产低迷、疫情散发等多重因素影响,需求不足。8月(截至8月30日),67城地产销售面积同比-25.2%,7月同比-24.8%。根据中采数据,“企业调查显示,反映市场需求不足的企业比重为54.4%,连续5个月上升。从行业来看,装备制造业和高技术制造业的新订单指数都较上月有所下降,表明新动能需求增速有所放缓,基础原材料行业新订单指数虽较上月有所上升,仍保持在44%以下,基础原材料市场需求相对疲软。综合来看,市场需求整体持续不足,经济回升动力偏弱。”

风险提示:疫情反复影响施工与消费。气候异常。地产销售与投资持续下行。美联储货币政策超预期收紧。

报告目录

报告正文

一

PMI透露的五个压力

8月PMI与我们周度经济活动指数所观察的信息一致,经济景气仍在下行。参见报告《【华创宏观】周度经济活动指数仍在下行——每周经济观察第33期》(2022/8/21)《【华创宏观】周度活动指数连续8周下滑——每周经济观察第34期》(2022/8/29)。具体而言,8月PMI指数透露出经济面临的五个压力。

1)压力1:去库压力。8月,PMI产成品库存指数为45.2%,低于前值48%,显示8月制造业继续去库中。此前7月利润数据点评时,我们指出,ROA持续下行期,对应工业去库期,考虑到ROA到年底仍会下行,这一期间,去库压力可能会持续存在。

2)压力2:高温带来不利影响。高温对建筑业施工带来不利影响。8月建筑业PMI为56.5%,低于历史同期。其中,土木工程建筑业,8月降为57.1%。预计8月基建增速有所回落。

3)压力3:疫情有所加剧,服务业恢复放缓。8月,服务业商务活动指数降至51.9%,比上月回落0.9个百分点,低于历史同期。根据中采官网解读,“从服务业来看,18个行业中,13个行业商务活动指数较上月有所下降,其中多地疫情反复对接触型服务业的影响尤为明显。餐饮业、航空运输业、景区服务业和文体娱乐等行业的商务活动指数较上月均有较为明显的下降。……企业调查显示,8月份,反映市场需求不足的服务业企业比重为51.9%,较上月上升0.9个百分点,连续2个月在51%以上。”

4)压力4:缺电对生产构成制约。8月PMI生产指数为49.8%,连续两个月低于荣枯线以下。从历史数据来看。生产指数低于荣枯线的情况极少,对应的都是极其特殊的时期,比如今年3-5月长三角疫情影响下物流不畅、2021年9-10月能耗双控约束下限电限生产,2020年2月疫情约束下全国近乎静域管理,2008年10-12月美国次贷危机带来冲击。8月PMI生产指数的低迷,可能与四川缺电有一定关系。但,该因素可能是个短期扰动,从8月30日国网四川省电力公司发布消息看,“该省全部大工业、一般工商业已恢复正常供电,由极端高温引起的四川地区电力供应紧张情况有效缓解,电力供应平稳有序。”

5)压力5:受地产低迷、疫情散发等多重因素影响,需求不足。根据中采数据,“企业调查显示,反映市场需求不足的企业比重为54.4%,连续5个月上升。从行业来看,装备制造业和高技术制造业的新订单指数都较上月有所下降,表明新动能需求增速有所放缓,基础原材料行业新订单指数虽较上月有所上升,仍保持在44%以下,基础原材料市场需求相对疲软。综合来看,市场需求整体持续不足,经济回升动力偏弱。”

二

制造业PMI继续处于荣枯线以下

8月制造业PMI为49.4%,前值为49%,回升0.4个百分点。具体分项来看:

1)PMI生产指数为49.8%,前值为49.8%。2)PMI新订单指数为49.2%,前值为48.5%,回升0.7个百分点。PMI新出口订单指数为48.1%,前值为47.4%。3)PMI从业人员指数为48.9%,前值为48.6%。4)供货商配送时间指数为49.5%,前值为50.1%。5)PMI原材料库存指数为48%,前值为47.9%。

其他分项指标看:

1)外贸:8月制造业新出口订单指数为48.1%,前值为47.4%。进口订单指数为47.8%,前值为46.9%。海外看,欧美PMI继续回落,美国8月Markit制造业PMI降至51.3%,前值为52.2%。欧元区8月制造业PMI为49.7%,前值为49.8%。

2)物价:8月,价格指数仍在低位。出厂价格指数为44.5%,前值为40.1%,连续四个月处于收缩区间。主要原材料购进价格指数为44.3%,前值为40.4%。原材料购进价格指数低于出厂价格指数。根据统计局解读,“调查结果显示,本月反映原材料成本高的企业占比为48.4%,比上月下降2.4个百分点,年内首次低于50.0%,企业成本压力有所缓解。”

3)库存:仍是去库中。8月产成品库存指数为45.2%,大幅低于前值48.0%。

4)预期:低位徘徊。8月制造业生产经营活动预期指数为52.3%,略高于前值52.0%。建筑业业务活动预期指数为62.9%,略高于前值61.0%。服务业业务活动预期指数57.6%,低于前值58.8%。

5)综合产出:8月综合PMI产出指数为51.7%,低于前值52.5%。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。