摘要

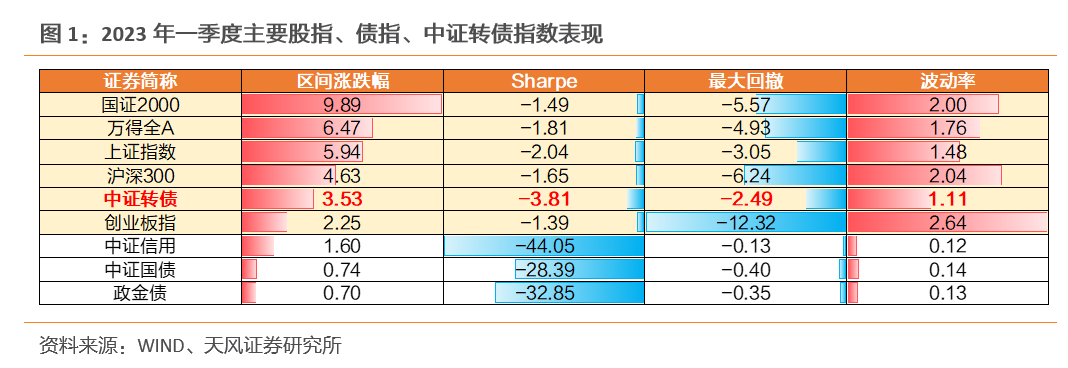

在刚刚过去的一季度转债整体表现一般。2023年一季度中证转债指数收益率3.53%,高于各类债指,但相比股指仅高于创业板指。区间最大回撤2.49%,低于各类股指。风险收益比表现一般,夏普比低于各类债指,与股指比仅好于沪深300和创业板指。

二季度转债市场估值或有一定下行风险,投资者需留有一份谨慎。从固收+基金发行来看,我们预计二季度转债资金增量难有较大改善,对转债估值的支撑作用有限。但整体来看,转债估值是转债市场的内生结果,行情决定估值而非估值影响行情。短期内转债估值或有一定下行风险,但从整个二季度入手,我们认为转债估值目前不存在大幅下行的逻辑,投资者需要谨慎,但不必过度谨慎。

市场供求方面,我们预计二季度转债供求关系难有较大改善,存量博弈或进一步持续。需求层面,固收+基金的发行或难有较大起色,我们预计4月固收+基金的供给难有变盘,银行理财对转债的减持或进一步持续。供给方面,预计整体看二季度转债供给环境有较大变化概率较小。

权益方面二季度存在哪些机会?一方面,4月是经济复苏验证的关键窗口期,关注4月经济修复的斜率+信贷增量情况,在经济“自上而下”修复的政策逻辑下,关注工业生产板块或比关注消费板块有更好的胜率。另一方面,随着4月企业年报、一季度报发布,PB、盈利超预期等基本面因子预测收益率效果变强。绝对低估的板块在整个二季度,相对低估的板块在5月可能有较好的投资机会。此外,除了TMT,二季度一些当前拥挤度较低的主题板块或有一定机会,如电力设备交易拥挤度已回调至低于今年年初水平。沿着经济复苏+低估+低拥挤度板块这条线索来寻找投资机会。

整体来看,在看好权益市场的前提下,可关注高价低估值、偏股组合的表现。在债市可能存在一定调整风险的情况下,不建议过高期待双低、低价高估值转债组合的表现。权益方面,我们认为把握好结构性行情是二季度的关键所在。把握好4月的关键窗口期验证经济复苏逻辑,结合周期轮动情况,有色、机械制造、生猪等板块的表现值得期待。另外,历史上二季度是较好的交易绝对/相对低估值个券的时期,关注当前可能低估的医药、光伏等板块。

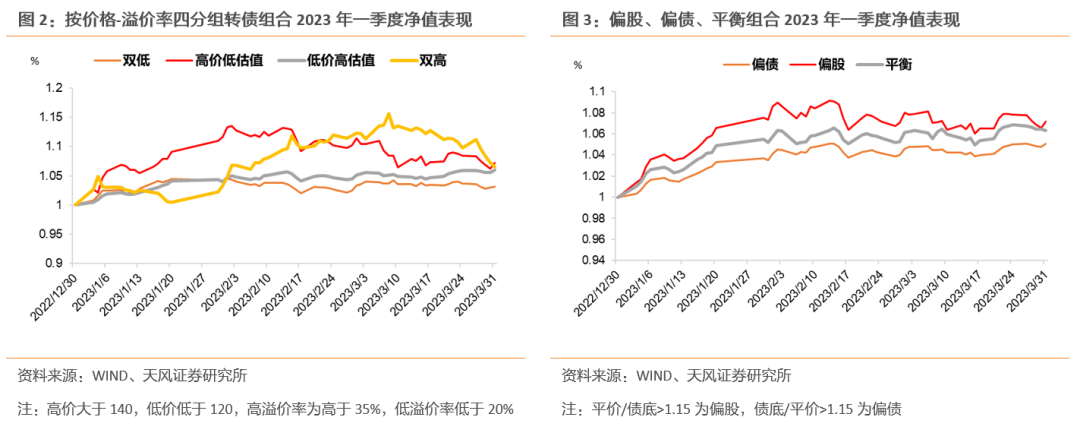

一季度偏股转债好于偏债,高价组合好于低价组合

在刚刚过去的一季度转债整体表现一般。2023年一季度中证转债指数收益率3.53%,高于各类债指,但相比股指仅高于创业板指。区间最大回撤2.49%,低于各类股指。风险收益比表现一般,夏普比低于各类股指,高于各类债指。

从风格表现上来看,一季度转债市场以春节为分水岭,节前节后风格表现有较大差异:节前高价低估值组合表现最好,节后出现一定程度回撤;双高组合则在节后增长迅速,从表现最差的组合变成了表现最好的组合,但三月以来有较大回撤。春节前偏股转债显著跑赢偏债转债,春节后偏债转债则表现好于偏股。

估值:二季度对转债估值建议留一份谨慎

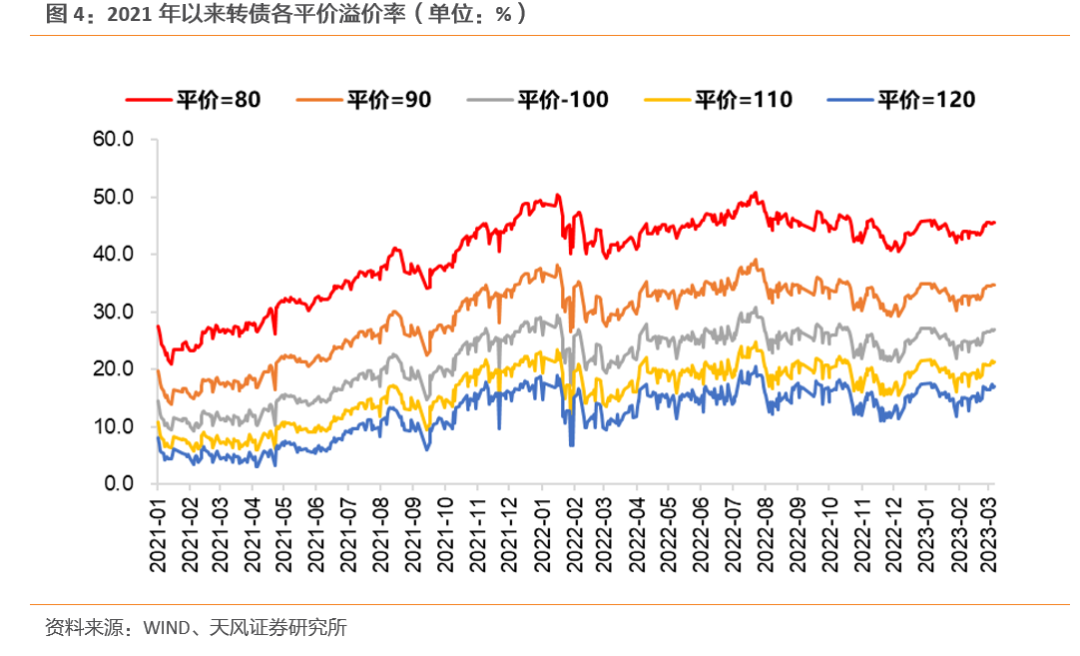

目前转债估值偏高。2023年3月31日转债市场百元平价溢价均衡率水平为26.93%,处于近两年来87.2%分位水平,近一年以来83.6%分位水平。

二季度转债市场估值或有一定下行风险,原因从转债的股性、债性、资金供给三个角度入手分析:

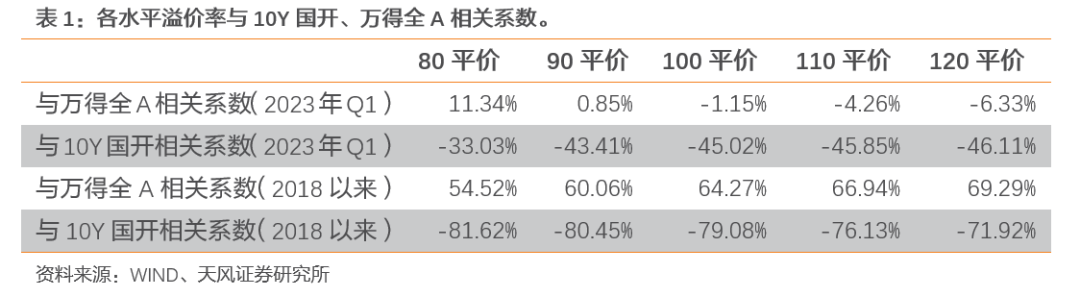

绝大多数时点转股溢价率和股指走势有较强的正相关性。观察2018年以来各平价转股溢价率水平和10Y国开到期收益率、万得全A指数的相关系数水平:各平价水平转股溢价率均与10Y国开收益率负相关,与万得全A正相关,并且平价越高,转股溢价率与万得全A相关性越强,与10Y国开相关性越弱。我们认为这种现象出现的逻辑在于:偏股转债相对正股的弹性较好,因此在股市表现较好时投资者更偏向买入偏股转债,容易造成偏股转债高估,在股市表现差时更偏向脱手偏股转债,造成低估。偏债转债与10Y国开的关系逻辑与此一致。

长端利率筑底回升的时刻容易产生转股溢价率与股指走势的背离,即在这些时间节点债性因素成为转债估值调整的主导因素。机构行为或是这种异象的背后推手:固收+基金、银行理财等机构仓位中纯债居多。在长端利率探底回升的时段,为了满足由于赎回等原因造成的流动性缺口,机构会选择优先出售转债等流动性较好的资产,导致转债估值压缩,走出与股指背离的独立行情。

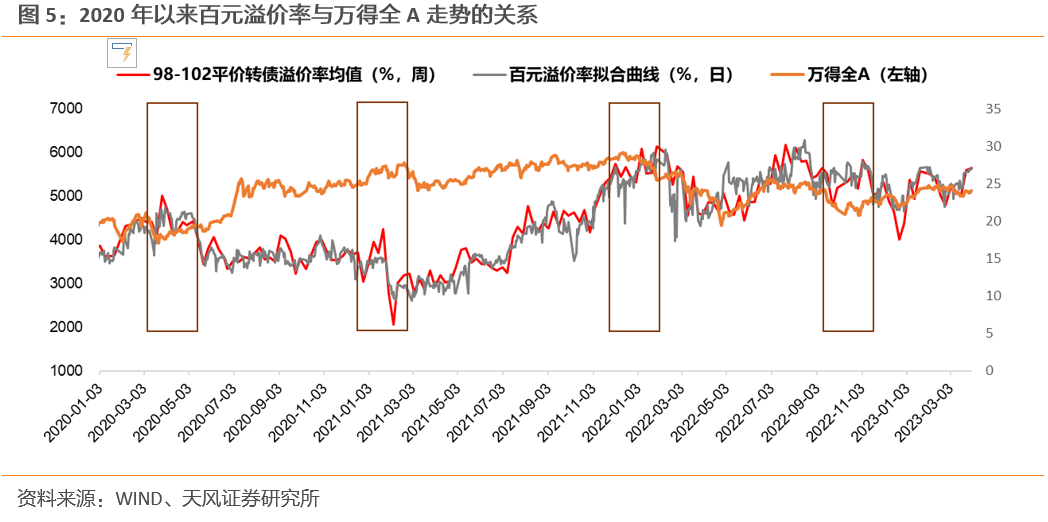

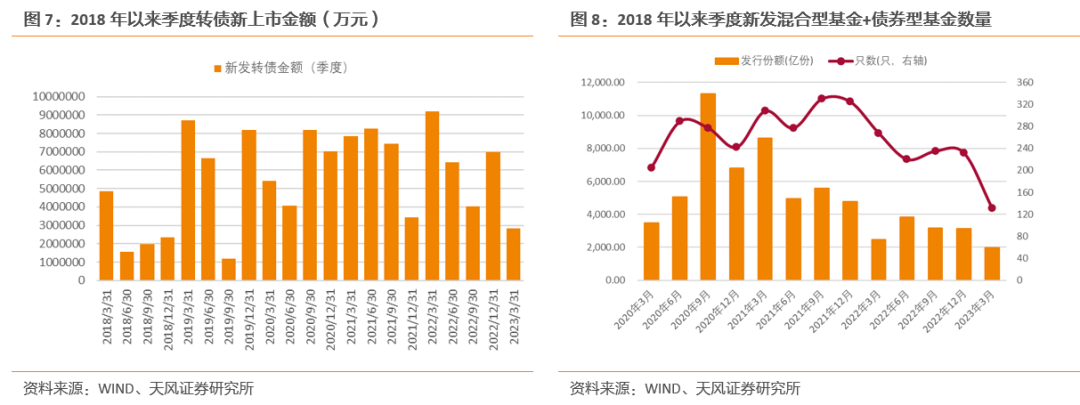

市场资金增量在一些特定的时点对转债估值有重要影响。如2021年三季度万得全A表现一般,长端利率探底回升,转债估值持续处于历史高位。同一时段新发混合型基金+债券型基金5587亿份,处于历史上的较高水平,增量资金的涌入对转债估值起到了支撑作用。

站在当前时点,我们对当前长端利率持相对谨慎的态度:4月是观察经济复苏的斜率与持续性,以及宽货币对宽信用的传导情况的关键窗口期,对潜在的债市调整带来的转债估值下行压力,投资者需留有一份谨慎。另外,从固收+基金发行来看,我们预计二季度转债资金增量难有较大改善,对转债估值的支撑作用有限。

但整体来看,转债估值是转债市场的内生结果,行情决定估值而非估值影响行情。短期内转债估值或有一定下行风险,但从整个二季度入手,我们认为转债估值目前不存在大幅下行的逻辑,投资者需要谨慎,但不必过度谨慎。

供需:一季度转债市场供需双弱,二季度存量博弈或延续

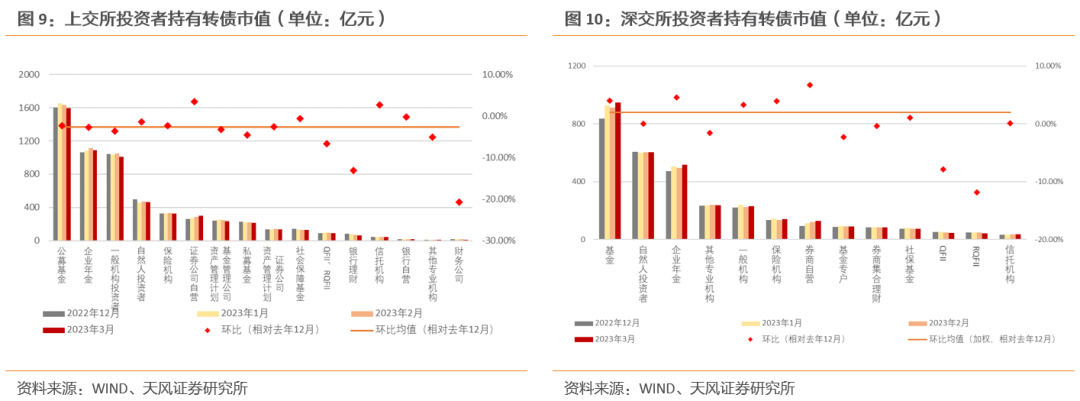

近期转债市场增量资金和新发转债均较少,市场上主要是已有存量投资者之间相互博弈:2023年一季度新发转债金额284.28亿元,同期混合型基金+债券型基金发行份额共1,970亿份,两者均为2020年以来季度最低水平。一方面,从沪深两所披露的转债持有市值情况来看,券商自营、券商资管等风险偏好相对高的投资者持有转债市值上升,企业年金仍维持2021年以来加仓转债的态势,这三者或是近期增配转债的主力。相比之下,公募基金、一般机构投资者等转债主力机构投资者、自然人投资者持有转债市值均有下降。

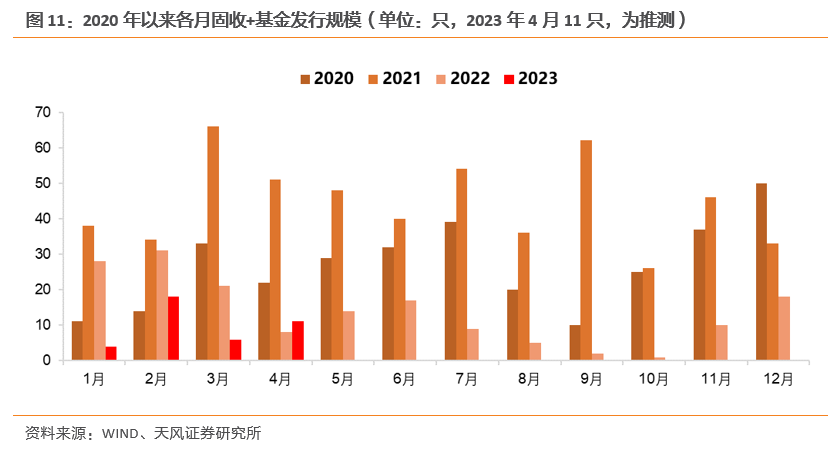

我们预计二季度转债供求关系难有较大改善,存量博弈或进一步持续。需求层面,固收+基金的发行或难有较大起色:截至2023年4月6日市场上固收+基金等待发行5只,正在发行17只,其中4月募集截止的固收+基金11只。环比来看略高于2023年1-3月平均9只固收+基金上市的数量,但同比来看仅高于2020年4月。另外,我们在3月1日《银行理财的2022答卷与后续展望》梳理过,2022年赎回冲击以来,银行理财资产配置发生变化,高波动资产的配置比例下降,基于此,二季度银行理财对转债的减持或将持续。

供给方面,截至2023年4月6日发审委通过、证监会已核准转债分别为6、18只,2023年以来股东大会通过转债26只,同比来看略低于2020年以来的平均水平。整体看预计二季度转债供给环境有较大变化概率较小。

权益:二季度关注潜在低估主题+经济复苏行情带来的机会

经济复苏与AIGC是当前权益市场较为关注的两大主题。经济复苏逻辑方面,2月以来消费、有色、化工、建筑等经济复苏板块表现不佳,一方面是存量博弈、行业快速轮动的市场环境下,经济复苏预期已被充分消化,另一方面是市场对经济复苏斜率和持续性仍有疑问。

在政策推动+AI重大突破的推动下,计算机、传媒、通信等板块自开年以来始终保持较高的景气度。但当前相关板块交易拥挤度偏高,性价比偏低。关注后续AIGC是否能从主题转化为全年投资主线,若成功则AIGC板块后市空间充足,若否则存在阶段调整风险。转债市场AIGC相关个券较少,但AIGC是否能够从主题向主线演变对转债市场来说仍有较大意义:若AIGC行情形成稳定且清晰的市场主线,市场资金或持续从表现较弱的主题板块中抽离,对相关主题下的转债行情造成一定影响。

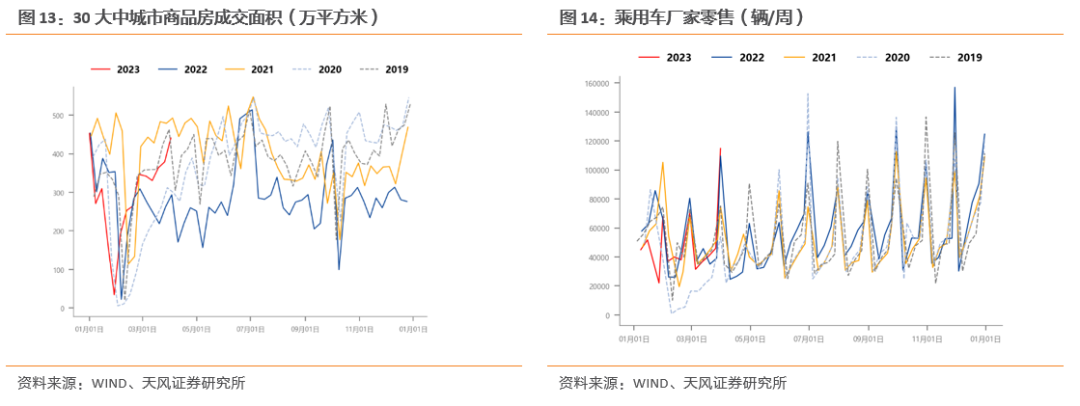

二季度权益存在哪些机会?一方面,站在当前时点,我们认为经济“弱修复”在持续进行,从高频数据来看,当前消费修复已有起色——3月末地产、汽车消费已达到季节性高点。展望二季度,经济持续修复概率较大。4月是经济复苏验证的关键窗口期,关注4月经济修复的斜率+信贷增量情况对经济复苏行情的进一步验证。此外,在经济“自上而下”修复的政策逻辑下,二季度买入工业生产板块或比消费板块有更好的胜率。

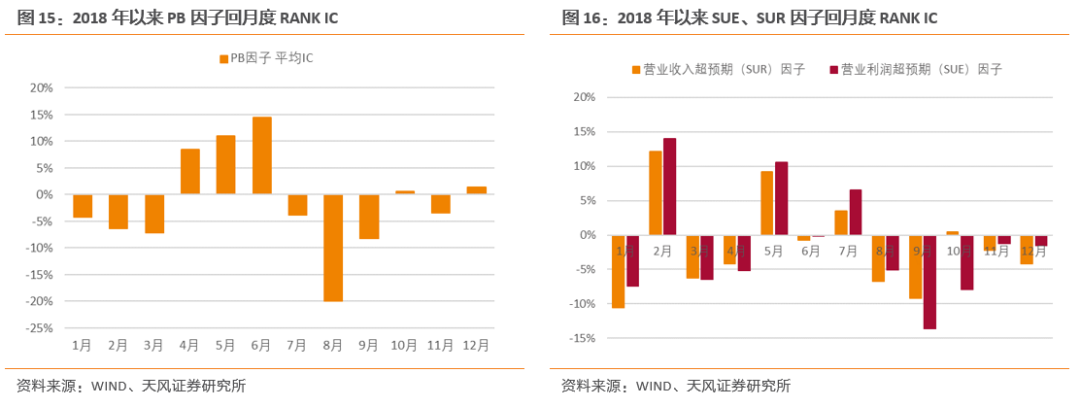

另一方面,随着4月企业年报、一季度报发布,PB、盈利超预期等基本面因子预测收益率效果变强。我们回测了2018年以来PB因子,标准化营业收入超预期因子(SUR),标准化营业利润超预期因子(SUE)的整体表现:PB因子月度IC体现了绝对水平低估的转债未来一个月的收益情况,其在整个二季度均有较好的投资价值,4月平均IC8.52%,5月11.04%,6月14.48%。超预期因子IC则体现相对低估转债的胜率,其中SUR因子、SUE因子在5月表现较好,IC在10%上下。关注上述因子在对应时段的投资价值。基于此,绝对低估的板块在整个二季度,相对低估的板块在5月可能有较好的投资机会。

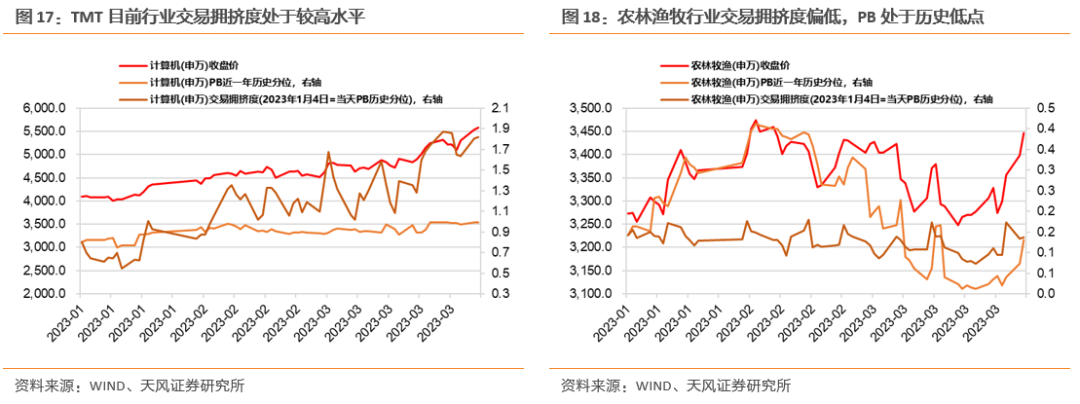

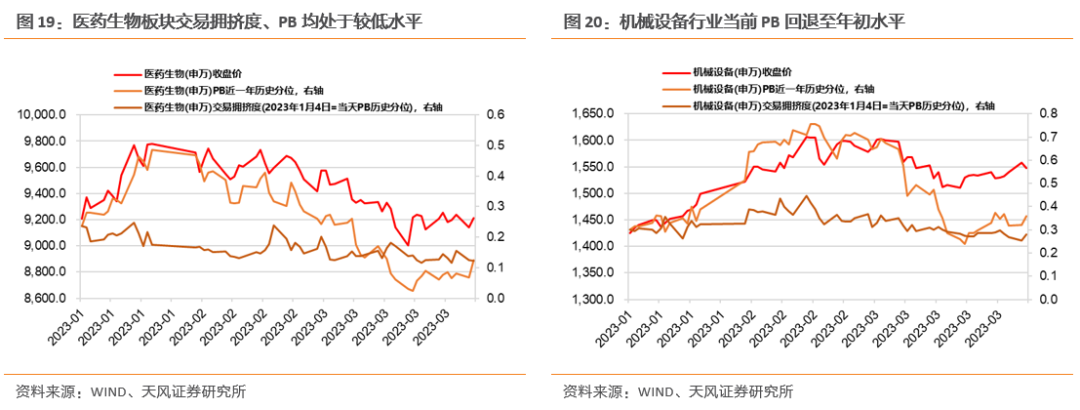

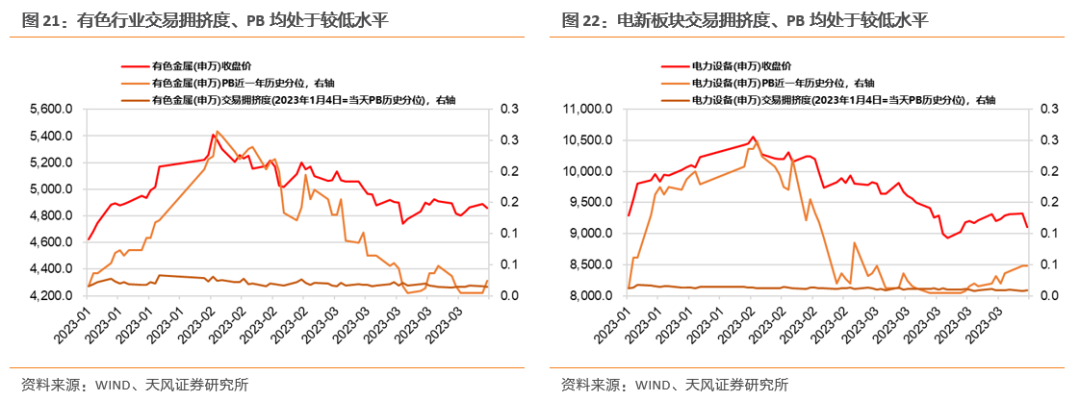

此外,除了TMT,二季度一些当前拥挤度较低的主题板块或有一定机会,如电力设备、医药制造等行业的交易拥挤度已回调至低于今年年初水平。

综上,沿着经济复苏+低估+低拥挤度板块这条线索来看,二季度建议关注有色、医药、机械制造、生猪、光伏等板块。

投资建议

整体来看,在看好权益市场的前提下,可关注高价低估值、偏股组合的表现。在债市可能存在一定调整风险的情况下,不建议过高期待双低、低价高估值转债组合的表现。权益方面,我们认为把握好结构性行情是二季度的关键所在。把握好4月的关键窗口期验证经济复苏逻辑,结合周期轮动,关注有色、机械制造、生猪等板块的表现。另外,历史上二季度是较好的交易绝对/相对低估值个券的时期,关注当前可能低估的医药、光伏等板块。市场供需层面,我们认为短期内存量博弈的行情或将持续,二季度市场大概率维持供需双弱的行情。估值层面,短期内转债估值或有一定概率回调,但我们强调转债估值是结果,是行情的内生变量,从较长的时间来看,我们对转债估值仍保有乐观心态。

风险提示

宏观经济修复不及预期,货币政策超预期偏紧,转债供需超预期,国际政治形势恶化。

- END -

证券研究报告:《沿着经济修复和低估线索寻找机会——二季度转债市场策略展望》

对外发布时间:2023年4月7日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

孙彬彬 SAC 执业证书编号:S1110516090003