本期作者:

卢国昆

招商证券财富管理部

行业比较与配置首席

S1090615040005

研究助理:赵峙淳 S1090122040015

特别鸣谢:实习生陈潇潼、张宜弛对本文整理有贡献

引言

5月大部分行业下跌,现代服务、制造业相对抗跌。科技板块交易热度高位回落,资源、消费行业多数遇冷。本月外资流出为主,制造业流入居前。各行业估值持续分化,消费整体估值回落,从历史表现来看,有色金属、食品饮料、机械设备、石油石化性价比较高。

弱复苏对于市场的冲击逐渐钝化,经济预期的低位是布局良机,全市场估值仍存在安全边际,短期在资金存量博弈的环境下继续挖掘结构性机会与潜在政策支持方向,持续留意低估值央企相关、经济复苏等主线。

投资主线方面,关注:

1.低估值、高分红、业绩稳定的央企。

2.景气度良好、安全边际高的成长赛道。

3.具备较强政策支持预期的大消费。

4.“中场休息”后,AI方向或由主题驱动转向基本面驱动。

A股行业景气度一览

◼ 金融地产:居民贷款由正转负,地产仍有待恢复

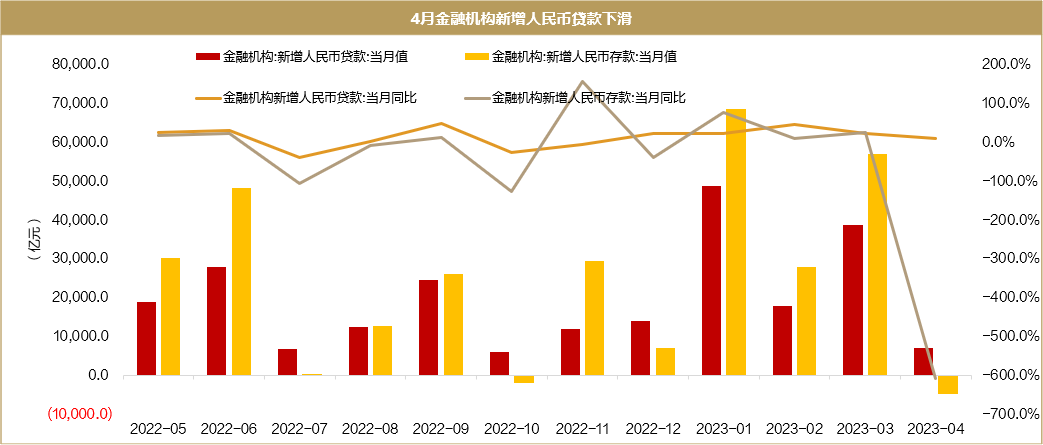

【金融数据】贷款需求分化,银行存款利率下降。

1.企业中长贷延续高增,占4月新增信贷主要部分。

2.居民信贷由正转负,收入预期仍承压。

3.多家银行下调存款利率,将为商业银行降低存款成本,有望拉升储户投资消费活动。

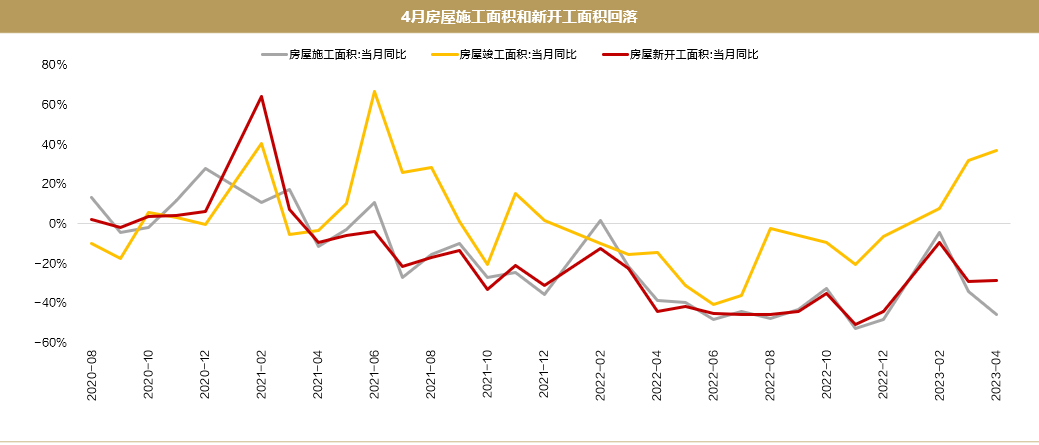

【地产供需】4月地产修复不及预期,销售数据有所回暖,政策发布进一步促进房地产需求释放。

【非银金融】居民预防性储蓄需求不断提升,叠加政策端催化以及部分银行存款利率下调,寿险负债端增速有望进一步扩张。

数据来源:统计截止日期5月23日,iFind,Wind,招商证券财富管理部

◼ 资源原材料:有色金属偏弱运行,锂价明显回暖

【资源】油价震荡下调,煤价偏下行震荡运行。

1.5月,美联储或继续维持高利率,叠加对美国经济衰退的担忧以及中国制造业疲软数据,以及美国原油库存增加,国际油价震荡下调。

2.煤炭供给居高,大秦线检修结束,煤企、港口高库存抑制下煤价反弹无力。

【有色金属】锂价明显回暖,工业金属行情偏弱。

1.美国债务上限问题谈判一波三折,欧美经济衰退忧虑升温,国内铜铝供给边际上行,对铜铝价格施压。

2.5月锂价明显回暖,但随价格至高位下游囤货已近尾声,预计本轮上涨将回归理性。

【建材】

1.随房地产复苏过程的反复,水泥市场需求表现疲软,各地水泥企业积极错峰生产。

2.玻璃随库存提升、成本坍塌及投机需求转弱,价格回落。

【基础化工】

下游需求不力,化工品价格指数略有下跌。

◼ 制造业:汽车产销有望回暖,新能源原材料价格持续下行

【PMI】4月当月制造业PMI回落。其原因一是经济复苏偏弱导致中上游工业生产放缓,另一方面是地产产业链走弱拖累上游制造业生产投资意愿。

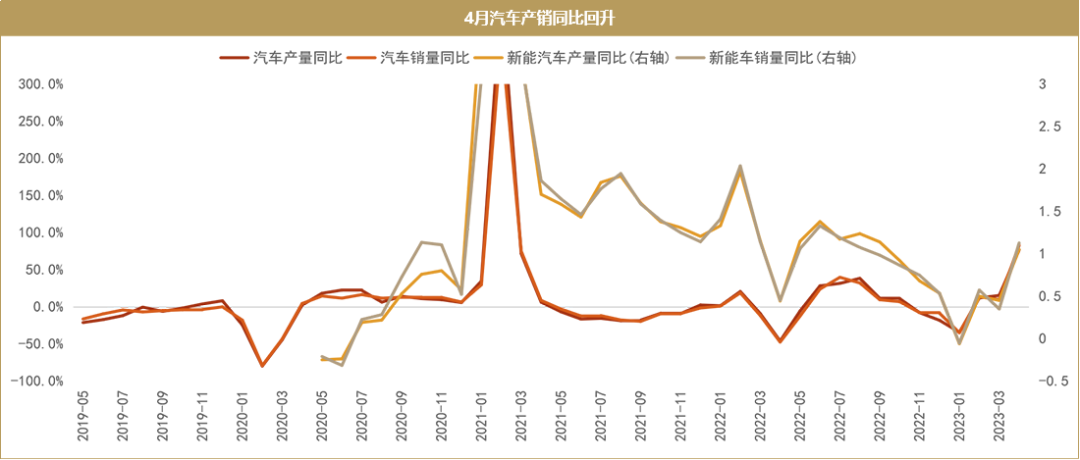

【汽车】5月前两周乘用车销量实现环比同比双增。零售端车展和促销活跃,经销端补库需求旺盛。近期新车型密集上市,新能源汽车下乡政策落地。

【新能源】风光储迎来旺季。4月光伏新增装机超预期大增,海外需求今年来维持高热度,随二季度末电站并网高峰期的到来,产业链景气度持续向好。

【机械】工程机械仍在底部回调阶段,半导体设备国产替代有望加速。4月挖机销量同比下降,出口同比小幅增加。中芯国际等厂商产线批量上线,利好下半年国内晶圆厂大规模招标。

数据来源:统计截止日期5月23日,iFind,Wind,招商证券财富管理部

◼ 消费:消费需求阶段性走弱,市场预期有所降低

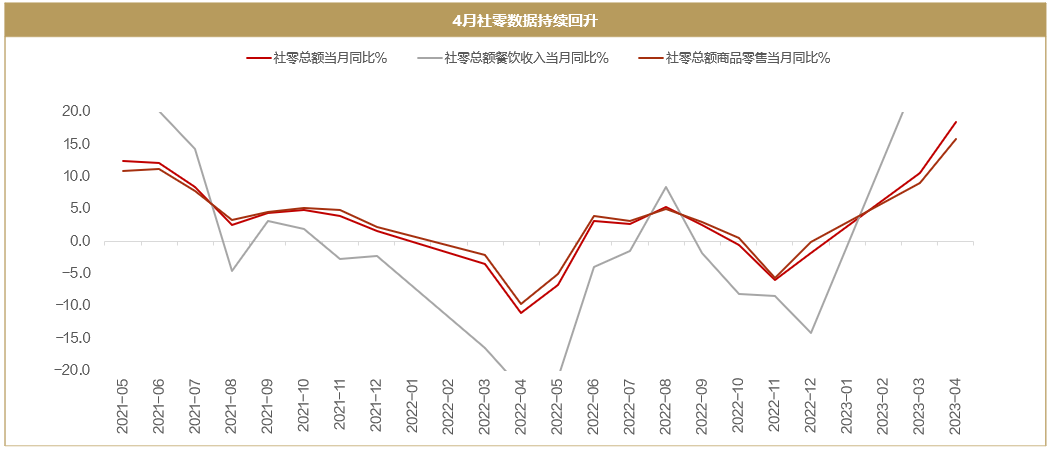

【复苏节奏】消费需求阶段性走弱,4月份的社会消费品零售总额在低基数之上同比增长18.4%,近两年复合增长为2.6%,市场对于消费复苏的预期有所降低。

【食品饮料】淡季酒价上行动力不足。五一宴席高增,白酒动销水平回暖,但批价上行动力不足,白酒需求预期仍在底部。

【家用电器】家电内销、出口恢复良好。“五一”假期家电销售额同比增长13.9%,地产竣工高增指向家电景气度或将持续提升。

【医药生物】医院诊疗量稳步恢复,疫情负面影响已逐步消除。

【出行消费】线下场景持续修复,出行消费数据走强。

数据来源:统计截止日期5月23日,iFind,Wind,招商证券财富管理部

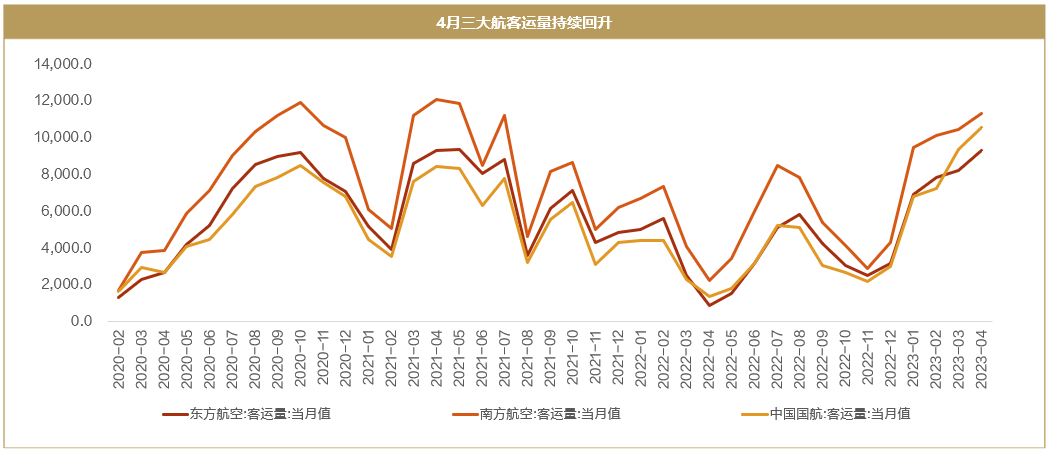

◼ 现代服务:基建景气度高位延续,民航需求持续回暖

【基建】基建景气度高位延续,4月建筑业PMI小幅回落至63.9%维持高位,基建投资稳健增长。中国–中亚峰会与“一带一路”倡议十周年有望催化建筑央企海外订单,在需求侧打开建筑行业成长空间。

【交通运输】民航需求持续回暖。民航需求稳步复苏,多项运营指标反超疫情前水平,在后续端午、暑假的刺激下景气度有望进一步上行。

【电力】火电盈利逐步改善,输配电价改革深化。受益于成本端动力煤的震荡下跌,一季度火电业绩超预期,二季度将持续改善。电力市场化改革加速推进,电网盈利能力和投资能力有望得到强化。

数据来源:统计截止日期5月23日,iFind,Wind,招商证券财富管理部

◼ 科技成长:游戏板块回暖,存储器价格有望止跌

【存储器】存储器板块仍处下行周期,但价格下降空间有限。长江存储原厂闪存正式涨价,部分海外存储大厂采取减产措施,并不接受更低报价。本轮DRAM(动态随机存取内存)价格自高点已下跌超过60%,超过历史最大跌幅,为应对产品价格持续下滑,三星、美光、海力士等存储大厂纷纷下调产能计划,缓解行业产能过剩问题。

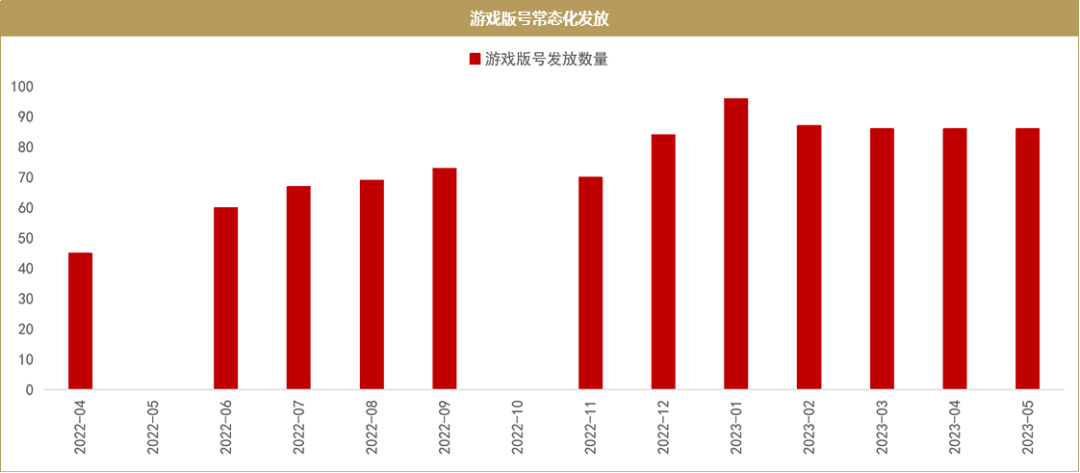

【传媒】游戏版号每月有序发放,AIGC带来持续赋能。5月份国产版号共86款,版号发放节奏与数量保持稳定,促进游戏市场供给端的持续改善。叠加AIGC等新技术的赋能,带来游戏内容扩容,游戏行业有望保持持续增长。

数据来源:统计截止日期5月23日,iFind,Wind,招商证券财富管理部

行业配置建议

金融地产:银行

资源原材料:有色金属

制造业:国防军工、电力设备、机械设备

消费:医药生物、社会服务、食品饮料

现代服务:航空机场、电力

科技成长:通信

免责声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。