南方财经全媒体 资讯通研究员彭卓 综合报道 近日,A股快递公司披露2021年11月经营数据。单月件量超过100亿件,四季度快递行业盈利弹性确定性高。

截至21日午间收盘,中信快递指数上涨0.52%,其中,顺丰控股、圆通速递以及申通快递均有所上涨,德邦股份平收,仅韵达股份有所下跌。

稍早前,12月8日,国家邮政局快递大数据平台实时监测数据显示:今年我国快递业务量已达1000亿件,这是我国快递年业务量首次超1000亿件,标志着邮政快递业发展又迈上了一个新台阶。

单月件量破百亿,各家市场份额维持稳定

国家邮政局数据显示,11月份,全国快递服务企业业务量完成113.3亿件,同比增长16.5%;相较于10月份同比20.8%的增速,行业增速有所放缓。业务收入完成1075亿元,同比增长12.0%。国信证券认为,增速环比虽有所回落,但仍在合理范围内波动。

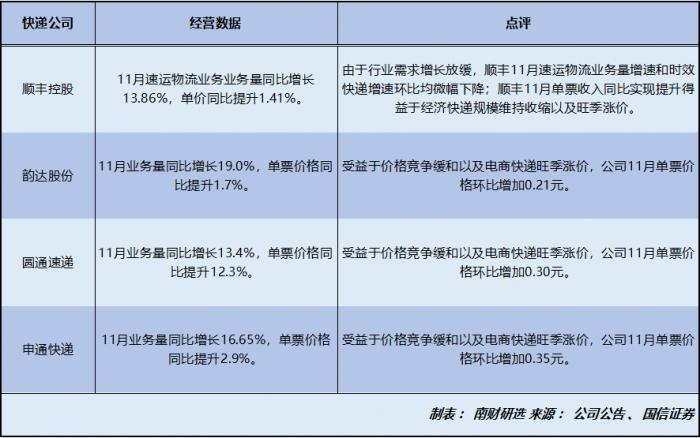

中泰证券统计,圆通、韵达、申通、顺丰速运分别完成业务量17.5、18.8、11.8、10.3亿票,同比分别增长13.38%、19.03%、16.65%、13.86%。韵达、申通件量增速超过行业增速。从份额来看,圆通、韵达、申通、顺丰市场份额分别为15.4%、16.6%、10.4%、9.1%,同比变动-0.4、+0.3、0、-0.2个百分点,各家市场份额维持稳定。

政策管控无序竞争,旺季涨价符合预期

快递监管部门4月开始管控义乌地区的无序竞争,7月交通运输部、国家邮政局等七部门还联合发布《关于做好快递员群体合法权益保障工作的意见》。

在政策指导和管控下,二季度以来快递行业价格战大幅缓和。11月为电商快递旺季,行业单价为6.43元,同比下降10.2%,环比增加0.22元,快递旺季涨价行为及涨价幅度得到验证,价格趋势良好。

从单票收入来看,圆通、韵达、申通、顺丰速运分部单票收入分别为2.59、2.38、2.46、15.82元,同比变动12.3%、1.7%、2.9%、1.4%。圆通快递单价同比已连续转正4个月,单价同比从8月份的0.95%提升至12.3%。义乌地区11月完成业务量12.95亿件,单价3.31元,同比增长8.01%,义乌地区单价已连续两月同比转正。

受益于政策的有效管控,2021年二季度以来,行业价格竞争明显缓和,从无序竞争过渡到良性竞争,11月快递公司经营数据均呈现起势。

国信证券认为,监管部门会继续有效管控行业的价格战,在高质量发展道路上,快递龙头企业开始兼顾价格和服务质量,极兔收购百世中国地区快递业务后,竞争格局实现了实质性的优化,极兔一段时间内对业务量诉求也会大幅降低,2022年行业价格战将维持缓和态势。

投资策略:四季度快递行业盈利弹性确定性高

中泰证券认为,11月份是电商快递行业旺季,各家快递涨价符合预期,持续性超预期。当下,政策管控、龙头策略、旺季提价、格局改善四重因素都已基本兑现,四季度快递行业盈利弹性确定性高。

国信证券认为,2022年价格战缓和的背景下,通达系单票利润有望实现回升,通达系利润将实现较高增长。此外,对于顺丰来说,其2022年时效快递有望维持较快增长、电商标快有望维持高增长、产品结构有望继续优化、资产利用率有望继续提升,业绩表现将明显改善。

圆通速递(600233):11月ASP同环比双增,同比增速超10%,提升12.3%,环比提升13.1%。

韵达股份(002120):管理团队稳定、份额优先战略定力强,精细化管理水平突出,行业修复阶段利润弹性最大,三季度扣非净利3.2亿元,同比上升6.7%,实现正增长。11月ASP同环比双增,件量增速超行业,利润修复可期。

顺丰控股(002352):2022年时效快递有望维持较快增长、电商标快有望维持高增长、产品结构有望继续优化、资产利用率有望继续提升,业绩表现将明显改善。

申通快递(002468):产能稳步扩张。截止2021年6月末,公司已完成20个改扩建项目,目前全网产能吞吐能力达3500万单、日左右。今年下半年28个项目交付完成后,公司今年产能吞吐目标有望实现4200万单、日左右。

(报告来源:中泰证券、国信证券、西南证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号