上周A股

过去一周,三大股指涨跌互现,沪指涨势延续,创业板指微跌。市场风格出现明显转变,蓝筹板块强势,疫情预期变化背景下,餐饮旅游领涨市场,在“稳增长”预期下、金融地产等相关板块明显反弹,题材炒作有所回落。

上周五外盘

上周五,道指涨幅0.6%,报35970.99点,周涨4.02%;标普500指数涨幅0.95%,报4712.02点,周涨3.82%;纳指涨幅0.73%,报15630.60点,周涨3.61%。热门中概股涨跌互现。

重磅资讯

1、“十四五”冷链物流发展规划发布

到2025年,初步形成衔接产地销地、覆盖城市乡村、联通国内国际的冷链物流网络,基本建成符合我国国情和产业结构特点、适应经济社会发展需要的冷链物流体系,调节农产品跨季节供需、支撑冷链产品跨区域流通的能力和效率显著提高,对国民经济和社会发展的支撑保障作用显著增强。

相关概念股:顺丰控股(002352.SZ)、海容冷链(603187)、冰轮环境(000811)等。

2、中央定调全面实行注册制,券商龙头有望受益

中央经济工作会议12月8日至10日在北京举行。会议要求,要抓好要素市场化配置综合改革试点,全面实行股票发行注册制,完成国企改革三年行动任务,稳步推进电网、铁路等自然垄断行业改革。

3、多家A股公司因疫情临时停产

12日晚,多家上市公司发布公告称,受疫情影响,企业临时停产。据不完全统计,截至12日晚21时,因受疫情影响,停产的A股上市公司已达14家,分别为锋龙股份、金盾股份、晶盛机电、春晖智控、中欣氟材、家联科技、阳光照明、浙江龙盛、贝斯美、皇马科技、圣济堂、药石科技、扬帆新材、争光股份,这些公司多为注册地或者子公司在浙江。

梳理发现,受疫情影响的14家公司大多为化工、医药生物、机械设备等行业。

浙江龙盛、药石科技、皇马科技、中欣氟材等公司预计,会对公司短期经营业绩产生不利影响,但对公司2021年度总体业绩的影响相对有限。

4.、新版锂离子电池行业规范条件、锂离子电池行业规范公告管理办法发布

为进一步加强锂离子电池行业管理,推动行业转型升级和技术进步,工信部对《锂离子电池行业规范条件》和《锂离子电池行业规范公告管理暂行办法》进行了修订,现予以公告。《锂离子电池行业规范条件(2018年本)》和《锂离子电池行业规范公告管理暂行办法(2018年本)》(工业和信息化部公告2019年第5号)同时废止。(工信微报)

相关概念股:宁德时代(300750.SZ)、比亚迪(002594.SZ)、亿纬锂能(300014.SZ)、恩捷股份(002812.SZ)、赣锋锂业(002460.SZ)

5、氢能万亿新赛道开启,到2025年有望推广氢燃料电池车超5万辆

12月10日,中国人民大学国家发展与战略研究院课题组发布的《城市氢能发展潜力排行榜》。从氢能发展潜力总指数来看,上海、苏州、深圳、广州、青岛、北京、宁波、南京、武汉、天津位列前十。从区域来看,东部沿海地区总体潜力指数最高,长三角和山东半岛城市群优势显著。报告还显示,根据地方“十四五”规划的梳理得出,到2025年全国可能建成加氢站1002座,将推广氢燃料电池车54800辆。

相关概念股:长城汽车(601633.SH)、上汽集团(600104.SH)、阳光电源(300274.SZ)、宝钢股份(600019.SH)、潍柴动力(000338.SZ)

6、 盖茨称两三年内多数虚拟会议将转向元宇宙,关注相关概念股

近日,微软联合创始人比尔盖茨在其博客中写道:“在未来两三年内,我预测大多数虚拟会议将从二维图像转向元宇宙,一个有虚拟形象的3D空间。”

相关个股:中青宝(300052.SZ)、蓝色光标(300058.SZ)、锋尚文化(300860.SZ)等

风险预警

12月已有7家公司因信披违规被立案:截至目前,年内共计74家上市公司被证监会立案调查,其中47家涉嫌信息披露违法违规。12月以来,已有7家公司因涉嫌信披违法违规被立案调查,分别为*ST实达(600734.SH)、*ST腾邦(300178.SZ)、鼎胜新材(603876.SH)、ST步森(002569.SZ)、*ST众应(002464.SZ)、*ST澄星(600078.SH)、江特电机(002176.SZ)。

赤峰黄金:实际控制人赵美光因病逝世。根据赵美光遗嘱,其个人名下所有遗产由其配偶李金阳一人继承。公司实际控制人将由赵美光变更为李金阳,李金阳表示其本人不会在公司任职。

*ST圣莱:终止重大资产重组事项,原计划以现金方式收购祝贤定持有的宁波华元电气设备安装有限公司51%股权。

方盛制药:共生投资拟减持不超过总股本0.78%。

纳尔股份:王树明、陶福生合计拟减持不超过总股本2.68%。

东方中科:董事长拟减持不超总股本0.79%。

天目湖:股东史耀锋拟减持不超过总股本0.31%。

江苏租赁:持股1.92%股东堆龙荣诚拟清仓式减持。

宇晶股份:因近期公司股价异常波动,为公司将就股票交易异常波动情况进行核查,自12月13日开市起停牌。

机构点睛

国泰君安:指数有望继续震荡上行。在货币宽松预期以及“提振消费”的当前背景下,部分机构资金开始切换向低估值的金融、地产和消费股,将有利于提振市场资金的风险偏好。从而有助于带动指数后续继续上攻,冲击年内新高。

配置上,目前的震荡时期有利于择机布局跨年行情。建议关注明年发展确定性较强的光伏、风电、储能等新能源方向,防御上建议逢低布局加速迈出预期底部将迎来盈利拐点的大消费概念。

中泰证券:大盘方面,现阶段市场基本面支撑较强,随着降准的落地,政策面宽松预期再次增强,跨年行情行情值得期待。不过短期指数连续上涨后不排除随后高位震荡,投资者要留意指数阶段回撤带来的板块和个股的波动。

资金动向

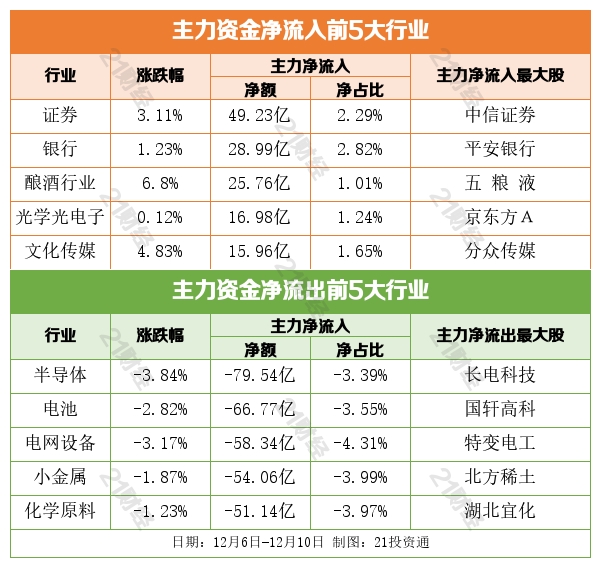

行业资金流

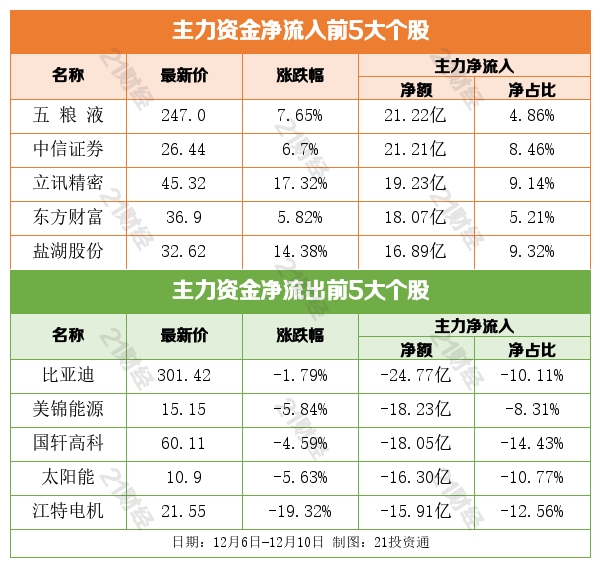

个股资金流

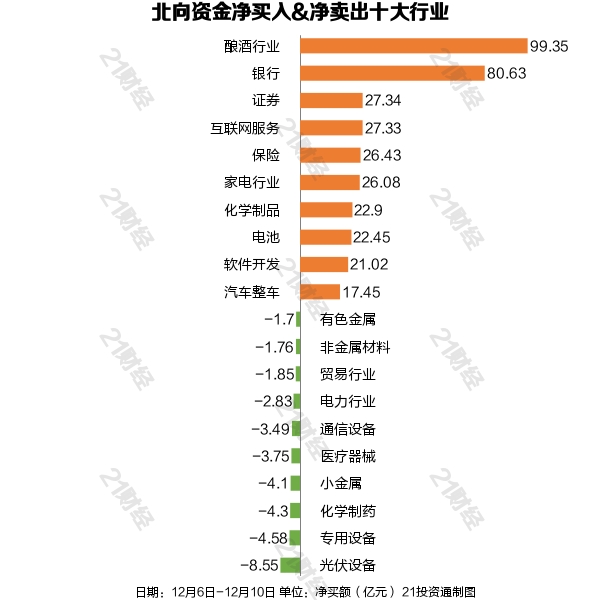

北向资金

过去一周,从净买入金额来看,北向资金增持了71个行业,主要布局大消费、大金融板块,最青睐酿酒行业,净买入金额达99.35亿元;减持了29个行业,其中光伏设备最多,净卖出金额达8.55亿元,其次是专用设备行业,净卖出4.58亿元。

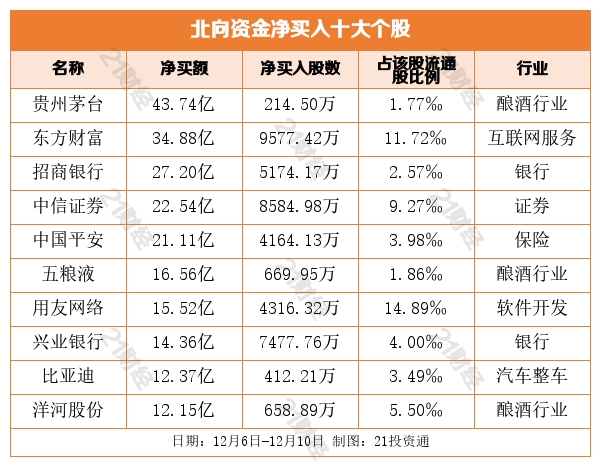

从个股来看,净买入十大个股中大多数都是白马蓝筹股。其中,白酒股最受青睐,贵州茅台、五粮液、洋河股份分别获净买入43.74亿、16.56亿、12.15亿元;大金融板块中的招商银行、中信证券、中国平安、兴业银行均获大幅增持。

减持方面,北向资金上周净卖出宁德时代(300750.SZ)居首,净卖出额达15.67亿元,宁德时代股价周跌幅达6.85%。

此外,北向资金分别净卖出紫光国微(002049.SZ)、三安光电(600703.SH)、华友钴业(603799.SH)、迈瑞医疗(300760.SZ)9.01亿元、7.35亿元、6.49亿元、5.55亿元。

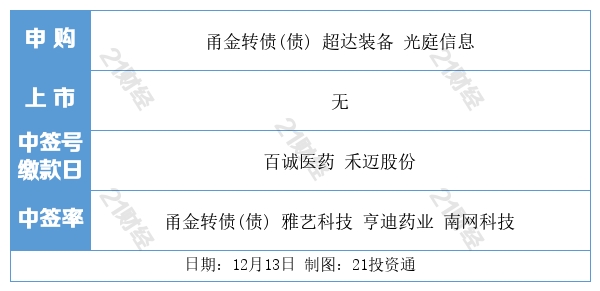

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号