南方财经全媒体 资讯通研究员崔海花 综合报道 12月9日晚间,央行发布消息,为加强金融机构外汇流动性管理,决定自2021年12月15日起,上调金融机构外汇存款准备金率2个百分点,即由现行的7%提高到9%。这也是自今年5月31日以来第二次上调外汇存款准备金率(当时由5%上调到7%)。

央行消息公布之后,在岸、离岸人民币汇率直线跳水。最终,离岸人民币收于6.37880,跌331点;在岸人民币收于6.3778点,跌340点。

为何在此时上调外汇存款准备金率?主要源于当前市场存在较强的人民币单边升值预期。

此次政策操作影响几何?

中信证券:此次央行在人民币快速升值后果断出手,进一步释放了政策层将继续加强汇率预期管理的信号。

人民币过度单边升值会给外贸企业特别是中小外贸企业带来汇兑损失,同时也削弱外贸企业的国际竞争力,当下政策层及时稳汇率、稳外贸,也是对稳增长目标做出努力。

当前正值企业结汇高峰,预计此轮调整幅度或小于上轮。

回顾历史,央行针对外汇的工具箱丰富,包括逆周期因子、远期售汇业务的外汇风险准备金率、境内企业境外投资放款宏观审慎调节系数等。考虑到当前人民币汇率市场化进程不断深化,央行此次继续选择上调外汇存款准备金率引导人民币汇率预期回归理性。

中信期货:从政策影响来看,信号意义大于实质影响,央行更多在于防止升值自我强化带来羊群效应,但并非是“强势”试图让人民币贬值的目的。

一方面,在外汇存款规模超过万亿的基础上看,本次调升2%的比例对于外汇流动性的回收影响仍然仅在200亿美元左右,规模上的冲击有限。

另一万面,结合近期央行态度来看,对汇率过快升值的调节均相对温和。

人民币为何这么强势?

综合机构的市场观点,认为以下五大因素助推人民币持续走强:

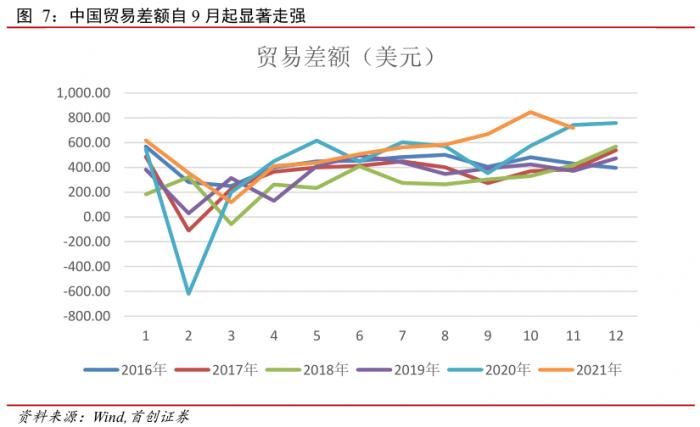

1、短期最直接的驱动力,是来自强势出口。

近几个月出口几乎每个月都好于市场预期,截至11月仍保持20%以上增速。出口强势带来了贸易顺差高企、外汇流入增多的局面。

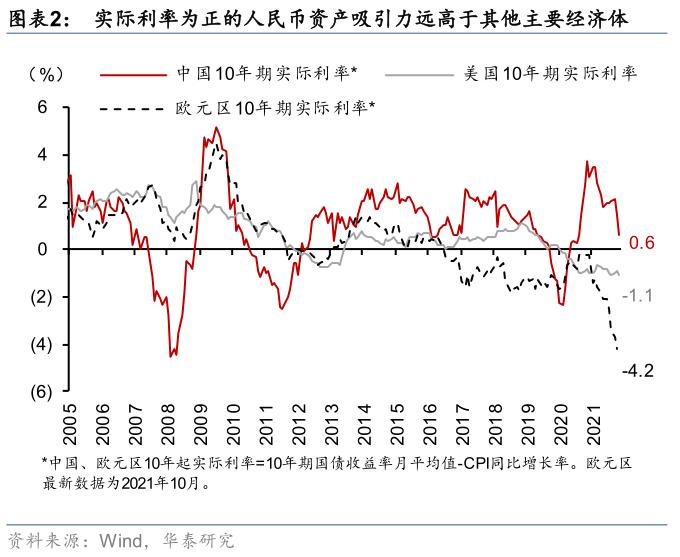

2、人民币资产的低估值优势,吸引外汇持续流入。

去年下半年以来,境外资本流入中国加速,境内机构和个人持有的外币资产增加。

3、年关将至,结汇意愿偏强

偏强的结汇意愿推动企业从“持币观望”转为“兑现实际需求”,人民币汇率也因此在年底表现出季节性的强劲,结汇率往往在每年11月至次年1月出现阶段性抬升。

4、外汇市场交易日趋活跃

金融市场方面,我国外汇市场交易活跃。10 月交易额达到26958亿美元,同比增长 25.2%,其中即期交易活跃,交易金额同比增长27%;

5、经济弱反弹、“动态清零”的防疫政策优势

海外Delta疫情有所反复,11月以来欧美当日新增确诊病例逐步上行。新变种毒株 Omicron也出现全球范围内扩散,国内疫情受益于“动态清零”政策而整体可控。

经济基本面方面,近期国内制造业已边际回暖,11月制造业PMI重回扩张区间,读数为 50.1%。

后市如何?

综合机构看,大部分认为人民币汇率仍面临升值压力,短期或双向波动。

中信证券:央行加强预期管理,人民币或重回双向波动。上一轮调升外汇存款准备金率后,美元兑人民币即期汇率调整近20多天后重回双向波动态势。

后续人民币仍将面临多空因素的较量,当前年底结汇高峰的时点、我国强劲的出口将带来持续的人民币需求、美联储加息预期增强人民币仍将面临美元指数上行压力等,人民币大概率仍是双向波动的走势。

平安证券:人民币后市走势如何?外汇存款准备金率的上调有助于平抑人民币的升值预期,减缓短期资本的流入,放缓人民币的升值节奏。

但在当前基本面和交易面没有改变的情况下,人民币不会转为大幅贬值,短期人民币的双向波动将会加大。

华泰证券:外汇存款准备金率调整仅增加人民币交易的“摩擦力”,不改汇率升值趋势。往前看,明年中美经济基本面差距有望缩小、“通胀差”也可能继续支持人民币名义汇率。中长期,弱美元周期逻辑不变。

中信期货:在央行的及时降温处理下,短期汇率快速升值可能会告一段落,但因为出口结汇旺季延续,预计汇率大幅贬值的空间可能有限,更可能在当前位置保持稳定,等明年1月后结汇支持回落后出现小幅贬值。

首创证券:往后看,人民币汇率高度取决于全球疫情的变化

由于央行对人民币汇率具备绝对掌控力,此次央行释放了干预的信号,如果贸易顺差没有非常大幅的增加,人民币汇率想突破6.3是有难度的。

如果全球疫情没有大改变的话,中国出口将维持相对强势,人民币也会维持强势。

如果全球疫情好转,海外生产能力恢复,人民币汇率将走向自然贬值。

(报告来源:平安证券、中信证券、中信期货、华泰证券、首创证券、信达证券、国盛证券、国元证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

本栏目近期人民币汇率相关内容回顾:

粤公网安备 44010402000579号

粤公网安备 44010402000579号