如果有两只产品,每年的涨跌情况如下,大家会如何抉择?

如果不考虑本金投入,只看四年的涨幅平均数,产品A显然胜出。但如果把10万元本金代入计算,结果却截然不同:

选择产品A,四年后本金收益合计仍然是10万元,相当于投资产品A四年没有获得任何回报,如果考虑到通货膨胀、手续费等因素,甚至还造成了损失。而产品B虽然每年的涨幅不大,但通过四年的复利,可以收获46410元收益,本金合计能获得14.64万元。

为什么会出现这种情况?看起来收益率非常亮眼的产品,结果还不如那个“平平无奇”的产品收益高?究竟如何判断理财产品的回报高低?

重新理解“高回报”

1. 挖掘收益数字背后的“真相”

货币是有时间价值的,本杰明·弗兰克说过:“钱生钱,并且所生之钱会生出更多的钱。” 因此,在投资中,时间是用来衡量收益率高低的必要前提。

有两个参考角度:首先,同样是收益率20%,在半年内取得和在一年内取得,其实际效益是截然不同的,因此,对比收益大小的前提是统一时间段。其次,在某一段时间内取得高收益并不代表能够一直保持高收益,要用发展的眼光看待。在A股市场中,就有类似的实证案例。

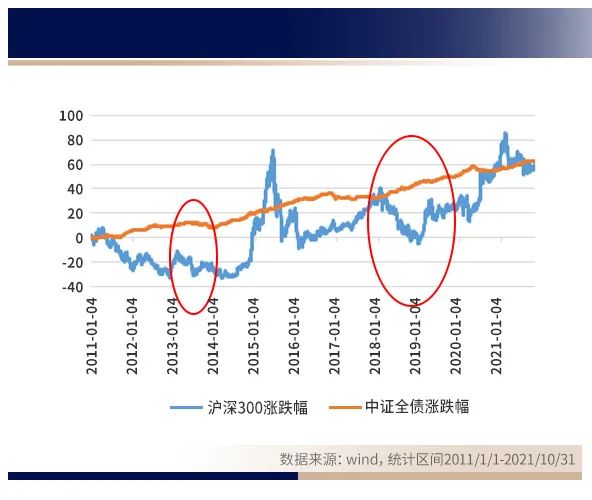

2011年以来,沪深300指数涨幅曾多次超过中证全债,比如2014年上涨51.66%,当年中证全债仅上涨10.82%;再比如2015年“牛市”顶点,沪深300指数累计涨幅一度达到71.14%,而当时的中证全债指数累计涨幅仅为23.70%(统计区间:2011/1/1-2015/6/8),在这些时间段,沪深300用同样的时间创造了远高于中证全债的价值,是“高回报”的。

但实际上,由于沪深300指数的高波动性,经历了多次“涨涨跌跌”,截至今年10月底,沪深300指数自2011年以来累计上涨56.92%,而中证全债指数累计上涨62.82%(统计区间2011/1/1-2021/10/31)。站在当前,中证全债指数反而是“高回报”的,这也说明了在某一段时间内取得高收益并不代表能够一直保持高收益。

2. 平均收益率是会“骗人”的

提到平均收益时,常用的指标是“算术平均收益率”,但在实际投资中,算术平均收益率有时候反而会起到误导作用。长期投资能够带来复利,达到“利滚利”的效果,如果用算术平均收益率衡量一项长期投资,算出的收益率不是非常准确。

回到本文开篇提到的例子,4年平均收益25%,就是用的算术平均值。计算方法也很简单,所有数值加起来再除以4。但其实投资实操中我们不应该用算数平均,而应该用几何平均。因为这种算法更好的考虑到了投资回报的累积,用的是乘法,可以较好地还原真实收益。

所以如果想算出更贴近真实的年均收益率,尤其在计算多年投资回报率的时候,建议大家一定要用几何均值,而不是算术均值。

3. 不赔钱有时候比收益高更重要

在投资中,不赔钱有时候比收益高更重要。好比第一年你赚了20%,第二年亏了10%,看上去依然有得赚,但累积收益只有10%,也就是平均每年只有5%。但同样的投资周期内,别人平均每年10%,虽然乍一看没有你的20%高,但两年累积下来却比你挣得多。原因就在于“不赔钱原理”,因为一旦赔了,就意味着你过往收益会被大幅拉低。

巴菲特的三大投资原则也在强调“不赔钱”的重要性:“第一,保住本金;第二,保住本金;第三,谨记第一条和第二条。”。在投资时请记住:本金是种子,没有种子便无法播种,更无法收获。

和“高回报”相比,长期的稳健收益为什么更重要?

还是以沪深300指数和中证全债指数为例,2011年以来,中证全债的收益竟然超过了沪深300,这或许会打破许多投资者对“高风险高回报”的认识。但从长期投资的角度,这却是符合逻辑的。

Wind统计,2011年1月初到今年10月底,沪深300指数的最大回撤幅度接近47%,同期中证全债却不到5%。

两者最大的区别就在于沪深300一直在“赚钱”、“赔钱”之间反复横跳,而中证全债却始终走得很稳健。从下图中可以看出,每一次沪深300下跌过后,都需要更“猛烈”的涨幅,才能赶上中证全债的步伐。可见对长期投资来说,“稳健”二字有多重要。

所以说,投资就像爬山,没有到达山顶你永远不知道对面的景色有多美。短期赚钱不叫“赚”,短期亏钱不叫“亏”,这都只是一段经历而已,关键是找到长期稳健的收益来源,并在这个市场中持续赚钱。

以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点,理财非存款,产品有风险,投资须谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号