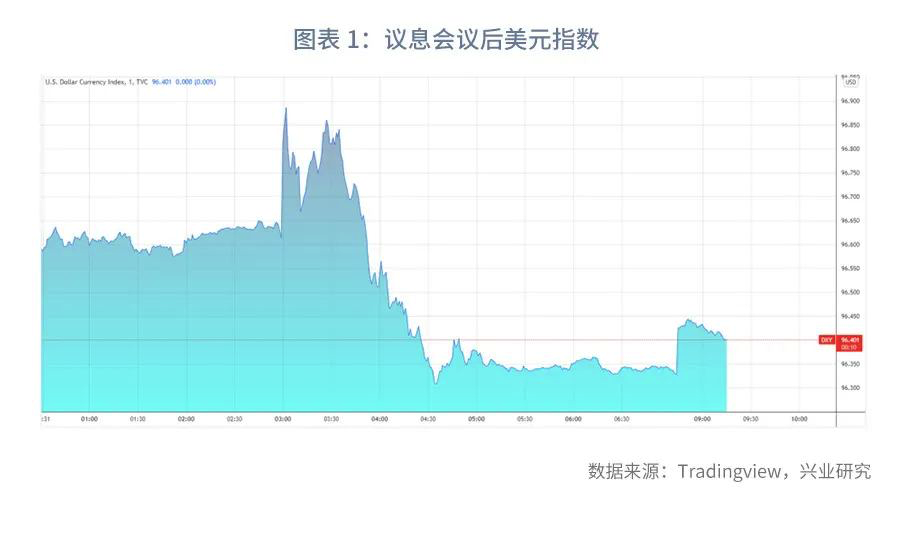

美联储12月议息会议宣布Taper速度翻倍并于明年3月完成,明年或加息3次,整体论调非常鹰派。议息会议后市场很快消化了加息预期,美元指数冲高回落,风险资产由跌转涨。

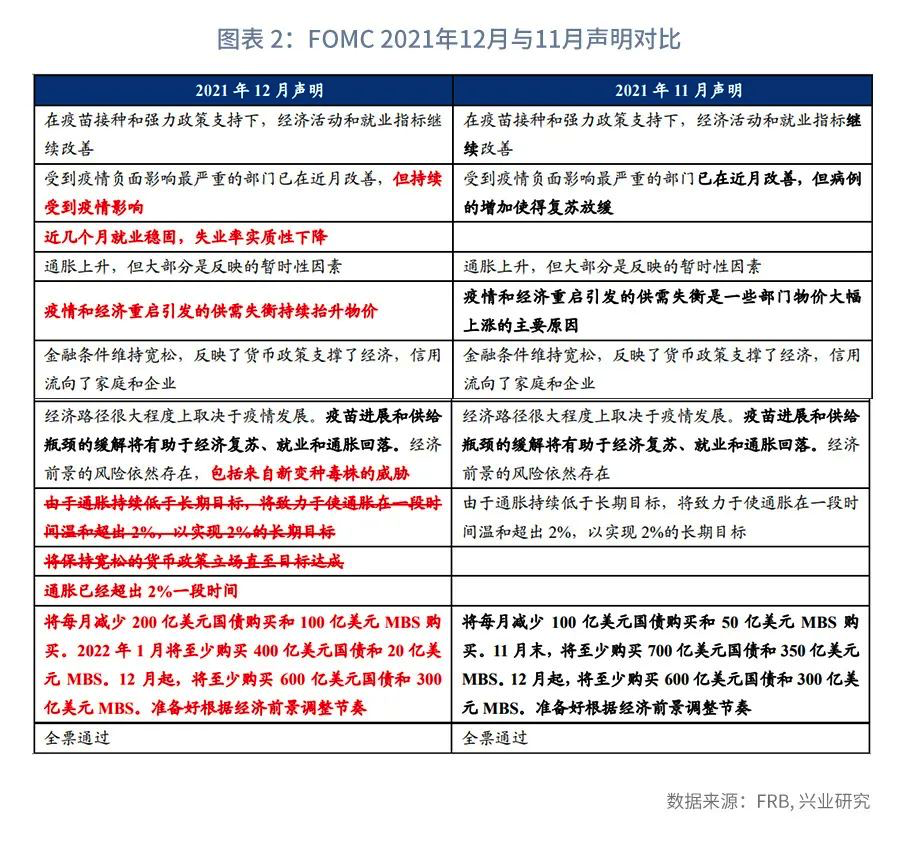

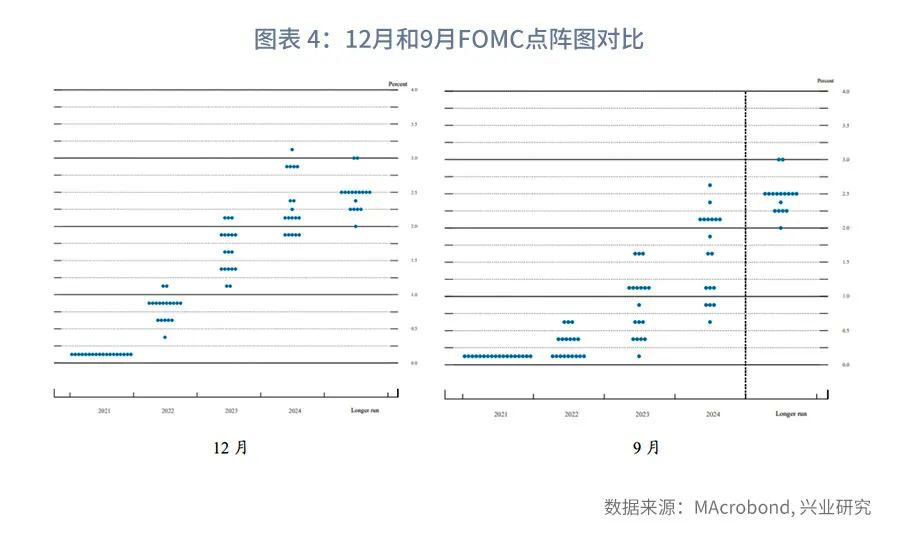

会议声明内容作出重大修正,尤其是修改了对于通胀和货币政策立场的描述,为加息铺平道路。季度经济预测上修通胀预测、下修失业率预测,FOMC点阵图显示2/3委员预计2022、2023年各加息3次。

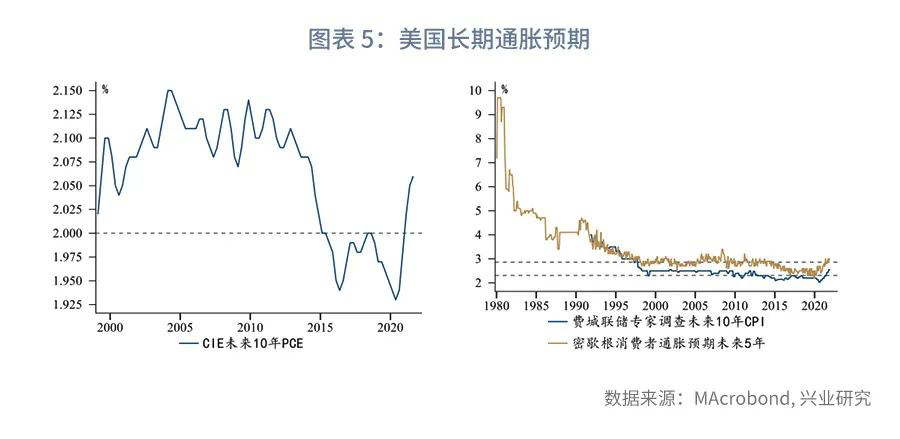

长期通胀预期逆转长期下行趋势可能是美联储态度大幅转向的重要原因。尽管加息可能给风险资产带来短期压力,但是中长期而言锚定或管控了长期通胀预期,避免了恶性通胀预期的自我实现。这或许是市场并未将加息完全视为利空的逻辑。

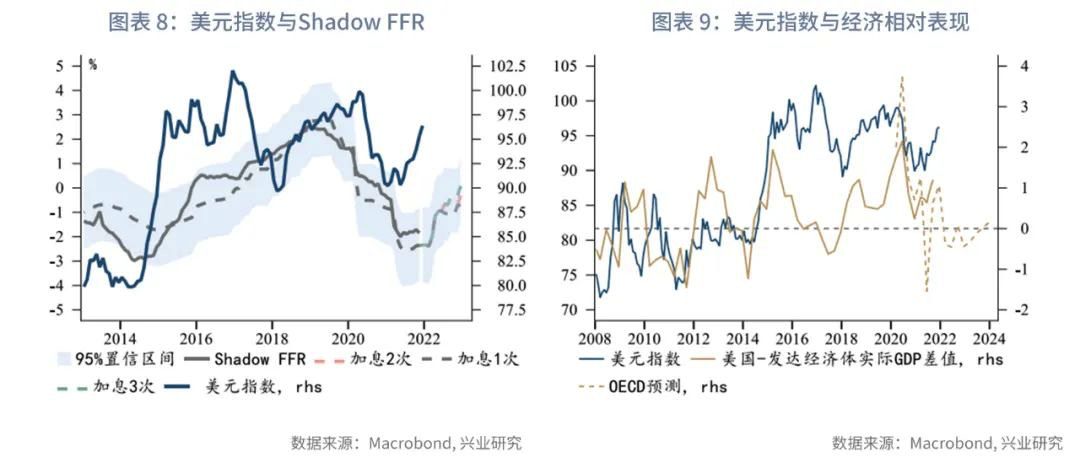

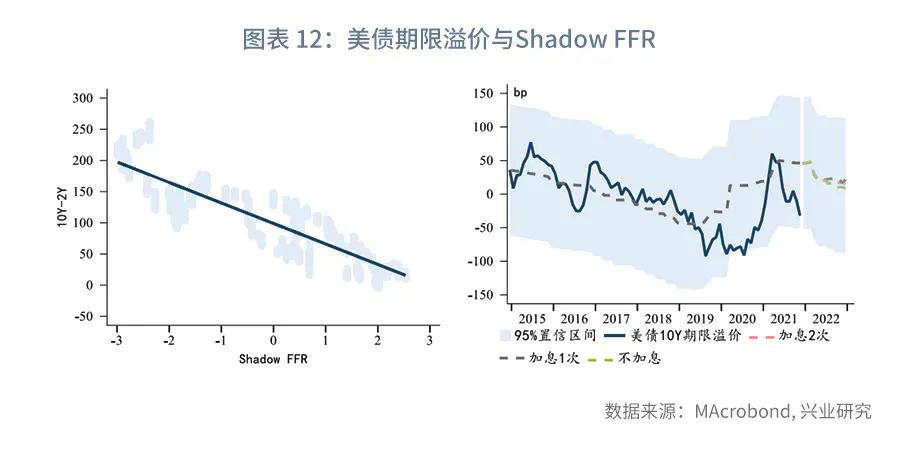

明年影子联邦基金利率(Shadow FFR)将加速回升,美元指数在明年上半年都保持强势是大概率事件。加速Taper叠加供给冲击,美债长端收益率可能出现脉冲式上行。在美债长端收益率上行时择机做平收益率曲线仍是最佳策略。

事件:市场淡然应对鹰派信号

北京时间12月16日凌晨,美联储公布了12月议息会议结果。美联储宣布自2022年1月起,Taper将提速至300亿美元/月,FOMC点阵图隐含的明年加息次数达到3次。会议论调非常鹰派。议息会议结果公布后,美元指数一度逼近97后回落至96.3附近;伦敦金失守1760美元/盎司后迅速重回1780美元/盎司附近;美债10Y收益率略有抬升,基本震荡于1.47%一线;美国三大股指又跌转涨。美元兑人民币和3个月掉期点基本平开。

一、市场对于鹰派信号已有预期

12月议息会议声明作出了重大调整:(1)增加了对于劳动力市场改善的描述;(2)大幅修正物价的描述,将“一些部门物价大幅上涨”改为“持续抬升物价”;(3)修正政策目标进展,删除了“由于通胀持续低于长期目标,将致力于使通胀在一段时间温和超出2%,以实现2%的长期目标”,删除了“将保持宽松的货币政策立场直至目标达成”,改为“通胀已经超出2%一段时间”。(4)确认Taper速度翻倍,自2022年1月起,由150亿美元/月提速至300亿美元/月。

季度经济预测方面:(1)调低2021、2023年增长预测,调高2022年增长预期;(2)调低2021、2022年失业率预测;(3)调高2021、2022年PCE预测,调高2021至2023年核心PCE预测。(4)2/3委员预计2022、2023年加息3次。

在新闻发布会上,鲍威尔讲话要点如下:

充分就业的门槛?FOMC会观察一系列广泛的指标,包括失业率、劳动力参与率、职位空缺、薪资增长、劳动力的流入和流出以及在劳动力市场各个部分之间的流动。目前上述因素已经体现经济朝着充分就业的方向取得了快速进展。

劳动参与率的恢复令人失望,参与率复苏需要更长时间。如果相信劳动力参与率最终会走高,但需要两年多的时间,需要冒着通胀远高于目标的风险等待两年吗?大概是不会的。必须做出兼顾充分就业水平和实时价格稳定的评估。

在Taper问题上FOMC的经验是“有条不紊的方式(methodical approach)”。货币政策的传导速度可能比传统认为的1到18个月更快。金融状况会随着预期变化。

Taper结束与加息之间间隔多久?此次会议进行了讨论,与会者认为当前经济状况与历史有显著不同。此次加息前不会有“长时间等待(extended wait)”。

什么因素导致了美联储近期对通胀态度的转向?劳动力短缺和其他供给问题使得通胀变得更加明显和持久。近期的薪资成本和强劲的就业报告也使得Taper加速。但不认为是薪资在驱动高通胀,但会持续关注薪资数据。

承认通胀上涨变得更加持久,高通胀变成“持久性(entrenched)问题”的风险有所增加。

二、管控通胀预期二阶导

在今年8月的Jackson Hole央行峰会上,鲍威尔引用了SPF(Survey of Professional Forecast) CIE(Common Inflation Expectations)指数衡量通胀。该指标在今年完全扭转了次贷危机后的下行趋势,出现趋势性上行。此外,费城联储、密歇根大学的长期通胀调查均有逆转长期趋势的迹象。美联储的观点是如果长期通胀预期能够锚定,那么短期通胀会围绕长期通胀浮动。当前长期通胀出现逆转迹象很可能是促使美联储态度大幅转向的重要因素。

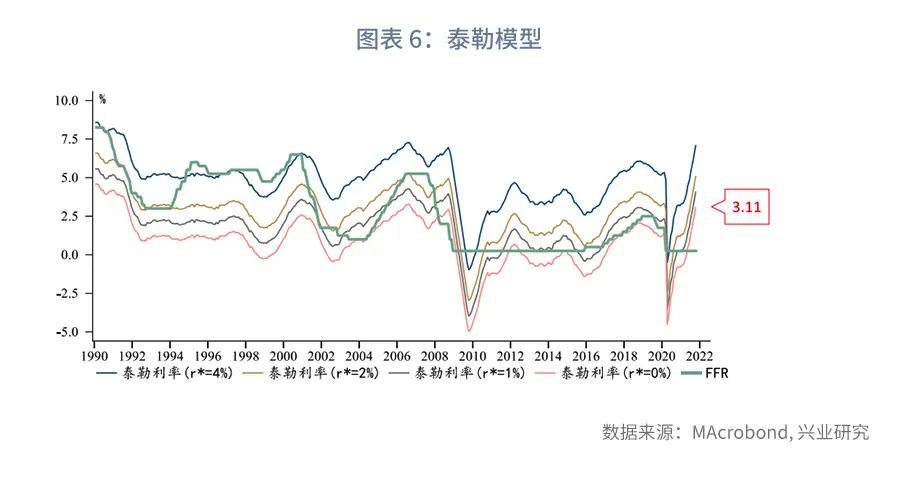

根据经典的泰勒模型,在赋予通胀缺口和就业缺口等权重、次贷危机后实际自然利率r*已经降至0的情况下,当前模型指向的政策利率水平仍高达3%。

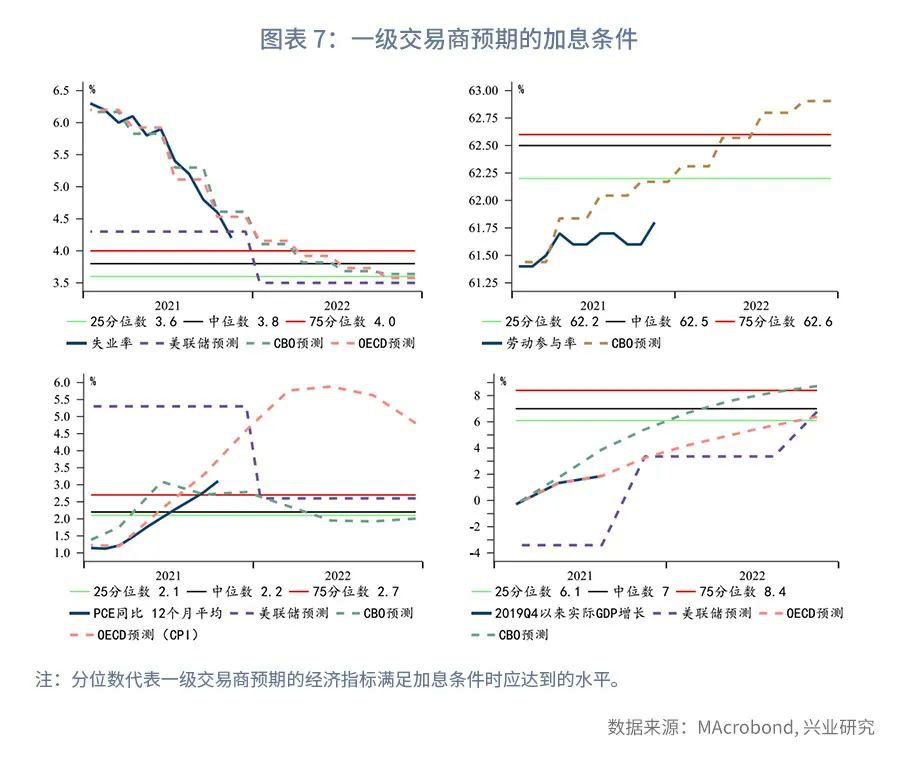

加息条件方面,根据纽约联储一级交易商问卷中提及的失业率、劳动参与率、2019年第四季度以来经济增长和12个月平均PCE,除了劳动参与率以外,基本都能在2022年下半年达标。此次鲍威尔也在新闻发布会指出了劳动参与率的复苏还需要时间,然而“时不我待”。

从上述角度而言,美联储改变政策立场具有迫切性。从市场反应看,在美联储大幅转向鹰派的情况下,市场淡然处之。目前而言美联储对于通胀预期的管控是成功的。尽管加息可能给风险资产带来短期压力,但是中长期而言锚定或管控了长期通胀预期,避免了恶性通胀预期的自我实现。这或许是市场并未将加息完全视为利空的逻辑。

三、后市展望

按照当前的政策路线,在明年3月完成Taper后,美联储仍有约一个季度的加息观察窗口。美国通胀增速恰好会在第一季度后见顶,这也让美联储可以更从容地评估加息必要性。

美元指数:在Taper提速和三次加息的情况下,影子联邦基金利率(Shadow FFR)将加速回升,这将给美元指数带来支撑。同时考虑到欧美经济表现和货币政策的分化,美元指数在明年上半年都保持强势是大概率事件。

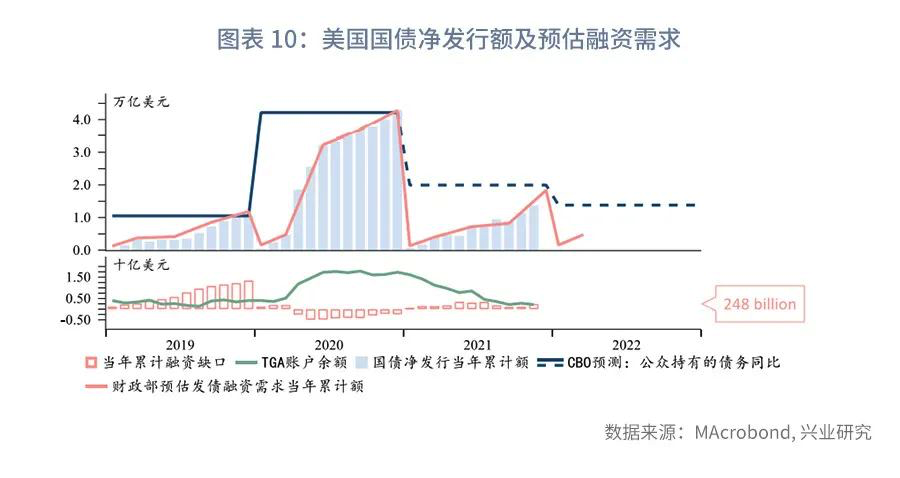

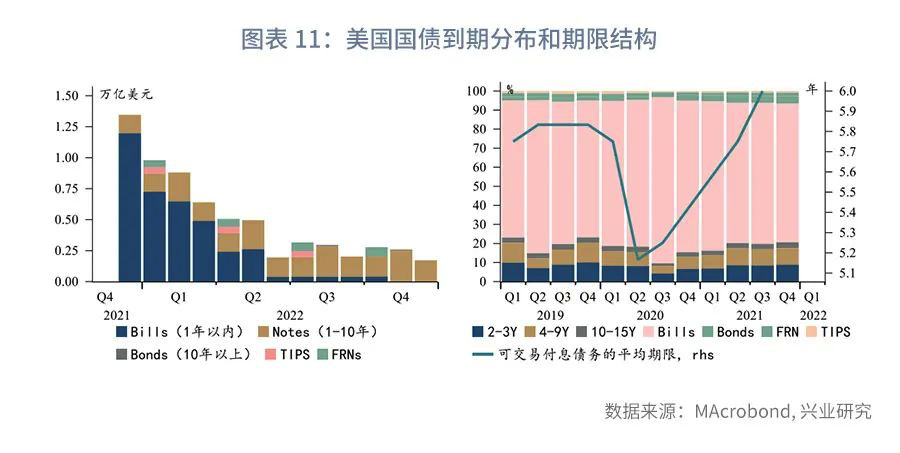

美国国债:美国债务上限成功提高,美国财政部融资缺口亟待填补。同时,美国短期国库券在今年末至明年4月集中到期,美国财政部“以长换短”进行债务置换。叠加美联储加速完成Taper,美债长端收益率可能出现脉冲式上行。由于期限溢价与Shadow FFR极高的负相关性,在美债长端收益率上行时择机做平收益率曲线仍是最佳策略。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号