中国智造专题系列报告之二

本期作者:

卢国昆

行业比较首席

S1090615040005

张博杰

科技行业研究员

S1090619120010

引 言

本文从中国半导体材料的现状、重点投资逻辑及重点细分领域出发,探讨当下中国半导体材料的投资机会。

2021年10月以来,半导体材料板块最大区间涨幅达17%,全年涨幅高达68%,日均换手率达5.5%。世界半导体贸易统计组织(WSTS)预计2022全球半导体销售规模将达到6000亿美元,根据国际半导体产业协会(SEMI),各机构对于全球2022年半导体销售规模增速的预测均值为9.5%。半导体材料方面,全球市场规模今年有望达到约3600亿元。鉴于中国半导体材料行业当下正处国产化加速期,近几年规模增速高于全球水平,明年有望维持。

展望明年,一方面,半导体下游终端需求旺盛的格局不改,全球晶圆厂加大力度扩建,但产能完全释放仍需时日,供需紧平衡依然维持;另一方面,半导体材料国产化进程加速,国家政策导向积极有效,我们认为明年半导体材料有望迎来国产化热潮,业绩高增可期,长期机会大于风险。

半导体材料产业链概况

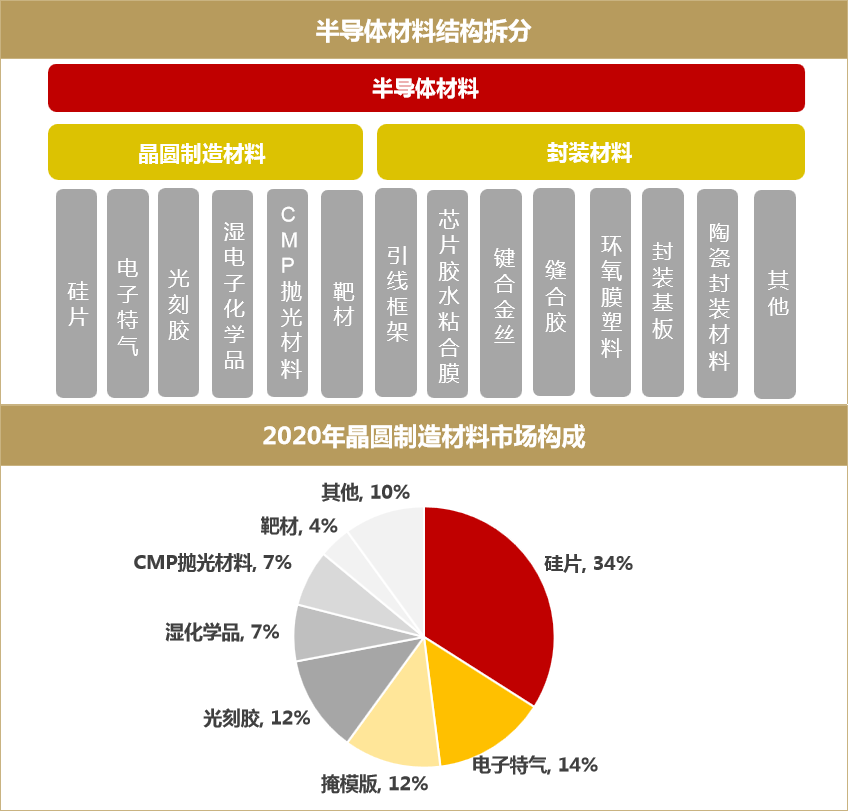

半导体上游主要由集成电路设计、材料与设计组成;晶圆制造环节作为中游,是实现芯片功能化的重要一环;产业链下游主要包括消费电子、汽车、人工智能、AIoT等领域。本次全球芯片产能落后于下游需求的现象(下文简称“缺芯”),主要源于疫情持续影响下,多国工厂停产,导致晶圆厂产能释放周期长,阶段性出现与下游的供需错配。

数据来源:Wind,SEMI,招商证券研究咨询部

中国半导体材料产业现状 :三大行业特征

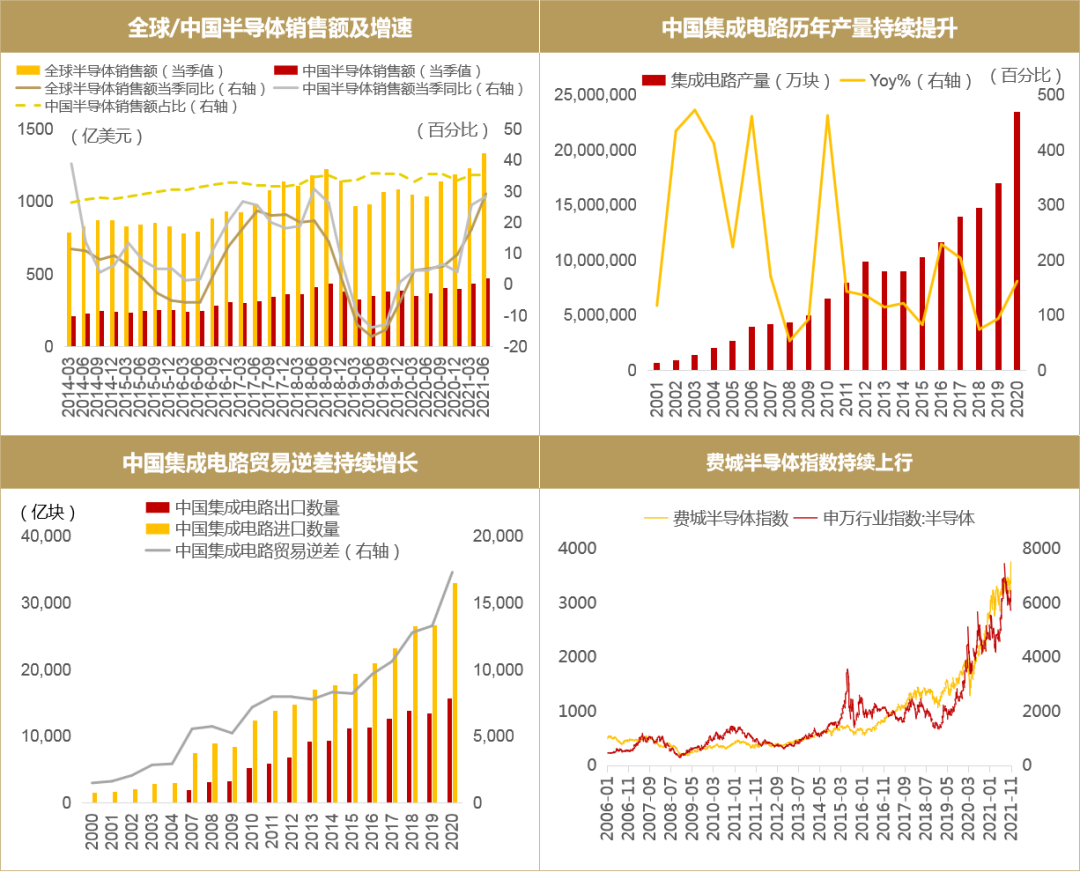

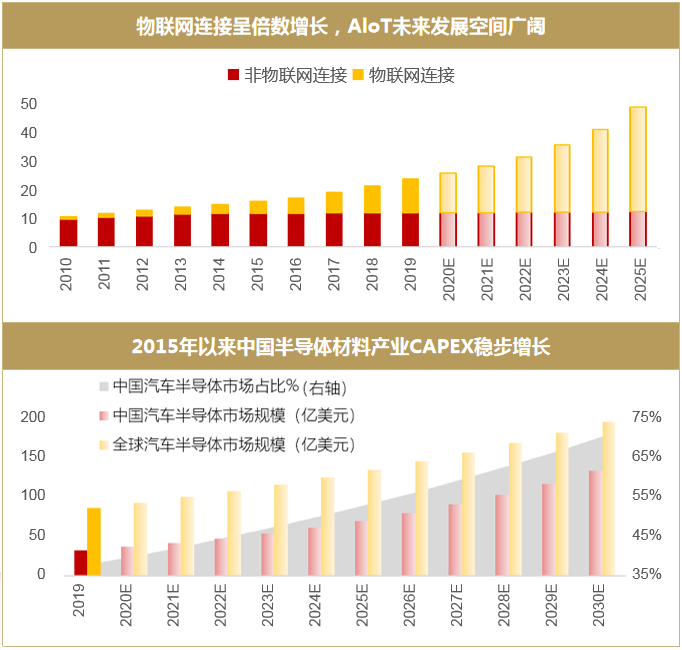

▊ 现状一:产业持续高增长,景气度持续上行。1)全球半导体产业高速发展:半导体下游需求持续扩张,全球半导体产业蓬勃发展,中国半导体行业政策支持力度大(税费优惠、产业规模与自给率等政策规划)、国产化需求高企,行业高速发展。2)中国半导体产业供需两旺,国产替代正处加速期。

数据来源:Wind,SEMI,招商证券研究咨询部

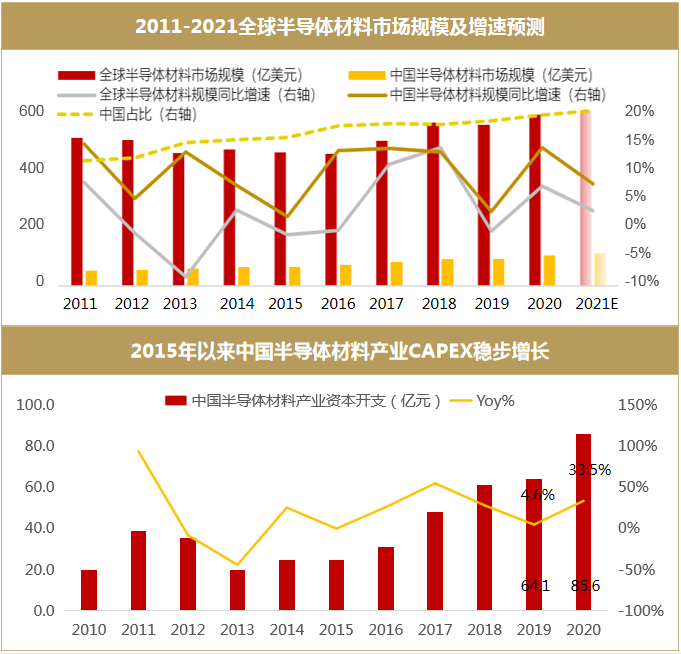

▊ 现状二:中国增速引领全球,行业未来空间大。1)中国半导体材料市场规模全球第二,增速引领全球;2)产业资本开支处于扩张期,国产材料的市场份额有待提升。

数据来源:Wind,SEMI,招商证券研究咨询部

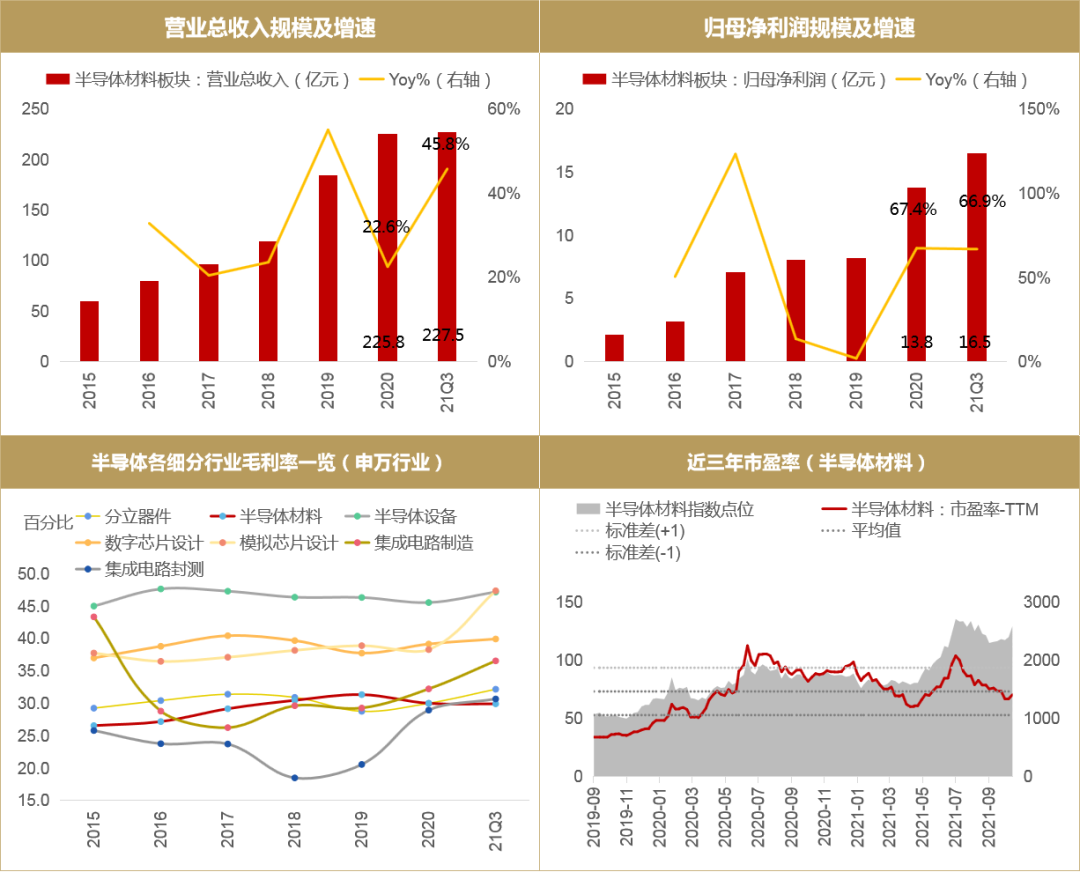

▊ 现状三:企业盈利能力、成长性强,毛利率未来提升空间大。1)2021年半导体材料板块业绩高增,盈利能力与成长性俱佳。全球晶圆厂有序扩产,供需紧平衡将长期维持,半导体材料有望维持高景气度;2)毛利率水平仍具提升空间,当前估值水平具有安全边际。

数据来源:Wind,招商证券研究咨询部

重点投资逻辑汇总:

▊ 投资逻辑一:下游终端需求广阔,半导体材料长期向好。万物互联开启半导体的黄金周期,5G与汽车电子的高速增长持续激发芯片的旺盛需求。随着AIoT技术未来日益成熟,半导体材料行业有望享受产业增长的红利。

数据来源:前瞻研究院,Gartner,麦肯锡,招商证券研究咨询部

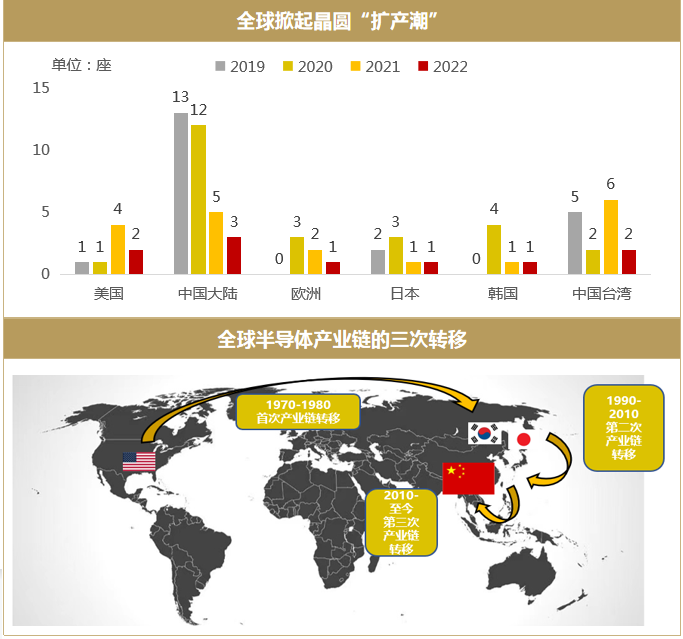

▊ 投资逻辑二:供给端持续发力,半导体材料将享受行业增长红利。1)晶圆厂扩产、产业东移之下,半导体材料增量机会凸显。劳动力相对优势下,中国成为全球第三次半导体产业链转移的目的地,优质本土企业开始涌现;全球晶圆厂迎来扩建期,我国晶圆厂扩建量最大,叠加全球产能释放已排至明年,相关企业显著受益;2)国家大基金二期加码扶持设备与材料,进一步补足设备材料方面的技术短板,国产替代加速可期。

数据来源:Wind,SEMI,公开资料整理,招商证券研究咨询部

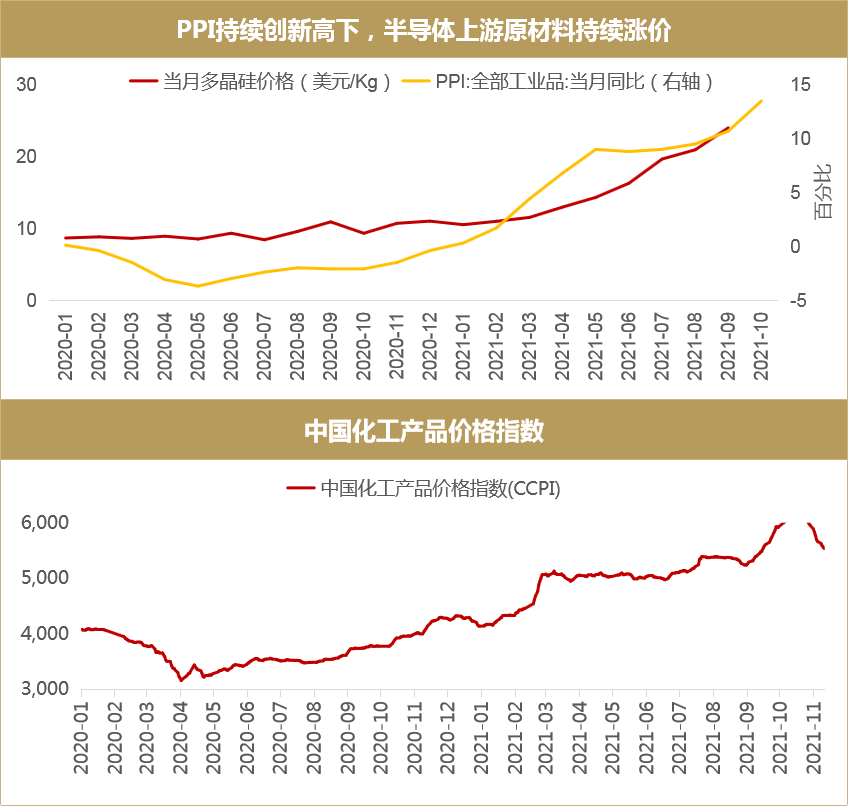

▊ 投资逻辑三:供需紧平衡格局下,半导体材料的量价齐升。1)全球芯片供需偏紧叠加今年以来产业链上下游价格传导不畅,上游迎来涨价潮,半导体材料板块业绩高增长;2)晶圆厂扩产需时日,芯片端供需或仍维持紧平衡。

数据来源:Wind,招商证券研究咨询部

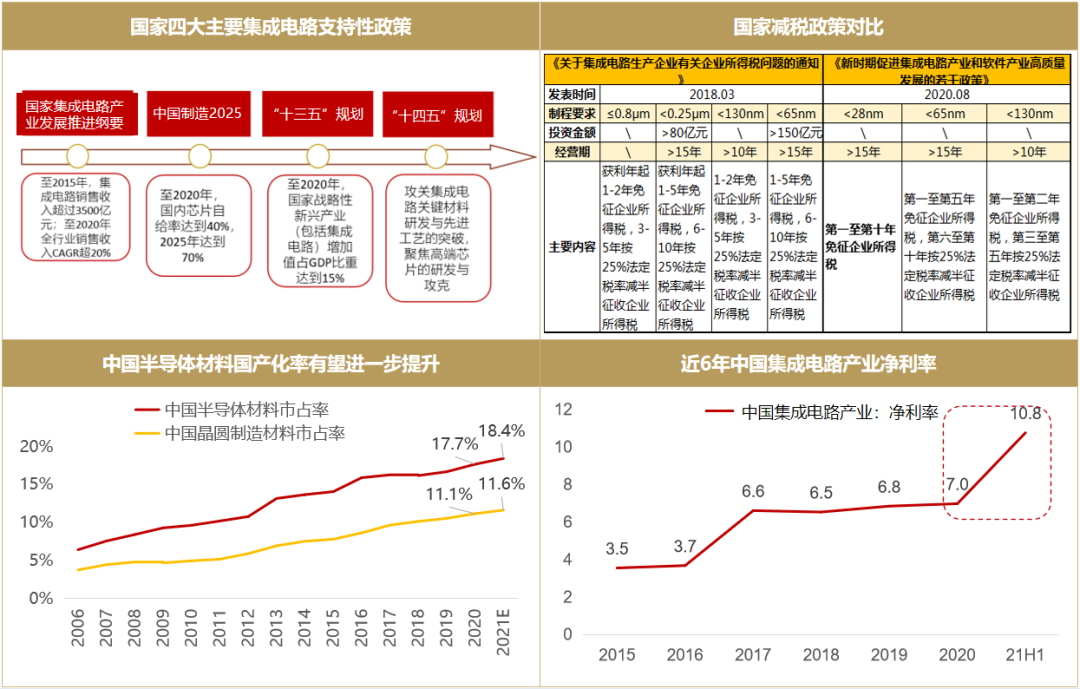

▊ 投资逻辑四:半导体材料国产化大势所趋,政策扶持为核心助力。1)集成电路国产化率提升目标明确,政策导向为产业持续性发展之根本;2)减税政策的有效实施显著提升我国集成电路相关企业的盈利能力。

数据来源:Wind,SEMI,公开资料整理,招商证券研究咨询部

重点关注细分领域及配置建议:

▊ 硅片:高速增长期已至,国内厂商有望加速突破

1)晶圆制造核心材料, 全球晶圆厂大力扩产,未来四年CAGR约6%,汽车及数据中心需求大。

2)日、德、韩寡头垄断,CR3达64%,龙头厂商进一步整合,国内龙头占2.2%,资本开支扩大加速扩大,市场份额提升可期。

▊ 电子特气:晶圆制造的“血液”

1)电子特气为晶圆制造供需中应用频次最高的材料,有望成为后期产能放量最大的受益者。

2)欧美寡头垄断,CR3近70%,国内龙头厂商占比低于2%。海外垄断格局逐步突破,客户验证陆续通过,电子特气国产化加速。

▊ 光掩模版:光刻基本材料,美日厂商主导

1)石英基板为主要原材料,采购成本占比大,受制于国外厂商垄断,光掩模版国产化程度亟需提升。

2)美日寡头垄断,CR3达82%,国内厂商占比低于1%。

▊ 光刻胶:国产化核心材料,美日厂商主导

1)芯片、面板、PCB为主要下游应用领域,KrF、ArF为市场主线,EUV为大势所趋。

2)CR4达68%,美日厂商寡头垄断,国内厂商占比不足1%,国产ArF光刻胶首单斩获,数十年美日垄断终结。

▊ 湿电子化学品:欧美日企业领先,行业特性优良

1)国内增速高于全球,行业本身具有高附加值的特点,中国半导体、光伏市场规模未来空间足,将进一步推动湿电子化学品行业发展。

2)欧美日寡头垄断,CR3达79%,国内厂商总体约占11%,于中低端市场稳固(光伏电池生产),高端市场(面板显示及半导体)仍具增量空间。

▊ CMP抛光材料:晶圆平坦化核心材料

1)国内抛光材料市场规模增速较国外更高,市场以抛光液为主。

2)芯片制程提升,每片晶圆需更高的抛光次数,行业提升空间有支撑。

▊ 溅射靶材:高端制程突破,国产化趋势显现

国外垄断程度高,国内已有半导体靶材厂商实现部分5nm靶材产品评价通过与量产,当前处于客户验证窗口,电子级靶材自主化可期。

总体来看,硅片、光刻胶、湿电子化学品的全球市场规模最大,国内市场规模前三大材料分别为光刻胶、电子特气及湿电子化学品,规模均超百亿元。行业配置上,电子特气>光刻胶> 湿电子化学品>CMP抛光材料>硅片>光掩模版>溅射靶材

特别鸣谢:实习生陈柄宏、范琳迎对本文章整理有贡献。

【免责声明】本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

粤公网安备 44010402000579号

粤公网安备 44010402000579号